一、市场回顾

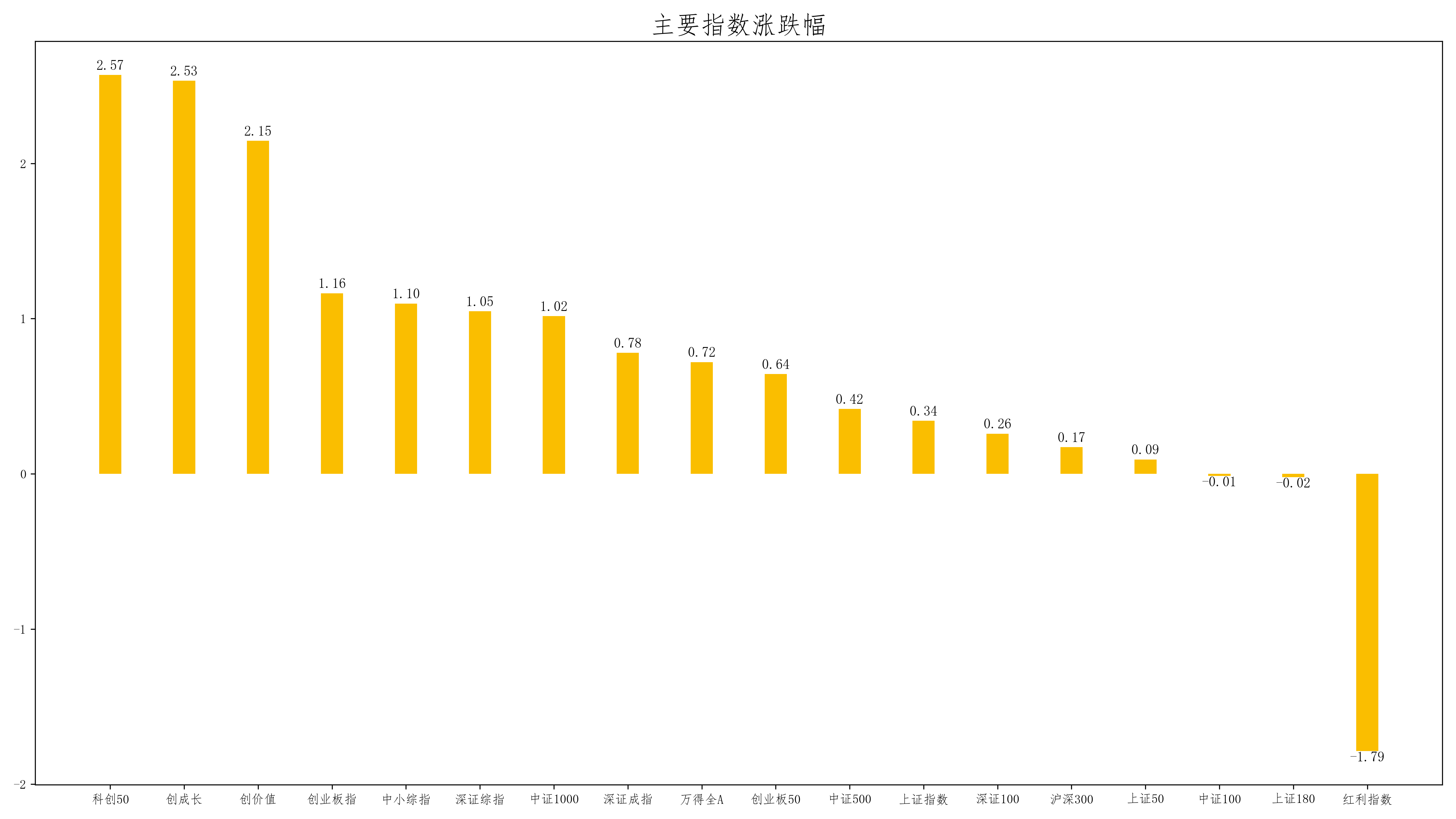

上周(2023.05.15-2023.05.19,下同)市场主要指数上涨,万得全A上涨,涨幅为0.72%。

从指数结构上看,科创50领涨,涨幅为2.57%;红利指数领跌,跌幅为-1.79%。重要股指中,深证100上涨,涨幅为0.26%;上证50上涨,涨幅为0.09%;沪深300上涨,涨幅为0.17%。深证综指上涨,涨幅为1.05%;上证指数上涨,涨幅为0.34%。

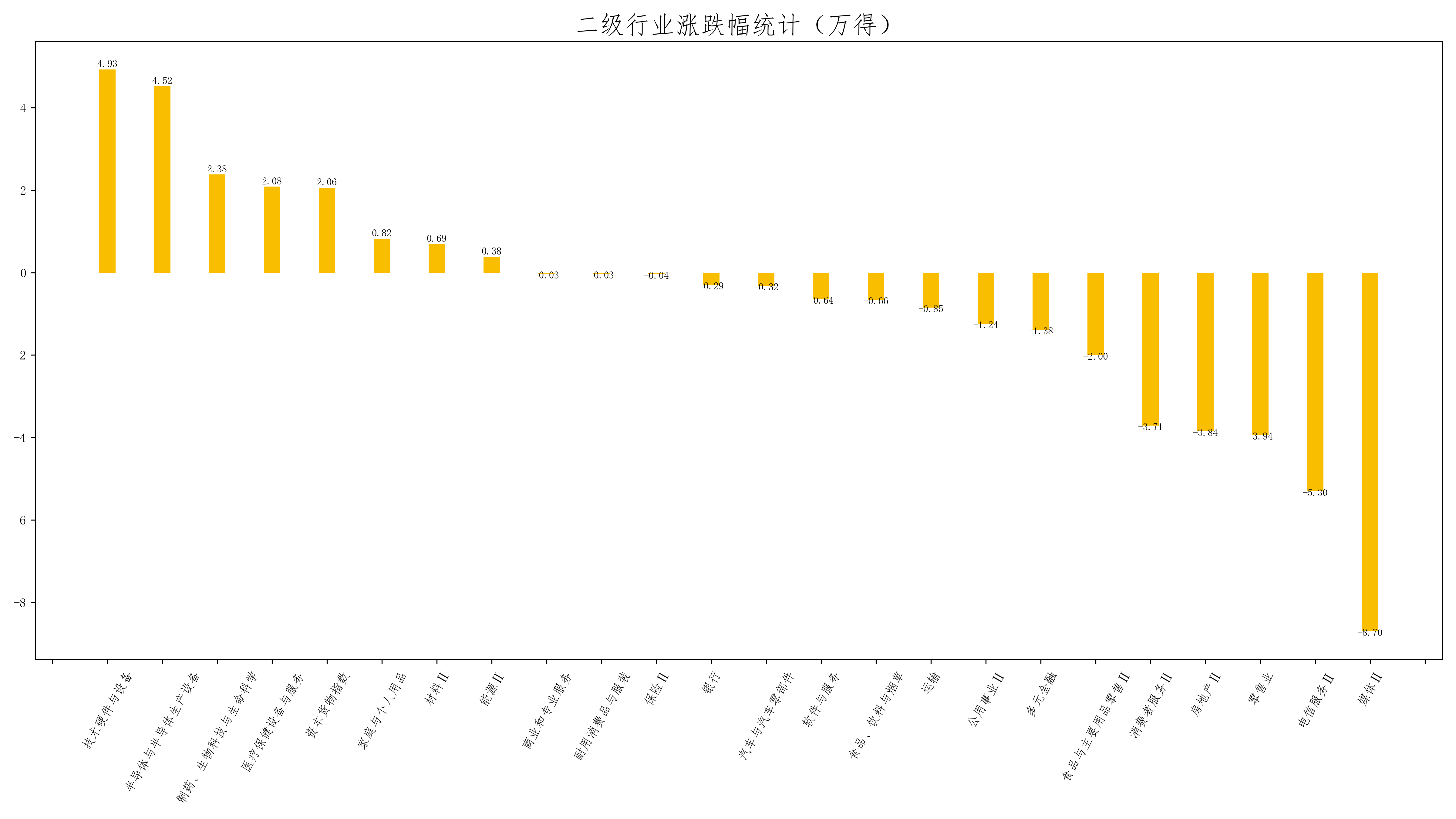

上周24个Wind行业普遍下跌,上涨行业8个,下跌行业16个。从行业结构和主题上,技术硬件与设备、半导体与半导体生产设备和制药、生物科技与生命科学领涨,周涨幅分别为4.93%、4.52%、2.38%;媒体Ⅱ获最大跌幅,为-8.70%。

二、市场展望

上周受国内金融行业传闻、经济数据疲弱的影响,权重指数上证50、沪深300周一上涨,随后四天下跌,继续震荡整理;科创50等指数超跌反弹。传媒指数连续第二周调整,计算机、通信指数止跌。市场量能缩量,已连续7个交易日低于万亿成交额。

内部环境上,宏观数据显示4月国内经济内生修复动能有所波动,经济补偿性回升后,需求及生产活动恢复趋缓,当前以ChatGPT为代表的人工智能技术,以钠电池、固态电池、钙钛矿等为代表的新电池技术,以及各类型中国创新药和器械的创新趋势良好,国内宏观基本面的恢复的拐点可能确立。外部环境上,欧美金融体系风险已经压制央行加息节奏和加息空间,全球流动性紧缩预期下修的拐点已基本确立。

当前市场仍担忧内需的恢复节奏、海外金融危机带来衰退,尽管政策仍在积极支持但经济改善成效的体现相对缓慢。总的来说,政策底已经出现,经济底也基本确定,从6-12个月的角度市场机遇大于风险,不宜过度悲观,积极关注各行业复苏趋势。近期需关注以下几方面进展:

1.日本市场创新高。在外资买盘及公司治理改善的推动下,日经225指数、日本东证指数相继创下33年来新高。4月海外交易者净买入220亿美元的日本股票和期货,外资流入达到了创纪录的水平。

2.人民币汇率破7。5月18日CNY收盘价报收7.029,是22年12月6日以来首贬至7以上%。人民币汇率走势受到国内经济预期与以美国代表的经济预期的双重影响。5 月上旬以来人民币加速贬值,除了国内经济预期整体依然较弱之外,边际原因在于美元再度走强导致的被动贬值。

3.国内经济情况。2023 年 4 月工业增加值同比 5.6%(前值 3.9%),社零同比 18.4%(前值 10.6%);1-4 月固投同比 4.7%(前值 5.1%),其中:地产投资同比-6.2%(前值5.8%);狭义基建投资同比 8.5%(前值 8.8%);制造业投资同比 6.4%(前值 7%)。整体看,4 月经济仍弱,进一步凸显内生动力不强、需求不足、信心不足。

4.美国债务上限谈判进程反复。美国债务上限谈判代表周五晚间中断了第二轮谈判,没有取得突破,谈判代表称,谈判破裂的关键在于削减政府预算的幅度。美国总统拜登和共和党籍众议院议长麦卡锡强调,他们决心尽快达成协议,提高联邦政府31.4万亿美元的举债上限,以避免出现将给经济造成灾难性影响的债务违约。

从策略配置上,当前市场估值历史估值较低分位,结合稳增长政策持续加码,首先建议关注政策支持的地产及地产竣工端产业链、中游制造行业;其次建议关注压制估值因素逐步改善的医药、芯片行业;第三是关注处于历史低估值的领域,如资产、负债端均有望持续改善的银行、保险、券商行业。

本周精选产品:英大睿盛C(003714)、英大智享债券C(010175)、英大睿鑫C(003447)。

风险提示:本材料不构成任何投资建议或承诺,亦不构成任何法律文件。市场有风险,投资需谨慎。投资人在进行投资前应仔细阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件。基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

本文作者可以追加内容哦 !