2023年,相信老铁们本来都计划着大干一番,没想到一波小阳春之后,再次进入去年那种虐人的行情。再加上现实生活里的种种艰辛,实在是有点煎熬。

这背后有许多原因,但有一个错误估计大多数普通投资者都在犯——没买对产品。

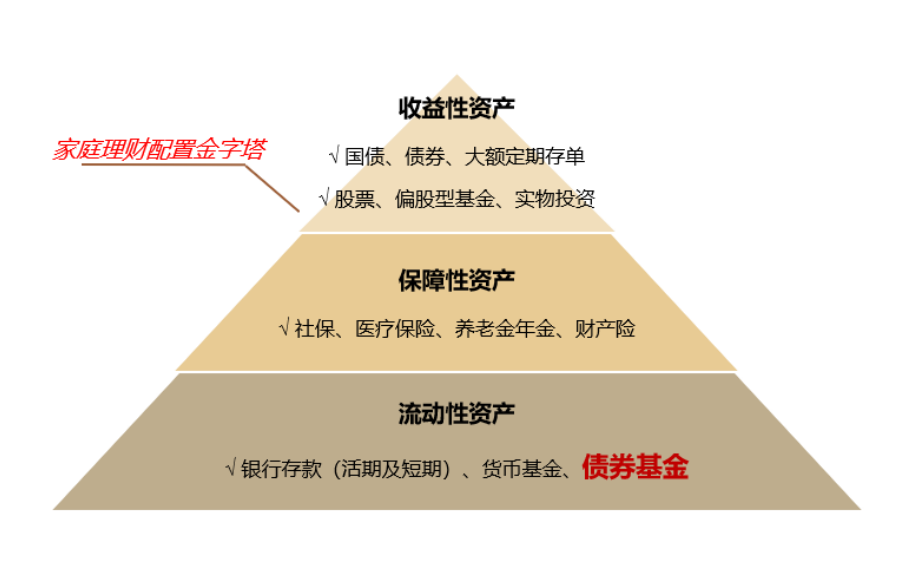

这些年一直在跟大家唠叨,要做好资产配置,但实际去做的应该寥寥。要么梭哈在权益资产里,要么被伤透了转回定期存款。

其实在家庭理财配置里面有这么一个金字塔,债券类资产是底层资产的优质选择。

如果做好股债配置,会让你的持有体验好不少。我们都知道A股牛短熊长,回望过去一个又一个山头林立,那也是不少人站岗的地方。可加上债券配置,会让这条线平滑许多。

二级债基天然就是比较好的配置工具,最多20%投股票,从合同上就帮你做了股债配置,再加上基金经理们的主动投资,效果明显。

时间一长,就呈现出上面这一神奇现象,沪深300指数就像有地心引力一样,过段时间就会向二级债基指数靠近甚至重逢。

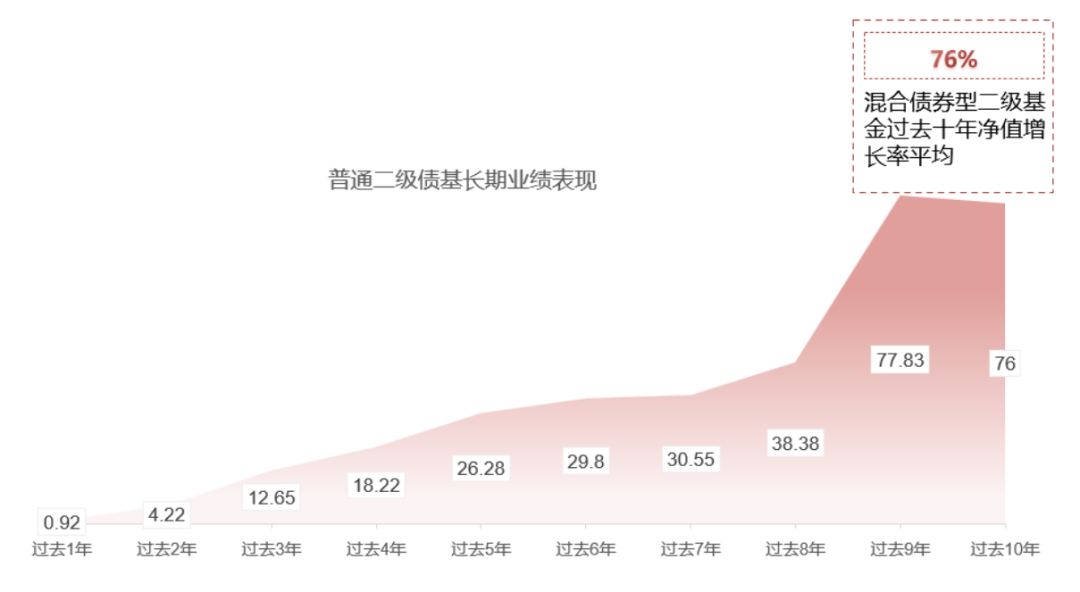

整体来看,2005-2022年这18年的时间里,二级债基指数的年化收益率达到了7.15%,与沪深300指数8.04%的年化收益率相差不大(数据来源:Choice,2021/10/20-2023/05/16),可持有体验从图上就能感知到,好的不是一丁半点。

另外我们还可以看一组数据,根据银河证券基金评价中心数据显示,普通二级基金在过去10年中平均取得了76%的净值增长。

在这方面,许多基金公司也在不断创新努力。像汇添富就要上线一款能投基金的二级债基,争取给大家更好的持有体验。

这只名叫汇添富双享增利(A类:018586;C类:018587)的债基,设计时立下的投资目标就是在严格控制风险和保持资产流动性的基础上,通过积极主动的投资管理,追求基金资产的长期稳健增值。

具体怎么去做?对于二级债基还是比较清晰的。简单说,就是以稳健资产为盾,以弹性资产为矛。

之前讲过许多“固收+”产品,从思路上来说比较类似,主要拿债券打底吃票息。

在汇添富双享增利上,基金经理宋鹏和孙丹会挑选性价比较高的信用债作为底仓,给组合带来持续稳定的基础收益。

当然,前提肯定是安全。这些年,债券市场风险事件不少,个券信用风险的排摸就显得尤为重要。汇添富有着一整套完整的制度与系统,持续地评估债券风险。

我们都知道,债基的收益是一点一点抠出来的,而且要在风险性考量下赚小钱,细致的思索是必要的素质。

有了稳定的基础收益,自然还得踮踮脚,去拿些增强收益。

上面说的弹性资产,一方面还是债券,像利率债、转债,另一方面则是股票。

利率债方面就是要通过久期策略、曲线策略等进攻。宋鹏会通过宏观、政策、流动性、供需关系、估值五个维度来判断市场走势,在不同时间、不同市场会有不同的权重,这背后就需要很强的“盘感”。

而汇添富稳鑫120天滚动持有债券正是其“盘感”的体现,截至2023年4月30日,成立以来取得了3.55%年化收益,累计回报也达到了5.45%。(数据来源:业绩经托管行复核,截至2023/4/30,过往业绩不预示未来表现)要知道这是一只短期纯债基金,还经历了去年债市的大波动,业绩是比较亮眼的。

在权益上,这只基金也值得一说。

汇添富基金本来就有“选股专家”的称号,在股票选择上,有公司强大的支持。两位基金经理从基本面出发,挑选那些高质量的低估龙头,做中长期的布局。在行业上也相对平均,个股集中度适度。

更有特色的一点在于这只基金还有10%的仓位可以用来投基金。我们知道FOF基金能买基金,可能大部人都不知道,债基还有这样的玩法。

借道投资基金,既可以享受到汇添富优质权益基金的红利,还能更加分散达到降低波动的目的。另外,还能投资ETF,降低交易成本。

最后,再和大家聊聊这两位基金经理。

从经历上看,宋鹏和孙丹都有丰富的险资背景。老司机们应该了解,险资都会以绝对收益作为目标导向;同时,他们也比较会管大钱,管长钱。这比较符合大部分基民的胃口。在之前,宋鹏还一直有管理社保基金的钱,受到好评。

再有一点,我是非常认可的。

宋鹏非常强调基金经理投资能力、账户特性、客户需求相匹配。这些年,不少投资的痛苦正是来自于错配,低风险偏好的基民买了行业主题股基、短钱投长、不了解基金经理风格跟风而上……

三者直接的匹配真的很重要,不仅仅是基金经理,包括我们基民自己。

只有相互匹配,咬合紧密的齿轮,才能一点一点转动,长期地运行下去。

平时,赚下小钱;最终,攒成大胜。

$汇添富双享增利债券C(OTCFUND|018587)$$汇添富双享增利债券A(OTCFUND|018586)$

本文作者可以追加内容哦 !