近期,A股市场跌妈不认,值此回调时刻,也该把今年的个人养老金的额度安排起来了,可以关注并买入适合自己风险偏好的个人养老金基金了。

在筛选个人养老金基金,也就是“Y份额”的基金时,发现了几个现象:

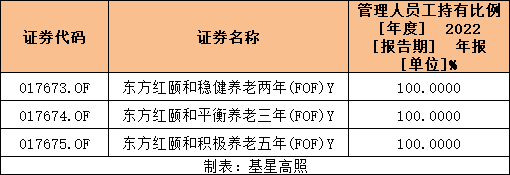

现象一:3只产品,全部是员工持有。

根据2022年报显示,员工持有比例达到100%的个人养老金Y份额产品有三只,都是东方红资管旗下的产品,分别是东方红颐和稳健、平衡、积极三只产品,堪称是自家员工养老特供基。

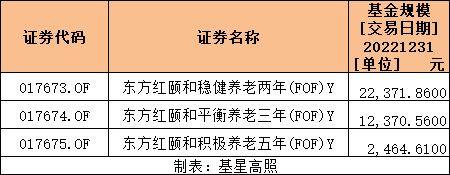

然而规模上,员工们买的也不多,最高的规模是2.24万元,最低的买的只有2464元,不足2500元,这么一点点更像是公司要求的完成任务象征性的买,连1.2万元的额度都没有。。。

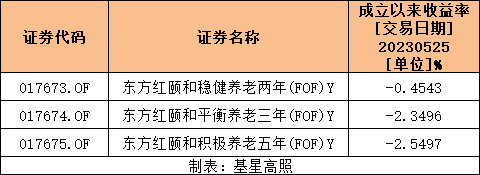

进一步细看该产品的业绩,并不是很好,按照不同风险等级稳健、平衡、积极,都有不同程度的下跌,风险越高跌的也越高。

现象二:Y类份额总规模不大,养老宣传还得跟上。

数据显示,截至2022年末,公募基金市场上Y份额的总规模为20.06亿,单只规模最高的产品是$华夏养老2040三年持有混合(FOF)Y(OTCFUND|017247)$,规模是2.19亿,;

截至2023年5月25日,市场上Y份额的总规模为44.41亿。单只规模最高的产品是兴全安泰积极养老五年持有混合发起式(FOF)Y,规模是5.04亿。

整体规模不大,究其原因有二:其一是Y类份额2022年底才推出来,成立时间短,普及不到位,也有很多投资者不了解这一政策性产品,需要基金公司等机构持续宣传才行。其二是有额度限制,每个人每年有1.2万元的额度限制,这就导致很多有钱人买不了太多,对规模增长有一定的压制。整体来看,还需要持续投入宣传才行。

现象三:整体业绩不强,好在有管理费优惠。

数据显示,截至2023年5月25日,成立于2022年底的Y份额产品共有133只,平均收益率为0.12%,业绩不算太强。Y份额也一样是普通的基金产品,业绩优劣还得看基金公司的投研实力。

这类产品优势劣势非常明显,优点在于“税费”,也就是国家让税、基金公司让费,管理费降了一半。从管理费降一半的角度讲,基金公司根本没有动力去宣传这类产品,因为站在基金公司的角度,同一套投研体系,管理费降一半,为啥要宣传这类产品呢?所以,咱们基民如果有养老需求,那就买Y份额是相当划算的。

缺点就是“不到退休年龄,取不出来”,退休后才能取出来。虽然在此期间能买卖基金,但是没法取出来,是个问题。所以,对流动性要求比较高的投资者慎重选择这类产品。

最后,在文章《个人养老金基金投资体验:到期可买卖,额度取不出》有提到本人在投的三只产品,分别是南方养老目标日期2035、易方达汇欣平衡养老、兴全安泰积极养老五年持有,想投的小伙伴可以参考看看,以均衡和积极风格为主。

对于个人养老金,您有哪些看法?欢迎交流~

@华夏基金 @兴证全球基金 @易方达基金 $兴全安泰积极养老五年持有混合(FO(OTCFUND|017386)$ $易方达汇欣平衡养老三年持有混合((OTCFUND|017339)$#死守3200?A股何时反攻?#

本文为个人观点,观点具有时效性,不作为投资建议,过往业绩不代表未来表现,市场有风险,投资需谨慎。

本文作者可以追加内容哦 !