我们在评价基金经理时,基本上是以其历史业绩表现为核心做各种定量评价。比如各时段的累计业绩回报、年化收益率等的绝对收益;相对宽基指数、业绩比较基准的超额收益等的相对收益;夏普比率、索提诺比率、卡玛比率等相对各类波动风险的性价比;以及各种收益稳定性评价等。

而定性评价往往是对核心(历史业绩)的补充。比如投资体系、风险控制对业绩的影响;通过交易策略、选股能力对业绩进行拆解;等等。

但是对于担任基金经理时间较短的“新锐”基金经理,历史业绩期短、没有经过完整的牛熊周期、没有经过复杂市场情绪的历练,仅仅通过两三年的业绩很进行准确评价。

“新锐”基金经理是公募基金市场中一股“有生力量”,他们虽然经验少但是没有太多框框束缚、敢打敢拼、勇于创新;同时管理规模小,容易适应市场变化;所以,高收益的基金往往在优秀的“新锐”基金经理产生。

如何在没有长期历史业绩参考的情况下,快速挖掘和发现优秀的“新锐”基金经理?

本文试图通过将“定性评价”作为对新锐基金经理的评价核心,并将“关键定性指标”进行简单量化。

比如将“投资体系”简单量化为“是否有”、“是否飘移”。很多基金经理在短时间内并没有形成自己的“投资体系”,投资策略随市场情绪变来变去;投资体系从“建立”到“成熟”,期间的完善、优化、迭代需要更长时间的积累,但是否能迅速“建立”自己的投资体系对未来业绩的影响是“致命的”。

找到具有明确、清晰投资策略,并将其投资策略用于投资实践的基金经理,同时(1)要求“言行一致”,投资策略的表达与投资实践的策略相同;(2)用仅有的历史业绩对其投资策略“有效性”进行验证。

以两个优秀“新锐”基金经理管理的基金为例。

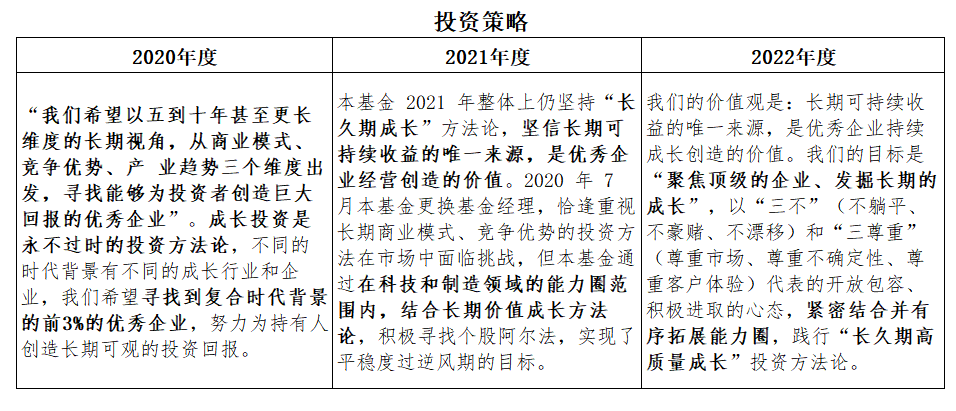

一、孟夏和嘉实优势成长混合A(003292)

孟夏2020年7月22日任职嘉实优势增长基金,至今2.83年。这也是是孟夏担任基金经理的累计任职时间。在担任基金经理之前,孟夏担任研究员,从事行业研究工作6年。

1、投资策略

行业研究员出身的孟夏,对“投资策略”也不断深入的研究和迭代。2020年担任基金经理后的首次年报就提出“成长投资是永不过时的投资方法论”;2021年报升级为“长久期成长”方法论,具体表述为“长期价值成长”方法论,“坚信长期可持续收益的唯一来源,是优秀企业经营创造的价值”。2022年报再次迭代升级为“长久期高质量成长”方法论,“聚焦顶级的企业、发掘长期的成长”。

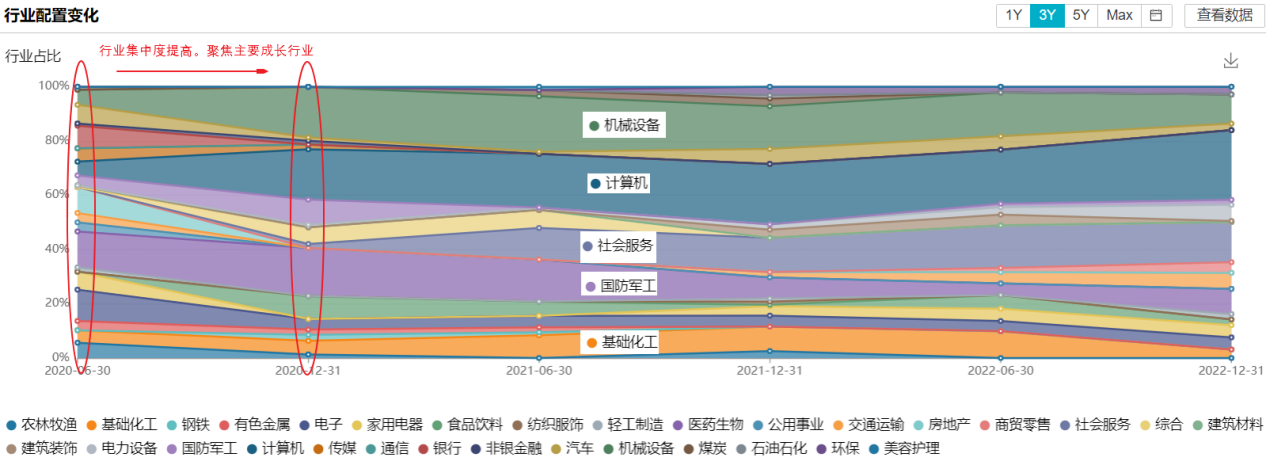

2、行业配置变化

如下图,从行业配置变化图可以清晰地看到,孟夏在2020年7月22日担任基金经理后,2020年四季报的行业配置与2020年中报相比,行业集中度明显提高、配置地行业数量明显减少。基金主要配置行业主要集中在机械设备、计算机、社会服务、国防军工、基础化工等成长空间大的行业。2022年四季度前三大行业配置分别为计算机25.71%、社会服务14.88%、机械设备10.69%。

3、重仓股

一季报前十大重仓配置在6个行业相对比较分散,但其中有7只为主要配置行业,分别是计算机4只、社会服务2只、机械设备1只。股票持仓集中度适中,占净值比和股票市值比均不到50%。重仓股持仓时间较长,与孟夏主张的“长久期”方法论吻合,言行一致。重仓股持仓2年(8期)及以上的有5只,其中2.5年以上的4只。

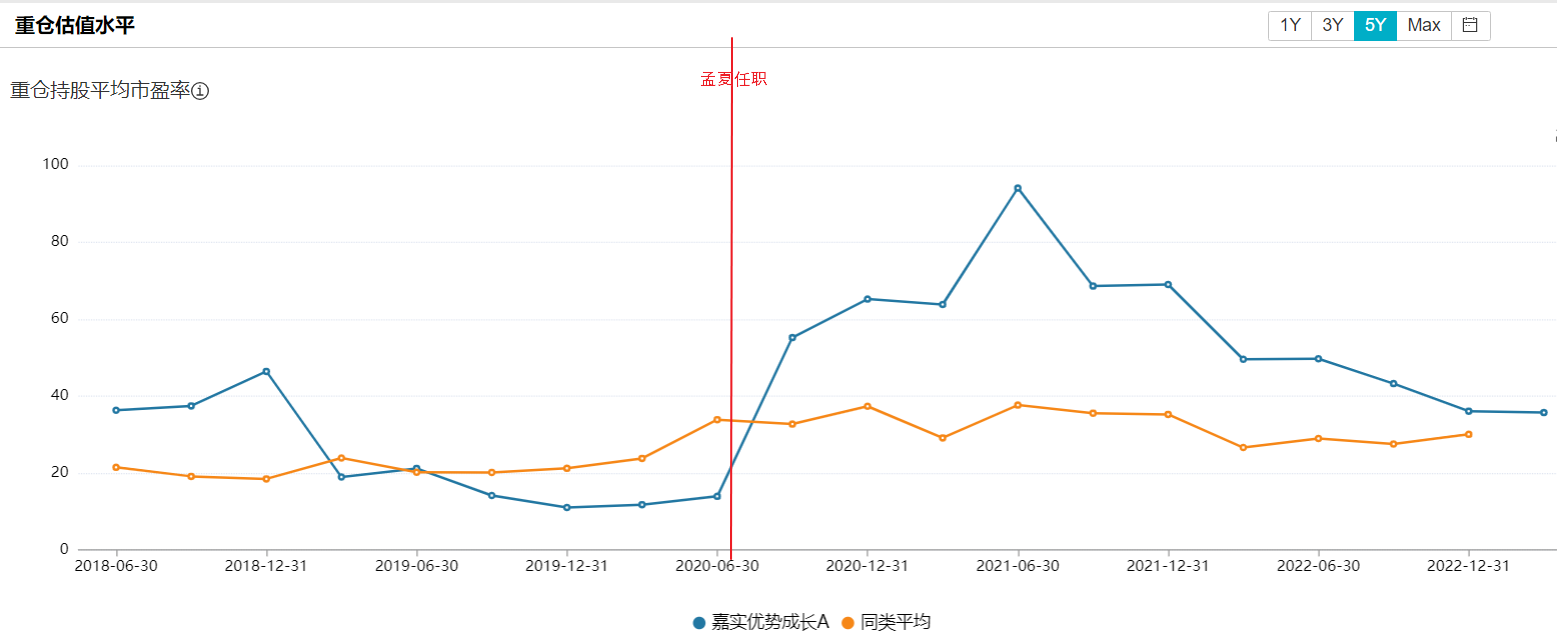

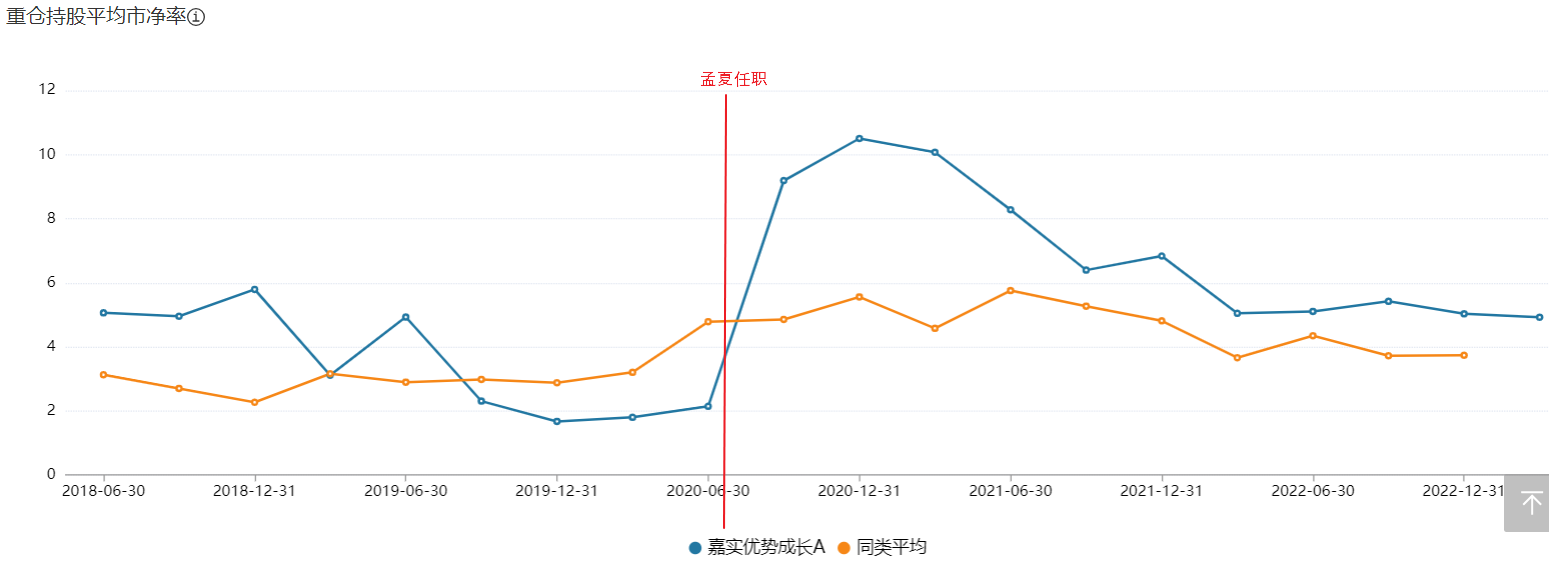

4、重仓股估值变化

从重仓股估值变化看,孟夏任职后重仓股平均市盈率和平均市净率均明显提升。孟夏任职前,平均市盈率和平均市净率均低于同类平均;孟夏任职后,平均市盈率和平均市净率均明显高于同类平均水平。平均市盈率和平均市净率均提升的变化,与孟夏的“成长价值”方法论相一致。

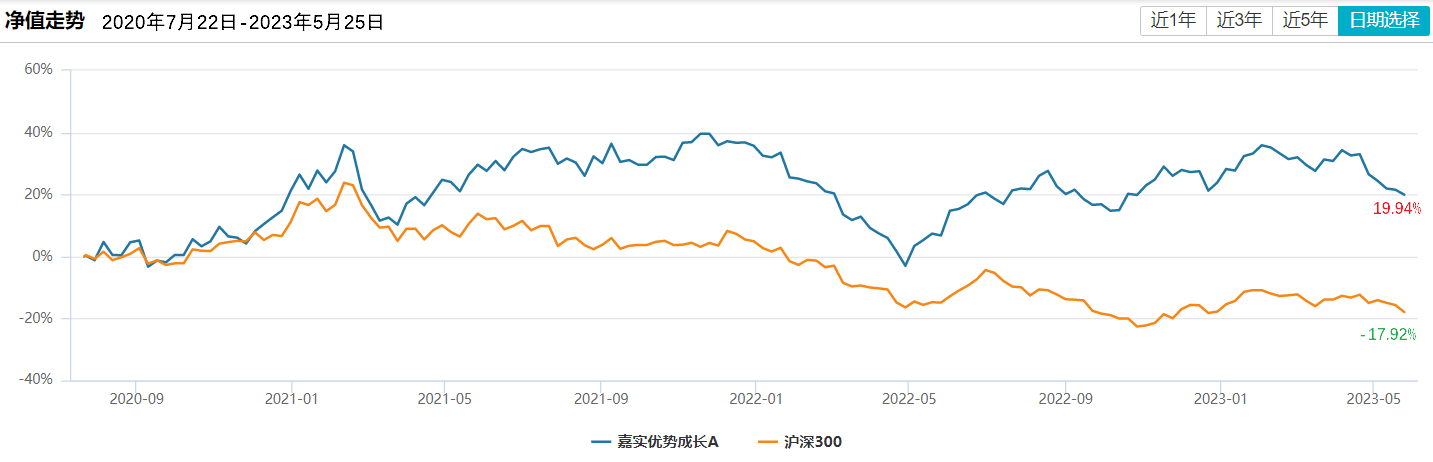

5、业绩回报

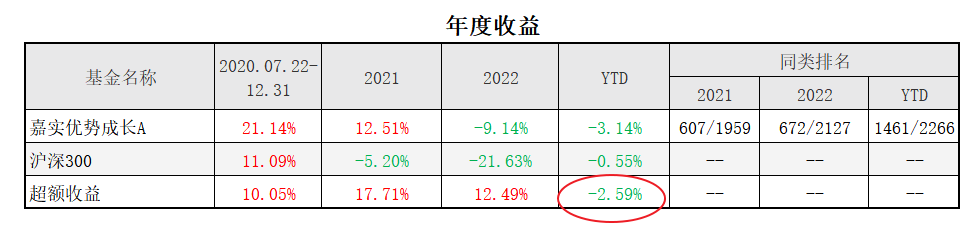

孟夏从2020年7月22日担任嘉实优势成长的基金经理,至5月25日累计总回报19.94%,年化回报6.60%,在1900至同类基金中排名260,跑赢86.32%的同类基金。同期沪深300指数下跌17.92%,该基金相对大盘的超额收益为37.86%。

分阶段看,孟夏担任担任基金经理后至2020年底、2021年度、2022年度,基金均跑赢大盘10%以上。

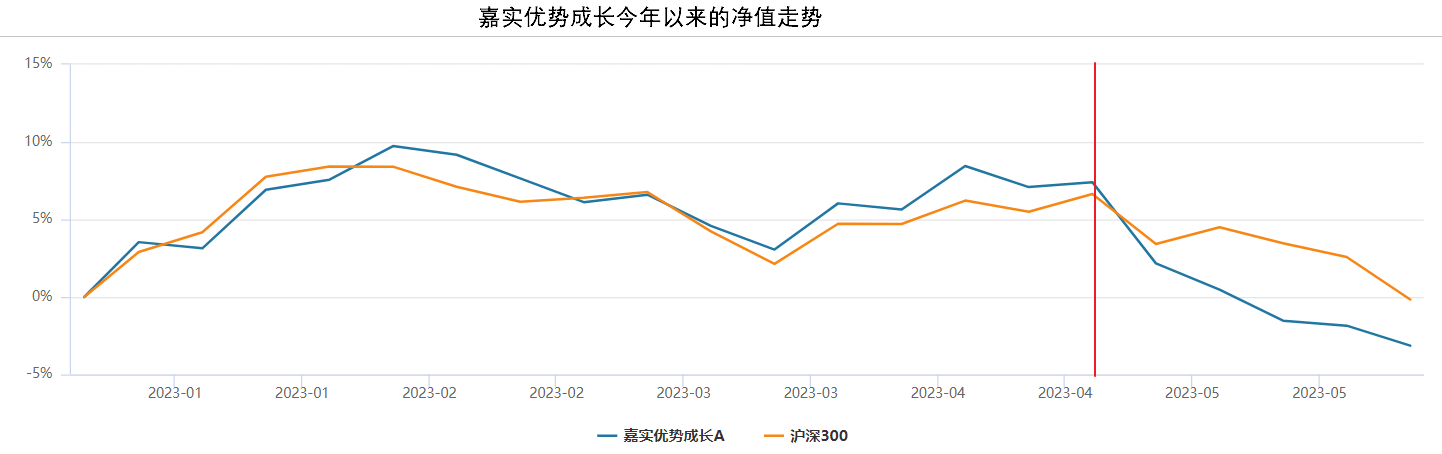

今年以来,成长型基金普遍跑输大盘。

孟夏长期重仓计算机行业,在今年一季度,在AI的带动下,计算机行业普涨,该基金在今年前四个月同样跑赢沪深300指数。进入五月以来,AI相关行业普遍调整,致基金净值迅速下跌,下跌幅度超过大盘。

至5月25日基金跑输沪深300指数2.59%。

对基金经理孟夏简要评价:

》孟夏不但具有明确的投资策略,还在不到三年的时间里对投资策略进行优化、升级和迭代。从“成长”、到“长期价值成长”、再到“长久期高质量成长”,使其投资策略不断完善和丰富。同时,在践行过程中不忘理性,坚持在“科技和制造领域的能力圈”(2021年报)投资,并努力“有序拓展能力圈”(2022年报),将投资“能力圈”也进行升级和迭代。

》从孟夏的“长久期高质量成长”策略实战结果来看,其策略有效性得到了一定程度上的验证;在2020年下半年的牛市后期、2021年的震荡市、2022年的熊市均取得了较好的效果,相对沪深300指数的超额收益分别为10.05%、17.71%、12.49%。今年A股整体表现不明确,孟夏仍然坚持自己的投资策略,一季度取得了较好的效果,相对沪深300指数有2.46%的超额收益。

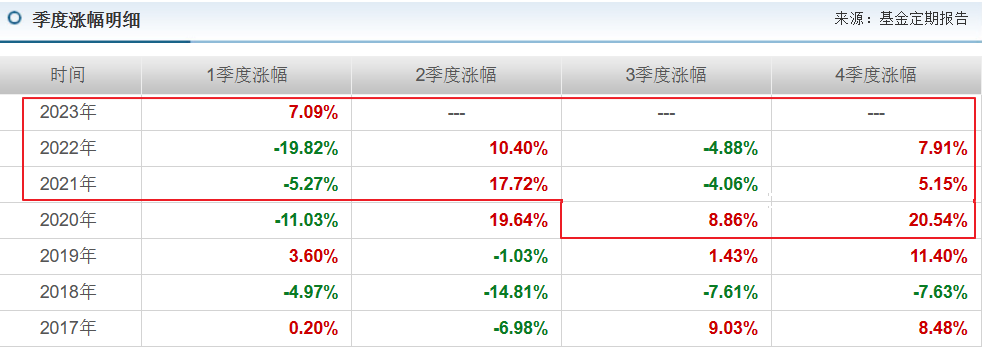

从季度胜率看,孟夏任职以来的11个季度,有7个季度正收益,胜率63.64%,且从未出现过连续2个季度为负收益的情况。

二、周思捷和国投瑞银境煊混合A(001907)

周思捷2021年4月28日开始管理国土瑞银境煊混合基金至今2.07年,共有2021和2022两份年度报告。

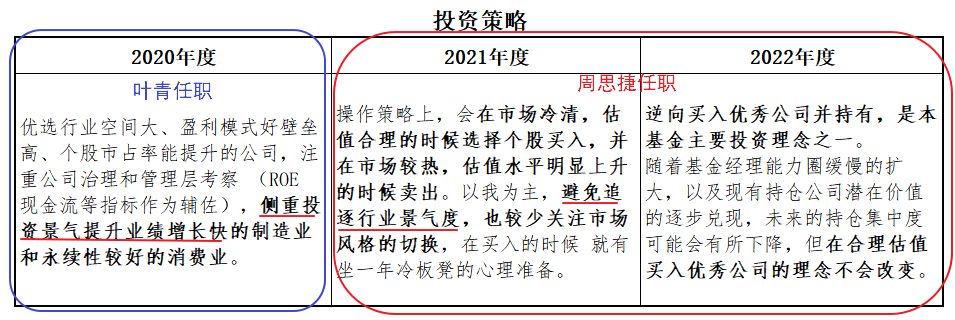

1、周思捷的投资策略

周思捷任职后,在投资策略上发生了非常大的变化,从原基金经理的“侧重景气度的成长型投资”转到目前的“避免追逐景气度的逆向投资”。在2022年报中明确表示“逆向投资”是该基金的主要投资理念。且周思捷在任职后的第一份年报(2021年报)就对其“逆向投资”做了明确的注解。

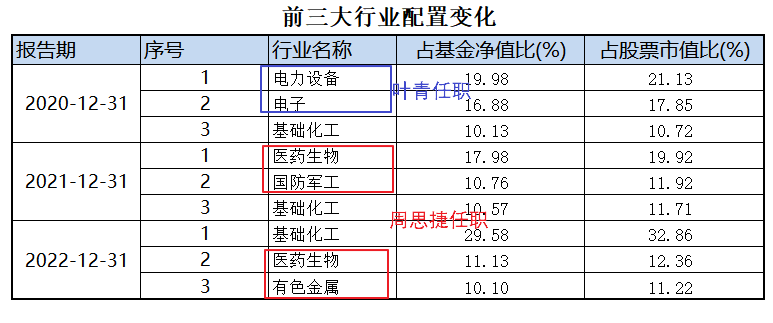

2、行业配置的变化

从近三年的前三大行业配置,也能明显看出投资策略的变化。

2020年电力设备(新能源)和电子行业均为“高景气度”行业,彰显叶青的投资风格;而2021、2022年医药生物行业均进行了深度调整(甚至到现在)。

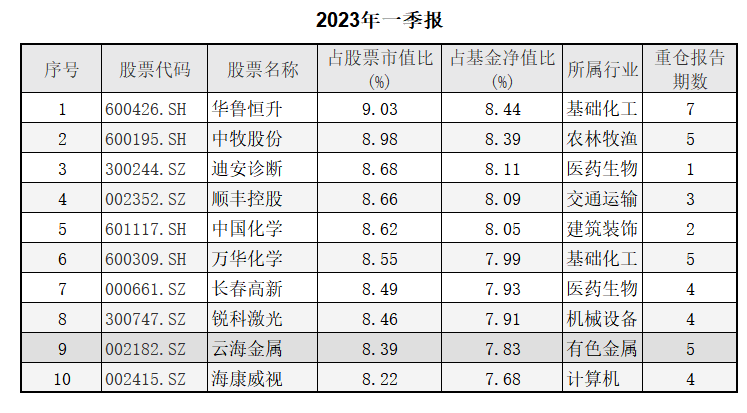

3、重仓股

该基金前十大重仓股分布于8个行业,行业配置分散;而持股集中度非常高,十只股票占净值比高达80.42%;10大重仓股持仓达到或超过1年(4期)的多达7只,持仓较为稳定、换手率不高。

4、重仓股估值变化

重仓股平均市盈率持续低于同各类产品,且估值中枢呈下降趋势,下降幅度与同类产品接近。

5、业绩回报

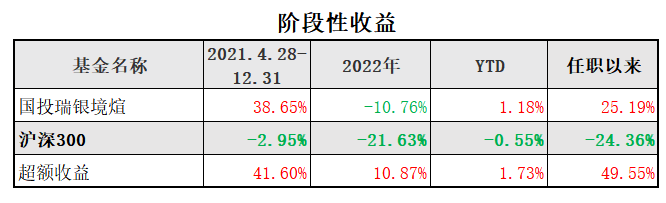

周思捷从2021年4月28日开始任职至今该基金累计业绩回报25.19%,年化回报11.42%,在2015只同类产品排名第61位,跑赢96.97%的同类。同期沪深300指数下跌24.36%,该基金的超额收益为49.55%。

对基金经理周思捷的简要评价:

》周思捷的投资策略为“逆向投资”,“在市场冷清,估值合理的时候选择个股买入,并在市场较热,估值水平明显上升的时候卖出。”

》周思捷2021年4月28日接手时,正值A股从牛市顶端开始跌落之时(2021年2月10日为顶)。当年该基金上涨38.65%,周思捷在2021年报中总结其“逆向投资”策略时写道:“2021年该策略效果良好,较多个股表现超过了买入时的心理预期”。2022年、今年以来,该策略继续发挥作用,持续跑赢沪深300指数。

(全文完)

@天天基金研究中心 @天天精华君 @天天基金网 #基金投资指南#$国投瑞银境煊灵活配置混合A(OTCFUND|001907)$$嘉实优势成长混合A(OTCFUND|003292)$

本文作者可以追加内容哦 !