摘要

1、对于A股而言,目前国内经济环境及外部扰动相对不利,在新的利好因素出现之前,市场可能还处在震荡格局中。但大盘指数估值并不算贵,中期机会可能仍然大于风险,短期或可考虑挖掘结构性投资机会。

2、上周末的一条重磅消息是国产大飞机C919的商业首航顺利完成。国泰国证航天军工指数(LOF)A(501019)成份股覆盖机体制造、机载系统、零部件、新材料等产业链标的,既有新式武器列装带来的业绩增长,又有民用领域大飞机的潜在需求增量,投资价值凸显。

3、最近工业母机显著反弹,行业去库存周期或接近尾声,需求有望逐步修复。从大的周期来看,工业母机行业更替周期约7-10年,上一轮高点为2011-2013年,预计拐点将至。此外为了实现高端工业母机的国产替代,后续政策、资金等支持有望逐步落地。

正文

一、大盘分析

上周,A股震荡调整,市场对于经济增长的预期偏悲观,此外对于地方债务的担忧又出现,同时美国债务上限问题仍没落地。上证指数单周跌2.2%,市场情绪继续降温,日均成交额从上上周8600亿元降至8100亿元左右。上周北向资金连续净流出约179亿元。

行业方面,仅公用事业、通信、环保等少数板块收涨,煤炭、非银金融、建筑装饰跌幅较大。

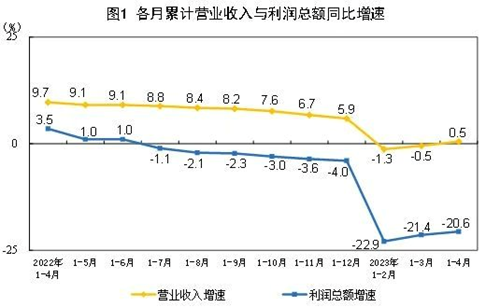

上周六统计局公布了最新数据,引发了较大关注。1-4月份,全国规模以上工业企业实现利润总额20328.8亿元,同比下降20.6%(按可比口径计算)。单月来看,4月规模以上工业企业利润同比下降18.2%,降幅较3月份收窄1.0个百分点,连续两个月收窄。

总体看,经济复苏的进程还是相对缓慢,仍面临需求不足等不利因素的影响,后续重点关注经营主体信心恢复,以及稳增长政策的发挥对工业经济的推动。

海外方面的消息则是喜忧参半。上周五美国商务部最新数据显示,美国4月PCE物价指数同比上涨4.4%,美联储最爱的通胀指标——剔除食物和能源后的核心PCE物价指数同比增长4.7%,均超出市场预期。

后续虽然美联储本轮加息接近终点的预期没有变,但此前市场认为6月美联储就会停止加息,而目前来看,继续加息的可能性又占据上风。

好消息是美债危机有了解决的迹象。上周六美国总统拜登和国会众议院共和党籍议长麦卡锡在就提高债务上限达成一致,双方同意将美国联邦债务上限提高两年,同时将削减和限制两年内部分政府支出。

麦卡锡预计完成法案起草并公布文本后本周三将提交参众两院进行表决。按照流程,接下来众议院议员将有72小时来阅读新的立法,然后再提交表决。此前财政部长耶伦把最早出现债务违约的日期从估算的6月1日推迟到6月5日,因此本周就需要关注能否在最终期限前通过该议案。

对于A股而言,目前国内经济环境及外部扰动相对不利,在新的利好因素出现之前,市场可能还处在震荡格局中。但大盘指数估值并不算贵,中期机会可能仍然大于风险,短期或可考虑挖掘结构性投资机会。

二、航天军工板块分析

上周末的一条重磅消息是国产大飞机C919的商业首航顺利完成。此次航班由东航执飞,从上海虹桥机场飞往北京首都机场,全程1178公里,共计1小时59分钟。后续东航C919将进入常态化商业运行。

C919是我国自行研制的大型喷气式客机,从立项到正式商业化,已经历时16年。根据上海市科委年初发布的《2022上海科技进步报告》显示,截至2022年底,C919大型客机累计获得32家客户1035架订单。而C919客机单价约为0.99亿美元,累计潜在销售额约为1049.4亿美元。

C919的商业首航标志着国产大飞机已迈入商业运营时代,未来随着国民航客机制造业和产业链逐渐成型,中国商飞和其旗下的各系列客机,有望崛起并拓展至全球市场。

当前国产大飞机在核心系统部件配套上对国外的依赖程度较高,关键领域或直接采用国外成熟的产品和技术,或由中外合资企业制造,产业链国产化率仍有明显提升空间。

根据中国商飞预测,到2040年中国客机队规模将达到9957架,占全球比例22%,成为全球最大单一航空市场。未来20年中国将接收民航客机9084架,市场总价值超9万亿人民币。

而$国泰国证航天军工指数(LOF)A(OTCFUND|501019)$成份股覆盖机体制造、机载系统、零部件、新材料等产业链标的,既有新式武器列装带来的业绩增长,又有民用领域大飞机的潜在需求增量,投资价值凸显。

三、机床板块分析

最近工业母机显著反弹,5月25 日工信部主办的“第三届工业母机高质量发展论坛”在浙江温岭成功召开。此前5月11日,国资委召开扩大会议,强调要指导推动中央企业在加大在新一代信息技术、人工智能、集成电路、工业母机等战略性新兴产业布局力度。总体来说板块政策预期较强。

在中美科技摩擦、俄乌冲突等“黑天鹅”因素催化下,民营企业对于国产工业母机的认可度、尝试意原也开始明显提升,为国产高端工业母机带来了新的成长机会,加速了国产工业母机性能、稳定性提升。

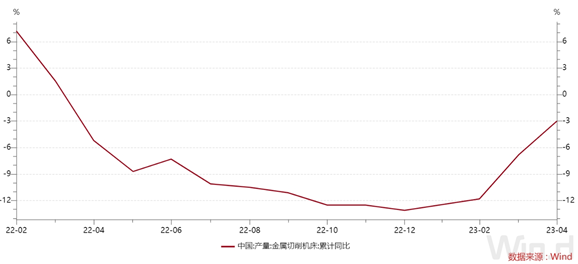

短期来说,4月制造业PMI 49.2%,受市场需求不足等因素影响,制造业景气水平环比回落。今年1-2月我国金属切削机床产量累计同比下滑约11.8%,4月产量累计降幅收窄至3%。行业去库存周期或接近尾声,需求有望逐步修复。

从大的周期来看,工业母机行业更替周期约7-10年,上一轮高点为2011-2013年,预计拐点将至。此外为了实现高端工业母机的国产替代,后续政策、资金等支持有望逐步落地,感兴趣的小伙伴或可关注$国泰中证机床ETF发起联接C(OTCFUND|017472)$的投资机会。

$国泰国证航天军工指数(LOF)C(OTCFUND|015599)$$国泰中证机床ETF发起联接A(OTCFUND|017471)$

本文作者可以追加内容哦 !