如果说基金经理的规模代表了他被市场认可的程度,那么现在绝大部分基金经理都获得了与自己能力相匹配的管理规模,甚至有不少经理的规模超出了他们的能力,被市场高估,影响了收益。

在投资者、媒体和机构的共同努力下,现在要想找一个能力很强、管理规模较小的基金经理,可比5年前难多啦!但也不是没有,一般有以下几个因素会使得优秀经理被市场低估:

(1)基金经理所在的公司比较小,宣传力度不够,渠道能力不强,或者公司不追求规模、不过度宣传。

这种情况是最多的,只是在小公司选经理难一些,而且有离职风险,但我觉得离职也没有太大的关系,换一个就是了,如果他去了新的公司规模又清零了,实力还更强了,咱们可以继续买。

(2)明星基金经理跳槽后,在新公司规模清零,重新开始,虽然后面规模可能会逐渐扩张,但是中间可以享受到一段甜蜜期。

(3)有些经理因为私募、跳槽等原因,使得业绩中断,即使他的长期业绩出色,但不容易被市场发现。

(4)基金经理自己比较低调,不太愿意接受宣传,不追求规模。

上述说的这些基金经理是已经证明过比较优秀的基金经理,不是大家认为的新锐、黑马,我个人不太喜欢黑马,我更喜欢这种已经证明了能力,同时又规模不大的老将。

今天就为大家盘点一批这样的基金经理,他们普遍有一轮牛熊以上经验,正处于当打之年,规模全都偏低(时间截至2023Q1)。

每种风格选一个,大家偷偷的买啊,别买爆了,给我留点...

小盘风格——博时基金田俊维,16.89亿

田俊维有16年从业经验,7.6年投资经验,能力圈丰富。他绝对是我见过最低调的基金经理之一了,他之前在天弘业绩就不错,来到博时后依旧延续了好业绩,但依旧非常低调。

田俊维自2017-8-9开始独立管理天弘文化新兴产业,管理3年多,取得了164.03%的收益,去掉3个月建仓期,基金的业绩排名为24/861,全市场前3%(2017-11-9至2021-5-19)。

田俊维加盟博时后的代表作是博时创新经济,2021-11-05任职,截至2023-5-24,业绩为4.23%,区间业绩排名为94/4098(前3%)。最近市场跌跌不休,他甚至净值快要创新高了,今年以来13.05%。

穿越过牛熊,两段业绩都是前3%,如果不是中间有4个月业绩断档,我估计他肯定能排在全市场前十,只是因为断档了,加上为人低调,所以还没有被市场发现。

下图是田俊维任职以来小盘风格基金经理业绩对比(2021-11-05至2023-5-24)

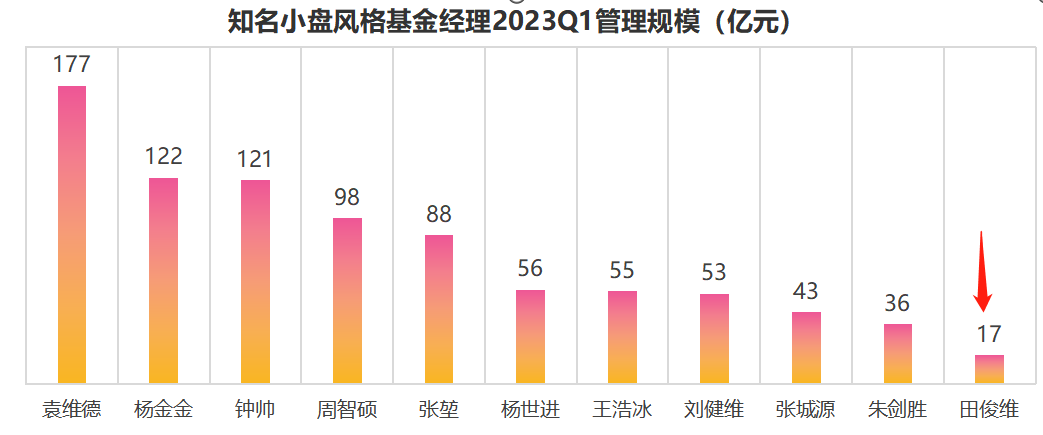

小盘是尤其容易受到管理规模影响的投资风格,我认为比较舒服的规模是50亿以下,最好别超过100亿。

下面是小盘风格经理的规模对比,田俊维规模才不到17亿,他投资经验其实还是下面这些人中最丰富的!才这一点规模是不是有点说不过去?!而且博时创新经济早早就开始限购了,现在总规模不到10亿,就每日限购10万,非常良心!

其实严格来说,田俊维并不是小盘风格,在天弘时,他大盘、中盘都配置过,只是当前觉得小盘股的性价比更好,所以当前风格偏小盘。

他采用的是注重性价比的GARP策略,加上宽广的能力圈,使得他既能在2017-2020的大盘股行情中表现出色,又能在2021年以来的小盘行情中继续拔尖,说明他的投资框架是普适的、灵活的。

我觉得这更凸显了他的配置价值,因为现在小盘风格已经强势了有2年多,大小盘的剪刀差已经有所回归,后续大小盘风格必然是会切换的。

但是我们散户又不具备把握大小盘切换的能力,在这种情况下,将资金交给具备一定切换能力的田俊维会让人更加放心,他现在不大的规模,也是他可以轻松切换的前提。

成长风格——华富基金陈启明,40.61亿

陈启明已有16年证券从业经验,8.6年投资经验,他2010年2月加入华富基金,已经在华富基金干了13年了。

现任公司公募投资决策委员会委员、公司总经理助理、权益投资部总监。虽然陈启明所在公司不大,但是从职务来看,我觉得不太需要担心他会离职。

代表作华富价值增长,陈启明于2014-9-26任职,截至2023-5-24,收益率为294.26%,年化收益率为17.15%,同期业绩排名24|2852。要知道,这个基金股票仓位上限只有80%,其他仓位只能买债券(含可转债)。

2023年以来,成长风格表现欠佳,但是陈启明的业绩依旧表现较好,截至5-24,华富价值增长收益率为0.78%,创业板为-4.22%。

下图是同期一些偏成长的明星经理的业绩对比,这些经理基本上现在也都是各公司的权益总监以上级别的人物。(从陈启明任职2014-9-26至2023-5-24)

可以看到,陈启明与这些大公司中大家耳熟能详的明星经理的业绩对比,一点都不虚!如果再对比一下管理规模,陈启明显然是被严重低估了。

(建信的姜锋我觉得也是被低估了,他的投资风格更偏景气度成长)

陈启明的投资风格是自下而上选挖掘中长期可持续的成长股,伴随企业共同成长,他近几年年度换手率平均也就100%左右,投资风格不依赖交易,远低于成长风格的平均水平(约300%),说明他更不容易受到规模影响。

均衡&价值风格——建信基金王东杰

王东杰具有清华大学博士学位,15年从业经验和8年多投资经验,他的投资风格准确的说是质量价值风格,既注重公司的质地,又要求估值便宜,长期持有。

同时,王东杰的组合也非常均衡,行业分散,任职以来相对沪深300的月度胜率有57%,所以把他当成均衡风格基金,作为组合底仓也是非常合适的。

代表作建信大安全战略精选,王东杰于2015-7-29任职,截至2023-5-24,收益率为165.98%,同期业绩排名9|123。

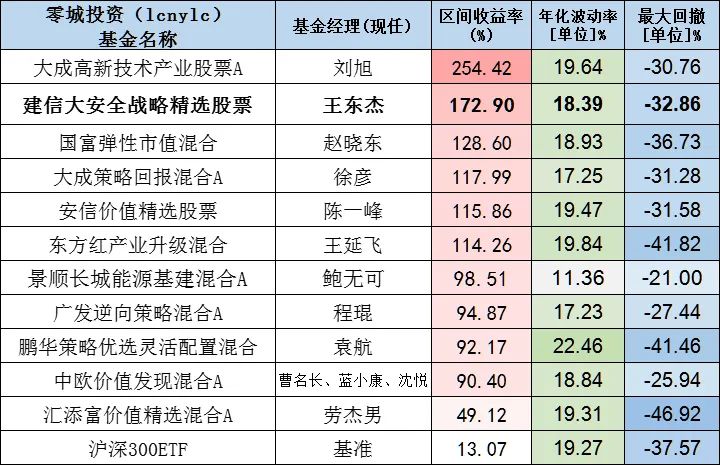

下表是同期价值风格基金经理业绩对比(2015-7-29至2023-5-24)

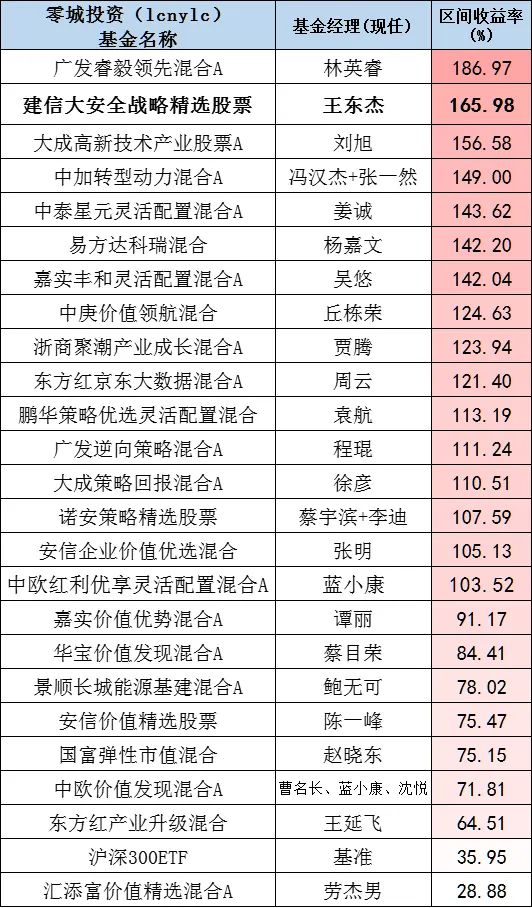

为了纳入更多价值风格基金经理(丘栋荣、姜诚、谭丽、林英睿),我把数据拉到2019年开始,再对比一次(2019-1-1至2023-5-24)

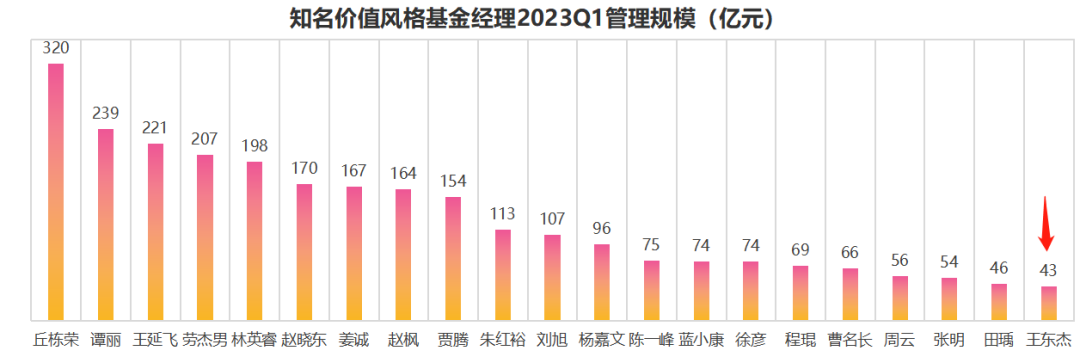

然后再看看价值风格经理的管理规模对比,你就会发现他真的是被严重低估啦,好歹王东杰也是得过金牛奖的,也太低调了吧~

上述表中,除了王东杰,我觉得张明、田瑀的规模也都有点被低估了,大家也都可以关注一下

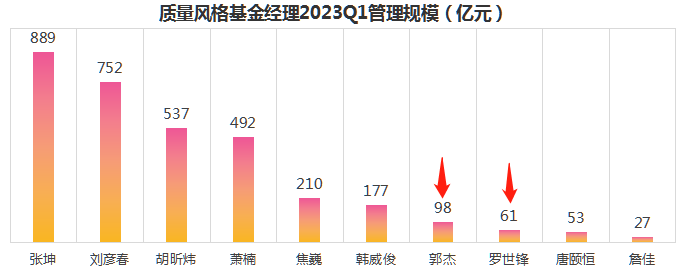

质量风格——诺德基金罗世锋,61.2亿;

易方达基金郭杰,98.1亿

若要比长期业绩和投资水平,质量风格里肯定是张坤、刘彦春当仁不让,但在2019-2020这一波核心资产牛市之后,这两位基金经理的规模都太大了,那如果你还想要点超额收益,就必须看看其他基金经理了。

下表是2021年以来质量风格经理业绩对比,可以看到张坤、刘彦春业绩都不太好

如果再结合他们的规模和年限来看,我觉得罗世锋和郭杰可能是不错的选择。

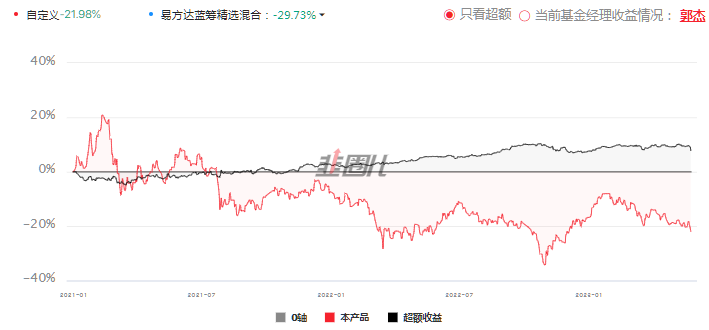

郭杰有10年的投资经验了,他在近几年投资理念发生了较大的迭代,逐渐进化为比较纯粹的质量风格。目前规模不到100亿,这规模对质量风格来说只是刚起步。

以前郭杰甚至被称为“小张坤”,我觉得现在张坤应该改名“大郭杰”才对了,因为郭杰近几年已经可以稳定战胜张坤了,下图黑线是2021年以来郭杰相对张坤的超额收益,很稳。

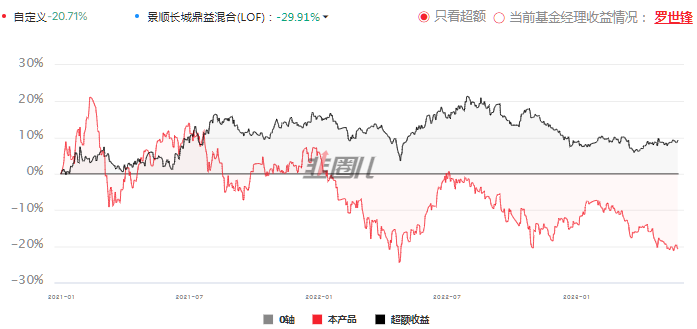

罗世锋2008年6月起一直在诺德基金工作从未间断,有15年从业经验和8.5年投资经验了。罗世锋也是金牛奖、金基金奖、明星奖的获得者,2020年还得过全市场第三名的成绩,他现在规模居然也就60多亿,感觉有点说不过去。

罗世锋的整体风格偏质量成长,2021年以来也是跑赢了刘彦春。

另外,质量风格中的韩威俊、詹佳我觉得也都可以关注。

结语:随着市场的价值发现,绝大部分基金经理都会回归到一个合理且适宜的规模,这也意味着挖掘新的基金经理是一项持续的工作。如果你不太愿意总要去挖经理,其实就选个好经理一直持有也是可以的。

因为不断的去研究确实很累,还容易看错,适当舍弃一些对超额收益的追求,换来轻松和确定性,也未尝不可。

其实我自己有部分也是这样的,比如张坤的基金我就一直持有了很久,即使规模很大也没有换,我觉得这种确定性会让我很放心,少赚就少赚吧。

(转自公众号:零城投资)

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

特有风险提示:本基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。基金资产投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。具体风险烦请查阅基金招募说明书中的“风险揭示”章节的具体内容。

#数字经济发展站上风口#

$博时创新经济混合A(OTCFUND|010994)$

$博时卓远成长一年持有股票A(OTCFUND|016336)$

$博时鑫康混合A(OTCFUND|010508)$

本文作者可以追加内容哦 !