摘要:本周上证指数跌2.16%,保险板块跌6.06%,跑输市场。估值方面,截至5月26日收盘,保险指数PB-LF为1.30,处于历史5.95%的估值分位数水平。当前市场对保险板块的资产负债两端均存在一定的预期差,保险公司的负债端仍处在修复的通道之中,市场对本轮修复的持续性和幅度仍存在预期差,后续随着负债端超预期的数据持续得以验证,有望催化股价持续上涨。保险公司资产端的资产质量市场担忧过度,当前上市保险公司资产并不存在明显的风险,主要是由于上市险企持有的地方政府城投相关底层资产的占比预计仅在公司总投资资产的1%-3%之间,占比极小,且其所持有的政府城投债均分布在沿海等经济相对发达的省份、信用资质极高,并不存在较大的信用风险,市场担忧明显过度。看好保险板块在短期调整下的后续股价机会。

一、周行情回顾(0522~0526)

1、市场行情回顾

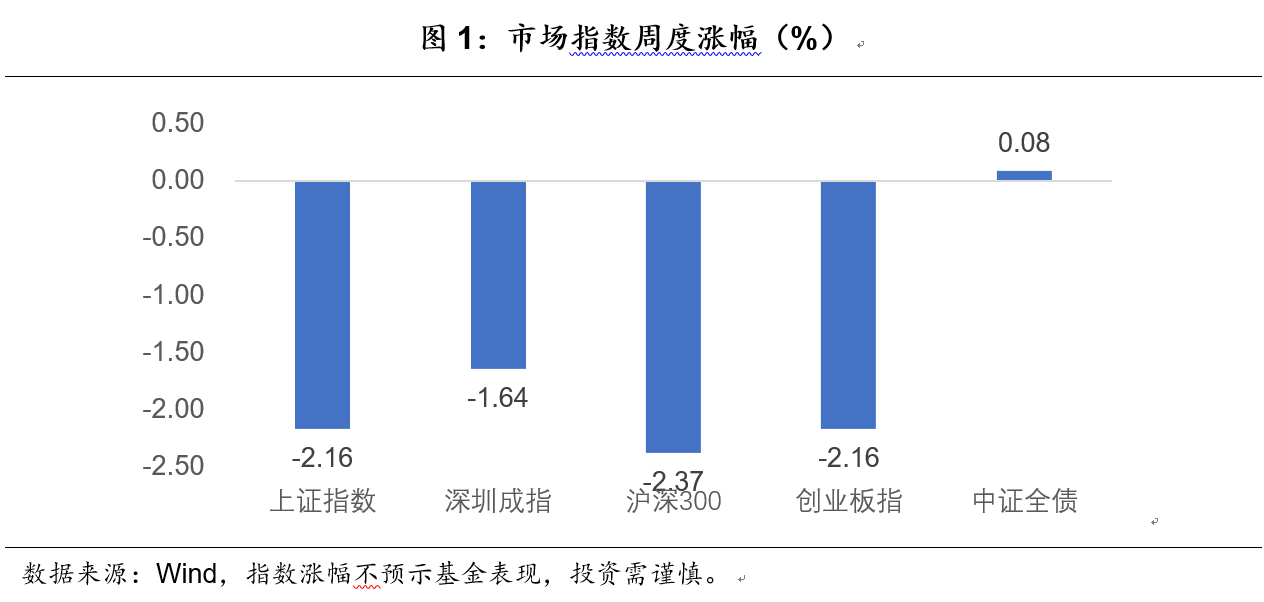

上证指数报3212.50点,跌2.16%;深证成指报10909.65点,跌1.64%;沪深300报3850.95点,跌2.37%;创业板指报2229.27点,跌2.16%。

2、保险板块回顾

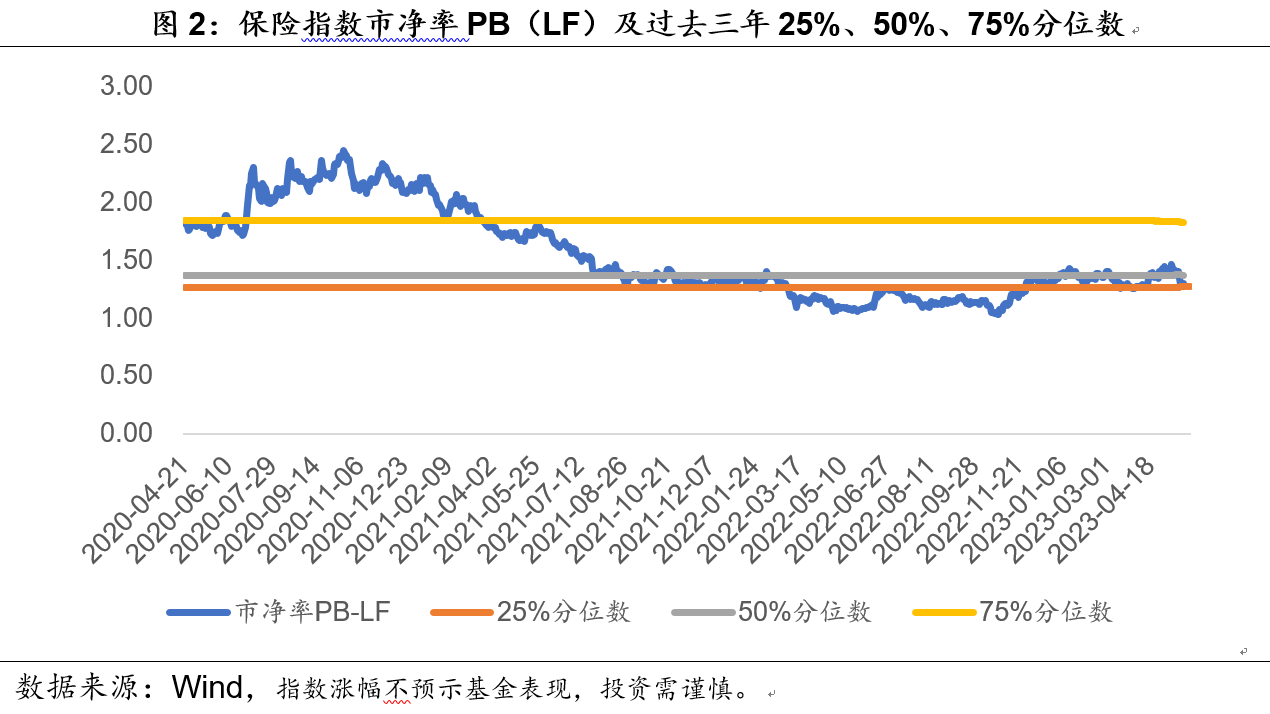

本周保险指数886055收盘4719.87点,跌6.06%,跑输市场,截至5月26日收盘,保险指数PB-LF为1.30,处于上市以来的5.95%估值分位数水平。

3、保险板块主要观点

当前市场对保险板块的预期较为悲观,资产负债两端均存在一定的预期差,看好反弹机会。保险公司当前负债端仍处在修复的通道之中,市场对本轮修复的持续性和幅度仍存在预期差,后续随着负债端数据的超预期有望催化股价重新上涨,预计Q2行业的销售数据将显著改善且有望超出市场预期。对于资产端,本周有关事件引发市场对地方城投债信用风险的担忧,但当前上市保险公司所持有的有关资产并不存在明显的风险,一方面上市险企持有的地方政府城投相关底层资产的占比预计仅在公司总投资资产的1%-3%之间,占比极小,另一方面,上市险企所持有的政府城投债均分布在沿海等经济相对发达的省份,且信用资质极高,预计并不存在较大的信用风险,市场担忧明显过度。从估值和持仓角度来看,板块估值和机构持仓依旧处于底部位置,具备持续的估值和持仓修复空间。

二、投资建议

1、行业资讯

1)金融监管总局:披露行业4月保费收入

1-4月保险行业保费收入为23,033亿元,同比+9.8%。人身险行业1-4月原保费累计收入17,134亿元,同比+9.6%,其中寿险、健康险和意外险分别为13,947亿元、3,016亿元和171亿元,同比分别+11.8%、+2.0%和-11.4%。财险行业1-4月原保费累计收入5,899亿元,同比+10.3%,其中车险和非车险原保费收入分别为2,765亿元和3,135亿元,同比分别+6.2%和+14.3%。

点评:4月寿险保费增速维持高位,预计主要为低风险偏好客户对保险储蓄的需求维持高位叠加客户对未来产品定价利率下调的担忧而集中购买所致;健康险增速环比改善,预计主要为重疾基数已跌至低点,同时保险公司基于客户需求升级产品和服务带来需求企稳;意外险增速同比承压,预计主要为过往长期意外险销售透支了当期的意外险需求。4月财险保费增速延续向好,其中新车销量快速增长推动车险增速稳定增长,责任险和农险是非车主要驱动力。

2) 国家金融监管总局:召开偿付能力监管委员会工作会议

2023年5月22日,国家金融监管总局召开偿付能力监管委员会工作会议。2023年第一季度末纳入会议审议的185家保险公司平均综合偿付能力充足率为190.3%,平均核心偿付能力充足率为125.7%;实际资本为4.7万亿元,最低资本要求为2.47万亿元。财产险公司、人身险公司、再保险公司的平均综合偿付能力充足率分别为227.1%、180.9%和277.7%;平均核心偿付能力充足率分别为196.6%、109.7%和240.9%。53家保险公司风险综合评级被评为A类,105家被评为B类,16家被评为C类,11家被评为D类。

点评:一季度保险行业整体的偿付能力充足率降幅明显收窄,但仍旧保持在合理区间。

2、投资思路

本周保险板块回调较大,主要是受到市场对我国经济复苏预期转弱的一些事件影响,导致市场对保险板块的整体担忧,本周十年期国债收益率跌破2.7%,也体现出市场情绪较为悲观。但保险公司当前负债端仍处在修复的通道之中,市场对本轮修复的持续性和幅度仍存在预期差,后续随着负债端数据的超预期有望催化股价重新上涨,Q2行业的销售数据将显著改善且有望超出市场预期,从而进一步利好公司代理人队伍的企稳,从而利于明年开门红的业务准备,支撑行业的持续复苏。对于资产端,本周有关事件引发市场对地方城投债信用风险的担忧,从而拖累保险股价,但当前上市保险公司所持有的有关资产并不存在明显的风险,一方面上市险企持有的地方政府城投相关底层资产的占比预计仅在公司总投资资产的1%-3%之间,占比极小,另一方面,上市险企所持有的政府城投债均分布在沿海等经济相对发达的省份,且信用资质极高,预计并不存在较大的信用风险,市场担忧明显过度。同时本周中共中央办公厅、国务院办公厅印发了《关于推进基本养老服务体系建设的意见》,提出要推进基本养老服务体系建设以应对人口老龄化,这体现了我国未来居民养老领域将诞生巨大的需求,而我国保险公司在养老产品和服务的供给方面具备先天优势,后续有望享受政策带来的红利,为保险行业创造长期发展机遇和增长空间。从估值和持仓角度来看,板块估值和机构持仓依旧处于底部位置,具备持续的估值和持仓修复空间,推荐关注保险板块,建议增加对于保险板块的配置,如投资于保险板块的ETF。

3、操作建议

从安全边际来看,2023年5月26日保险指数886055收盘4719.87点,PB-LF仅为1.30,在三年内的百分位点为32.60%,在五年内的百分位点为19.52%,在上市以来的百分位点仅为5.95%,具有较高的安全边际。资产端方面,地方城投债信用风险引发市场担忧,但保险公司的城投债含量较低且持有的均为信用资质较高的经济发达地区的城投债,信用风险极低;同时当前十年期国债收益率在2.7%处上下震荡,预计后续利率水平“易上难下”,进而有助于对保险股估值形成有利催化。对于负债端,保险公司当前负债端仍处在修复的通道之中,市场对本轮修复的持续性和幅度仍存在预期差,后续随着负债端数据的超预期有望催化股价重新上涨,Q2行业的销售数据将显著改善且有望超出市场预期,从而进一步利好公司代理人队伍的企稳和后续开门红的业务准备,24年的开门红也有望延续复苏增长态势。当前保险板块估值修复空间大,中长期可以布局在转型见效和需求好转之下行业基本面的趋势性好转(建议关注鹏华中证800证保ETF 515630、鹏华中证800证券保险A 160625、鹏华中证800证券保险C 015693)。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

$鹏华中证800证券保险指数(LOF)C(OTCFUND015693)$$鹏华中证800证券保险指数(LOF)A(OTCFUND160625)$$保险证券ETF(SH515630)$

本文作者可以追加内容哦 !