医药是一个公认的高研究门槛的行业,充斥着大量的专业术语、专有名词,CRO(医药合同研发机构)、CDO(医药合同生产机构)、CDMO(医药合同研发生产机构)、POCT(即时检验)、小分子、大分子、靶向治疗、免疫疗法等等,这些字母和汉字都认识,但组合在一起是什么意思,可能多数人会懵圈。

投资大师彼得林奇曾说,不进行研究的投资,就像打扑克不看牌,必然失败。但是,连医药基础概念都这么晦涩难懂,深入研究更是难上加难,这种情况下若贸然入局,赚钱只能是“瞎子摸鱼,全凭运气”。

比如,2020年春节期间疫情刚爆发时,一次性手套等医药耗材需求量猛增,当时市场上从事手套生产的上市公司有多家,但最终只有一只股票走出了“10倍股”行情。这家公司之所以受到资金独宠,因为它能够稳定生产医用级丁腈手套,而疫情中这种手套的需求量最大。

实际上,丁腈手套不同于乳胶手套,这是很多人的知识盲区。如果没有医药行业相关知识储备,那极有可能在投资时选错股票,与“10倍股”失之交臂。

俗话说,隔行如隔山。作为一个专业性极强的行业,普通投资者在医药股研究和投资时可能会面临许多难题,比如信息不对称、认知偏差、对市场预期的理解不透彻等等。投资其实只有零分和100分的区别,任何一个环节出错都有可能满盘皆输。

01 信息不对称

信息差,简单理解即“你知道别人不知道或先于别人知道可能影响股价的关键信息”。信息的首要作用在于消除投资中的不确定性。

当然,信息差并不是“走捷径”,即使是公开信息,不同投资者接收的时间可能也会不一样。因为不同的投资者对公开信息的整合、处理和分析能力存在差异。这是市场信息差长期存在的根源,仅靠信息传播技术的迭代很难解决这个问题。

一般来说,长期沉浸在市场当中的投资者,接收信息的渠道往往比较多,信息获取更快、更全面,投资决策的速度和准确性也会更高;相反,平时对市场关注较少的投资者,在关键信息的获取上往往慢半拍,对行业正在发生的变化不敏感,反映到投资中就显得有些后知后觉。

医药是一个高成长的行业,产业链条长,细分板块多,上市公司数量较多,业务类型丰富,不同细分领域之间存在着很大的差异,而医药一定程度上的刚需属性,决定了这又是一个很好的投资赛道。

对于这样一个日新月异的行业,每天会有大量的信息涌现,但并不是所有的信息对投资都有价值,一些信息对股价的影响也不是即时性的,如何从海量信息中筛选出有用信息,考验着投资者的能力。比如,对医药股日常的跟踪,就是一项比较繁琐的工作,仅公司公告、季报、年报等基础信息的梳理,就需要耗费大量的时间和精力。

资本市场长期是有效的,但短期来看是无效的。信息差套利依然是一个重要的赚钱方法。不过,随着信息透明度和传播速度的提升,不同投资者之间的信息沟壑将不断被填平。虽然信息差不会消失,但会不断缩小。当信息优势被弱化,超额收益的来源则更多依赖认知差。

02 内行的门道

外行看热闹,内行看门道。对于同一个问题,不同的投资者看待问题的深度可能不一样。

认知能力,其实是透过现象看本质、把握事物发展规律的一种能力。认知差,简单来讲就是“我懂的你不懂,你懂的我懂得更深”。

这就好比玩拼图游戏。如果对一家公司的认知是100张拼图,有的人可能手中只有2张,有的人可能有10张,而有的人可能握着80张。掌握的拼图越多,就越有可能接近事情的真相,越能看清这家公司的本来面目,投资成功的可能性也就越大。

投资是认知的变现。认知差是超额收益的重要来源。

医药是一个容易产生认知差的行业。而认知的高度,往往取决于投资者对行业和个股研究的深度。

比如,在2022年中,市场上已经有资金关注到中药股的业绩改善,但对业绩持续性存在较大分歧。多数投资者认为中药业绩好是因为疫情影响,业绩恐难持续;但也有观点认为,中药板块进入了景气周期,在政策扶持下,业绩有望持续释放。对中药股业绩驱动力的不同判断,背后就是市场认知差的深刻体现。

认知的差距更多体现在对股票价值前瞻性的判断上。投资的过程,实际上是不断探索、持续验证的过程,需要“大胆假设、小心求证”。根据自己掌握的信息,结合对市场、行业客观规律的理解,对公司价值进行理性分析,并对未来价值做出预判,然后对公司各个维度的数据进行持续跟踪,不断验证自己的想法。

认知差的形成,可能来自于对宏观经济的理解、对行业政策的把握、对产业趋势的研究、对行业发展规律的提炼、对公司商业模式的剖析、对公司竞争优势的洞见,又或者是对投资的顿悟等等,这需要经过长时间的积累,需要不断地思考、总结和迭代,没有捷径可走。

那么,克服了信息差和认知差,是否意味着投资就是一片坦途呢?其实并不是。洞察人性,寻找市场的预期差,也是医药投资中不可忽视的重要一环。

03 预期你的预期

《一代宗师》中有一句经典台词:习武之人有三个阶段,见自己、见天地、见众生。“见自己”是基础,就是要了解自己能做什么,不能做什么;“见天地”是关键,就是要把握事物的联系与规律;而“见众生”境界最高也最难达到,就是要理解人性。

投资其实也是如此。投资者不仅需要知道市场正在发生什么、市场变化带来的影响,还要知道投资者面对变化可能产生的想法与做法。

获得预期差的前提就在于,明白市场的一致性预期是什么。

仍以中药板块为例,在行情启动前,市场普遍预期将其定义为疫情刺激下的弱反弹,当时中药股经历短暂上涨后再度回调,并在随后创出了阶段新低,但随着中药股业绩持续兑现,市场预期也发生了改变,从而开启了一轮大级别行情。回过头来看,当时逆市场预期布局的投资者,在中药股后续上涨中或许可以更从容。

“别人贪婪时我恐惧,别人恐惧时我贪婪”。投资,往往是逆人性的。当投资者普遍预期市场已经见底的时候,往往还不是底。

实际上,由于市场参与方在信息优势、认知高度等方面的差距越来越小,因此在股价上往往会出现抢跑或延迟反映的情况,即“预期了你的预期”。这在偏周期类行业中尤为常见。

以猪周期为例,通常情况下,平均每4年生猪价格发生1次周期性的变化,而上一轮猪周期启动于2019年初(猪价低点),但受非洲猪瘟的影响,猪肉价格一度创下历史最高价38元/kg,并在30-35元/kg高位盘整了一年多,直至2021年猪肉价格才开启连降走势,到当年6月猪肉价格已跌至20元/kg附近,当时“猪粮比”已经跌破6:1盈亏平衡点,随即有抢跑资金入场,押注生猪价格反转,股价也经历了一波脉冲式反弹,聪明的资金这时选择了波段操作。而时至今日,近两年的时间过去了,生猪养殖行业还未出清,猪肉价格也未见反转,股价更是没有起色。

当市场预期变化,价格与真实价值之间可能会错配。所以说,投资讲究框架体系方法论,但又十分考验临场应变能力。“法无定法”。投资者基于已有信息、认知和市场预期的变化,不断调整投资策略很重要。

04 写在最后

不仅是医药行业,任何行业的投资,其实都面临着“三座大山”。有的人选择不断磨炼自己,靠勤奋和努力跨过投资上的“高山”;而有的人另辟蹊径,懂得借助外部的力量,将专业的事情交给专业的人去做,也不失为一个好的办法。

“汝果欲学诗,功夫在诗外”。医药投资,很多时候需要“跳出医药看医药”,寻找市场上一些非共识性的机会。对于大多数投资者而言,借道公募基金投资医药行业,或许是一个不错的选择。

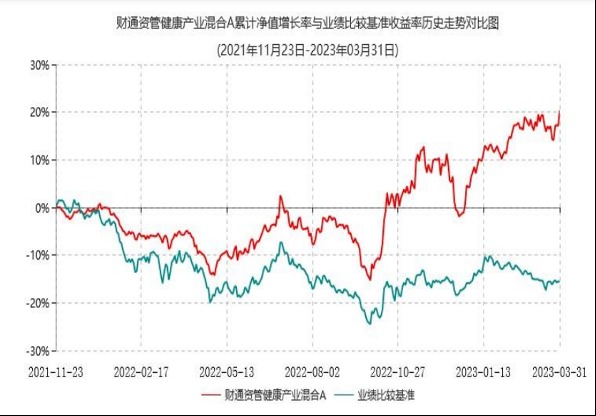

财通资管易小金,8年证券从业经验,其中5年证券投资经验,专注医药健康领域投资,代表产品财通资管健康产业混合(A类:012159,C类012160)。

基金一季度报告显示,截至今年一季度末,该基金A类份额自2021年11月23日成立以来净值增长率为20.39%,同期业绩比较基准收益率为-15.61%。

数据来源:财通资管健康产业2023年一季度报告。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。完整业绩见官网。

自2021年11月23日成立以来,财通资管健康产业混合型证券投资基金A类2022年、2023年一季度净值增长率为3.84%、15.46%,同期业绩比较基准为-15.48%、0.33%。成立以来至2023年一季度末,本基金A类份额净值增长率为20.39%,同期业绩比较基准收益率为-15.61%。数据来源:财通资管健康产业混合型证券投资基金2022年年报、2023年一季报。2021年11月23日起至今易小金担任本基金基金经理。

风险提示:本资料为宣传资料,不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。财通资管提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

$财通资管健康产业混合C(OTCFUND|012160)$

$财通资管健康产业混合A(OTCFUND|012159)$

$中证医疗(SZ399989)$

#医药股迎掘金时刻?#

本文作者可以追加内容哦 !