]一、债市综述

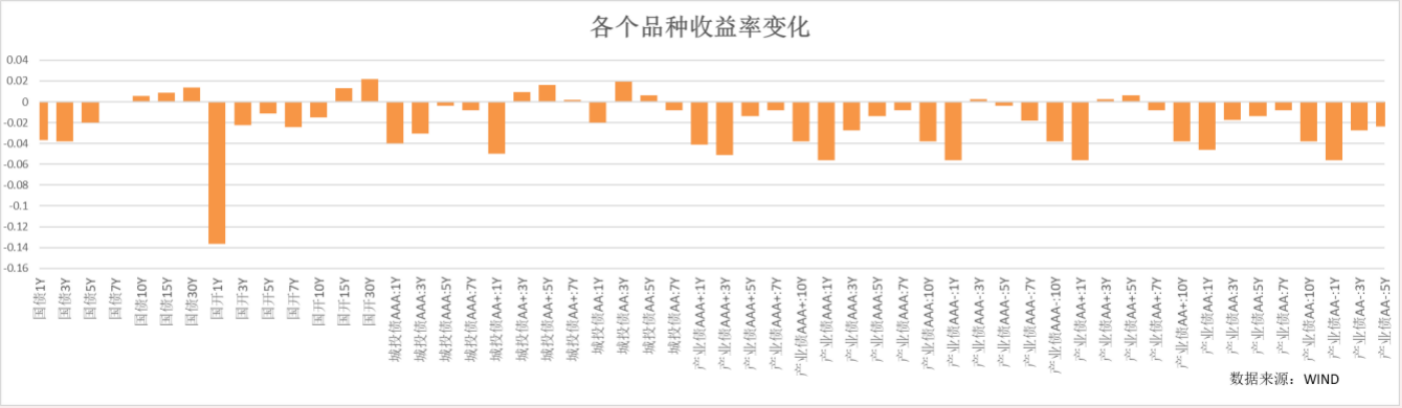

上周内资金继续维持相对宽松,周五资金利率小幅上行,市场无风险利率先下后上,全周利率涨跌不一,短端下行,中长端小幅上行,信用债表现好于利率,信用利差小幅下行。

货币市场方面,央行公开市场净投放80亿,国库定存投放500亿。整体资金利率维持相对宽松,R001收于1.53%,均值较前一周下行11bp,R007在1.8%-2.15%之间波动,平均值较前一周小幅上行1bp。周内政府债净融资-477亿,一级1Y国股同业存单利率下行4bp至2.42%。

二、影响债市主要因素及事件

资金利率:

上周内央行净投放580亿。本周央行逆回购到期仅180亿元,政府债净缴款(发行缴款剔除到期)241亿元。本周关注跨月资金面情况。

经济数据:

据国家统计局数据,1-4月份,全国规模以上工业企业实现利润总额20328.8亿元,同比下降20.6%,较1-3月的-21.4%小幅上行,主要是由于去年4月上海疫情形成低基数的影响。

三、债市周度展望

市场继续维持震荡,跨月资金相对宽松,基本面数据仍然较弱,使得无风险利率调整幅度均较小。从机构动态看,理财规模继续增加推动产品配置需求持续,但银行对于市场的需求出现明显弱化,叠加高流动性品种活跃度下降,表明机构的分歧在加大。近期城投负面信息扰动有所加大,叠加地产基本面趋弱,低信用品种流动性明显走弱。临近年中,关注资金扰动的程度,未来利率曲线存在一定陡峭化的风险,在资金维持相对宽松的背景下,息差收益仍然较为稳健。

$圆信永丰汇利LOF(SH501051)$

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰兴利A(OTCFUND|001918)$

追加内容

本文作者可以追加内容哦 !