商务部数据显示,今年前4月,我国汽车出口149.4万辆,同比增长76.5%。其中,前4月,新能源汽车出口占汽车整体出口金额比重提升至42.9%,对汽车出口增长贡献率达51.6%。

数据来源:商务部

近年来,我国汽车出口稳中向好,产品结构持续优化。汽车正在成为中国工业的支柱产业,也成为中国制造走向全球的新名片。

突破:中国跃升世界第一大汽车出口国

汽车是一种高投资、高价值的耐用品,其品牌价值较高,所以竞争格局相对稳定,后来者很难超越。回顾全球汽车工业上百年的发展史,全球汽车竞争格局一共也才经历了2次大的变化。

第一次:石油危机

自工业革命之后,汽车取代马车成为陆路交通的主要运输工具。至上世纪20年代,汽车工业已经形成规模化。欧美走在第一梯队,是全球汽车工业的发源地,直到上世纪70年代之前,一直是全球汽车工业的领跑者。

上世纪70年代,2次石油危机让全球范围内能源价格飙升,日韩汽车以省油为切入点,成功切入欧美市场,并走向了全球。成功打破了欧美对汽车产业的垄断,形成了欧美日韩四家共存的格局。

第二次:新能源革命

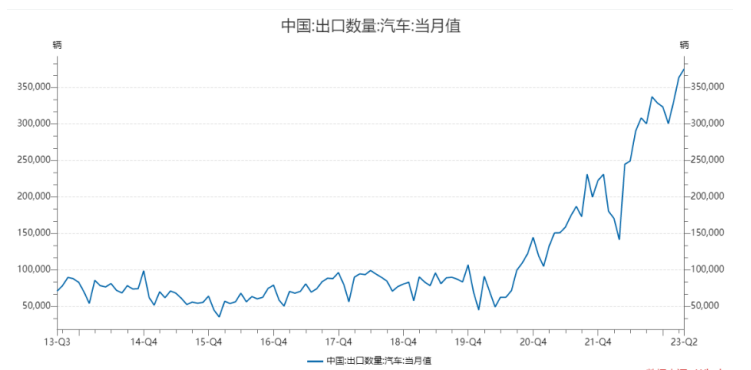

长期以来,虽然中国汽车产量逐年增长,汽车产销总量连续14年稳居全球第一,但在2019年之前,中国汽车出口总量在100万/年上下徘徊,始终难有大的突破,处于大而不强的状态。(数据来源:中国汽车工业协会)

数据来源:wind,数据统计区间:2013.8-2023.4

直到2021年,这种情况发生了变化。

在碳中和以及智能化的趋势变革之下,2021、2022年,中国汽车出口量连续突破200万、300万辆大关。今年一季度,中国在汽车出口量上已经超越了日本,成为了世界第一大汽车出口国,全球汽车竞争格局再次发生巨震。(数据来源:中国汽车工业协会)

机遇:产业链重新洗牌

变革是挑战也是机遇,而对于此轮智能化、电动化、网联化革命,中国汽车把握住了时代机遇,实现了弯道超车。

但,智能化革命还远没有结束,汽车的智能时代或才刚刚开启。

智能化是对整个汽车产业链的巨大变革,不仅仅是原有的整车制造格局会被重新分割,零部件供应格局也会发生巨大变化,这就孕育了从0到1,或者从1到100的无数机会。

比如,相比较于传统汽车产业链,锂电池、电池管理、电机、充电桩、汽车雷达、汽车操作系统等等,几乎都是一些全新的领域,新的供应商将替代传统供应商,成为汽车工业的新力量。即便是在目前较为成熟的电动车领域,空间也较为广阔。根据市场调查机构IDC 公布的最新数据,2022年全球电动汽车渗透率仅为14%。

对于投资者来说,我们也将见证智能汽车产业链中无数新贵的崛起,并共享中国智能汽车的时代红利。

前景:青山不改绿水长流

近一年以来,智能汽车板块持续调整,特别是2023年以来,各大汽车厂商纷纷陷入价格战,让汽车投资情绪下降至“冰点”。

但价格战是一个产业发展的正常阶段,充分竞争一方面可以降低产品价格,进一步推动智能汽车的普及,另一方面也可以刺激各大厂商专注于技术与产品的迭代,推动技术走向成熟。

经过价格战之后,掌握更先进技术的公司将获得市场认可,提升市场份额,等宏观环境回暖,基础设施逐步完善,需求或再度加速。

因此,虽然短期受到宏观环境、竞争格局、技术不够成熟等条件的限制,智能汽车的普及速度有所放缓,但在碳中和革命和智能化革命的大背景下,智能化的长期方向没有发生变化。

此时赛道的市场关注度下降,恰恰为投资者提供了更好的布局时机。

$光大保德信智能汽车主题股票A(OTCFUND|011104)$

$光大保德信智能汽车主题股票C(OTCFUND|018462)$

$光大消费主题股票A(OTCFUND|008234)$

#长城举报比亚迪胜算几何?#

本文作者可以追加内容哦 !