去年个人养老金刚出的时候,我就说过几次,但后面热度渐渐淡下来,就没怎么关注了。

直到前两天我看到了中欧一篇关于养老生活调研报告(报告全名:《“更好的养老生活”洞察报告 》,发布日期:2023/5/25,下文简称《洞察报告》),有点小震惊。

今天就分享下目前个人养老金的发展现状吧…

据人社部数据,自去年11月个人养老金发布以来,截至2022年底,参加个人养老金的人数是1954万人,缴费人数613万人,总缴费金额为142亿~

按照全国9亿人口,600万人还不到1%,相比发达国家20%以上的比例,任重而道远哈。

另外,中欧的这份《洞察报告》共发了3万多份问卷,问卷结果显示,60%以上的人都已有养老规划,但真正在实施的只有13.8%罢了…

更多人呢,还是困惑在养老计划如何设定以及执行上面。

所以哈,如何将“想法”变成“行动”就非常关键了。

根据中欧调研报告显示,目前全球的成熟养老体系有三支柱,第一支柱是政府养老,第二支柱是企业年金养老,第三支柱是个人养老金养老。

而从数据来看,目前中国和美国的第一支柱替代率都只有40%不到。

那什么是替代率,简单说就是养老收入占退休前工资收入的比重。

根据国际标准,起码保持在55%以上才可以保证老年生活质量相比退休前不受影响。

由于咱们老龄化的问题,预估2050年之后65岁人口比重将提升到近30%,然后之后一直维持在30-35%之间,从而进入一个深度的老龄化社会。(中国发展基金会,《中国发展报告2020:中国人口老龄化的发展趋势和政策》)

未来有限的钱,要分给更多的人,因此这个养老金的替代率必将逐渐降低。

有专家就预计,后二十年,社保养老金替代率将下降到20%以下(《2020-2026年中国养老产业市场研究及发展趋势研究报告》)…

所以,光靠第一支柱显然是不够的,而第二支柱企业年金其实覆盖的人群非常少,中国社科院世界社保研究中心主任郑秉文就指出,企业年金覆盖人数只有2800万人。

因此,增加第三支柱养老作为补充就迫在眉睫…

那问题来了,咱们要准备多少钱才能体面养老呢?

中欧《洞察报告》显示,有43%人士认为,体面养老需要存100-300万之间,剩下则有44.1%的人选择300万以上。

不过一线城市还是壕的,有4成认为要500万以上才能体面养老。

看来大家的认知还是非常精准的,不同城市情况不同,但不管如何,百万储备都是必须的~

那问题来了,我们都知道,养老金配置工具很多,比如:银行存款、银行理财、保险、基金

这些工具到底该怎么选?

从海外成熟市场的经验来看,个人养老金大多都是投资于基金产品,因为过去海外利率一直很低,存款吸引力不大,也就没有什么银行理财的说法。

而基金可以灵活的配置股票类和债券类产品,在一定程度上有望获取权益市场带来的增长收益,所以也是投资人首选。

从中欧《洞察报告》中也能看出,国内有49%的人青睐购买公募基金这类产品来养老,其次才是房产(3.5%)和保险(3.2%)。

而且基金选择也非常灵活,一般养老基金的退休日期从2025年到2050年不等,分成稳健、平衡、进取等多种风格,可以完全适配各种风险偏好人群。

比如你退休时间短,就选2025年期附近的,那这类基金风险波动也很低。

再比如退休时间长,可能就是2040、2050年附近的,这类基金的权益资产就更多,波动和收益也越高。

具体选哪个就取决于投资者风险偏好了~

当然除此之外,国内也有一些其他备选的养老产品,比如银行存款、保险、银行理财。

如果是极度风险厌恶者,那可以主要考虑这些,收益低但波动也小~

如果追求收益性,显然基金是这几个里边长期收益性比较高,但弹性也最大的品种。

02

中欧养老团队和产品介绍

OK,前面聊了中欧做的3万多份养老调研问卷的结果分析。

显然,中欧基金在养老这块也是费了不少心思。

目前中欧基金也确实投入了大量资源,还专门成立了养老金业务部。

当前中欧在养老金业务部的骨干团队主要如下:

首先是桑磊,他是中欧FOF组负责人,拥有15年投资经验,2018年就开始管理FOF产品,采用核心+卫星资产均衡配置,结合三维选基法(投资目标、投资策略、投资行为)构建均衡组合。

其次邓达,也是中欧FOF组的中坚力量,虽然2022年开始管理基金,但在此前就拥有10年的从业经验积累,保险资管出身,所以风控能力突出,长期专注于资产配置,全市场优中选优。

此外中欧养老金团队还有侯丹琳(行为金融博士)等多个得力骨干。

不过哈,以上只是看出中欧确实是在认真做这件事,但是,是骡子是马还是得拿业绩说话,光打嘴炮肯定不行~

由于目前Y份额的成立时间还是比较短的参考意义有限,于是我拉出更早的养老基金,三只成立满一年的产品表现来分析一下:

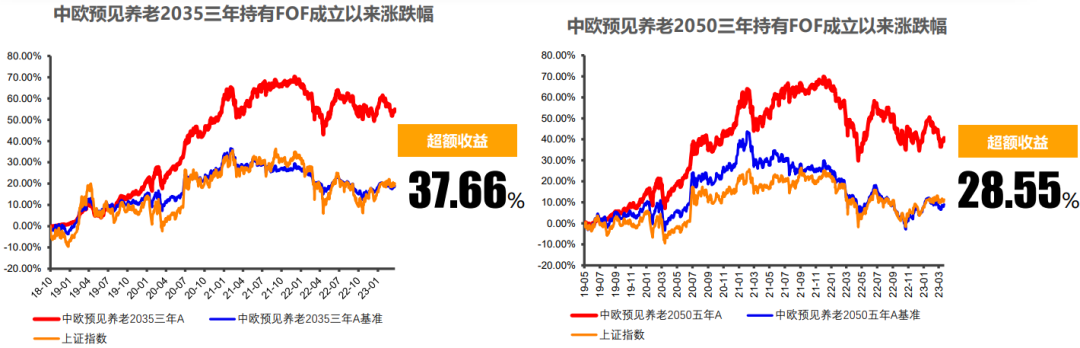

中欧预见养老2035三年持有FOF成立以来回报达到54.95%(业绩基准为17.29%);

中欧预见养老2050五年持有FOF成立以来回报达到40.72%(业绩基准为12.17%)。

整体上成立以来业绩超出基准还挺多的。

数据来源:基金定期报告,截止日期:2023/3/31,两只产品具体业绩表现详见下文

从涨跌幅的曲线来看,说明持有体验不错,不至于天天过山车的心惊肉跳,经历过这几年基市的筒子们懂得都懂…

那问题来了,最后如果要选养老基金配置的话,该怎么选呢?

注:养老目标日期基金随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,上图所示TDF产品风险收益等级为管理人评定,截至2023/3/31。

目前中欧在个人养老金这块的产品线已经非常丰富了,完全可以针对投资人需求来选择养老金,比如70后选2035系列,90后选2050系列…

或者也直接根据风险偏好选择稳健/平衡/积极三种类型的产品,简单粗暴~

不过最后还是提一嘴,买养老金还是要分散配置,分散风险哈,毕竟它终归还是涉及权益类,投资需谨慎!~

$中欧预见养老2035(FOF)A(OTCFUND|006321)$ $中欧预见养老2050五年持有(FOF)A(OTCFUND|007241)$ $中欧预见养老2025一年持有(FOF)A(OTCFUND|008639)$

数据来源:基金定期报告,截至2023/03/31。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。中欧预见养老2025一年持有(FOF)A的成立以来涨跌幅8.81%, 同期业绩比较基准2.98%。2020-2022年基金涨跌幅和同期基准表现为5.46%/4.9%,3.28%/0.88%,-2.45%/-3.69%。历任基金经理:邓达20220317-管理至今,桑磊20200415-20220317。本产品于2020/10 修改投资范围,增加存托凭证为投资标的。详阅法律文件。中欧预见养老2035三年持有(FOF)A的成立以来涨跌幅54.95%,同期业绩比较基准17.29%。2019-2022年基金涨跌幅和同期基准表现为18.54%/17.01%,30.41%/12.15%,8.47%/-0.71%,-10.19%/-8.87%。历任基金经理:桑磊20181010-管理至今。本产品于2020/10 修改投资范围,增加存托凭证为投资标的。详阅法律文件。中欧预见养老目标日期2045三年持有期混合型发起式基金中基金(FOF)成立不满半年,按法规要求不予展示业绩。中欧预见养老2050五年持有(FOF)A的成立以来涨跌幅40.72%, 同期业绩比较基准12.17%。2019-2022年基金涨跌幅和同期基准表现为12.63%/11.37%,33.54%/21.73%,11.83%/-3.52%,-17.68%/-17.37%。历任基金经理:桑磊20190510-管理至今。本产品于2020/10 修改投资范围,增加存托凭证为投资标的。详阅法律文件。中欧预见养老2055五年持有混合发起(FOF)成立不满半年,按法规要求不予展示业绩。中欧预见稳健养老目标一年持有混合(FOF)A的成立以来涨跌幅-0.38%, 同期业绩比较基准1.46%。历任基金经理:桑磊20220719-管理至今。中欧预见平衡养老目标三年持有期混合型发起式基金中基金(FOF)成立不满半年,按法规要求不予展示业绩。中欧预见积极养老目标五年持有混合发起式(FOF)成立不满半年,按法规要求不予展示业绩。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证以上基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑以上基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。以上基金为基金中基金,其中中欧预见养老2025、预见养老2035、预见养老2045、预见养老2050以及预见养老2055,是随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,从而逐步降低整体组合的波动性,并实现风险分散的目标。以上产品其预期风险和预期收益高于债券型基金和货币市场基金,低于股票型基金。Y类份额是基金针对个人养老金投资基金业务设立的单独份额类别,仅供个人养老金客户申购。Y类基金份额的申赎安排、资金账户管理等事项还应同时遵守基金法律文件和关于个人养老金账户管理的相关规定。投资于Y类份额的特有风险,包括基金在运作过程中可能被移出个人养老金可投基金名录导致投资者无法继续申购的风险等;以上基金不保证本金、不保证收益、追求长期收益。本产品存在封闭期/最短持有期限,在封闭期/最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。以上基金可投资于港股通标的股票。除了需要承担与内地证券投资基金类似的市场波动风险等一般投资风险之外,以上基金还面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

本文作者可以追加内容哦 !