今天聊这只股票,ST金运,没戴帽前叫金运激光,名字里带有激光 ,听着就很牛掰的样子。

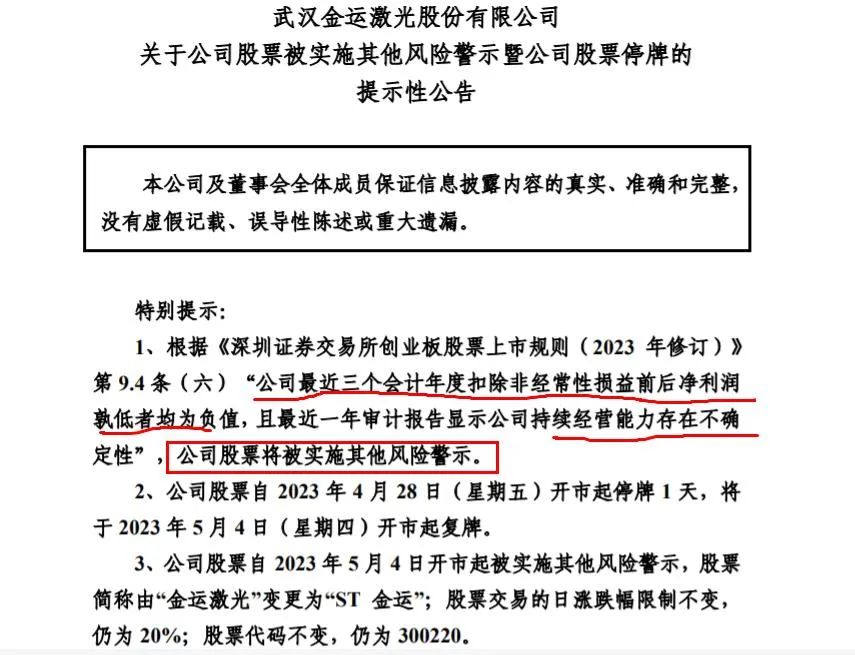

金运激光4月28日发布年报公告,因为公司最近三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性,成为其他风险警示的股票。

金运激光变为ST金运。

《ST股重组》继续汇编,汇总2023年可能即将成为新ST股票62家名单。今天又更新到了23527版,想要的同学,打关键词:ST股2023,免费发放。

01

金运激光披星戴帽原因(ST金运)

触及深交所创业板《上市规则》9.4第六项:公司最近三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性”。

根据金运激光的业绩公告, ST金运2022年扣非营收2.63亿元,扣非净利润-9688万元。净资产0.6154元/股。

并且发布了其他风险警示的公告。

02

金运激光的前世今生

金运激光:全称是武汉金运激光股份有限公司 ,主营业务是高端数字激光装备制造为主的工业智能应用板块,后又发展出主要产品为潮玩盲盒的IP衍生品运营业务。

金运激光是由武汉金运激光设备制造有限公司整体变更设立的股份有限公司,于2011年5月在深交所创业板挂牌上市。

实控人是梁伟,1967年生人,大学学历,金运激光的创始人。

度娘显示:梁伟2006年获得“全国优秀民营科技企业家奉献奖”荣誉称号。2000年开始涉足激光行业,

2000年至2005年期间先后创立武汉金运机电设备制造有限公司及武汉金运光电产业有限公司并任总经理。

公司的董事长和总经理,目前均由梁伟的姐姐,今年63岁的梁萍担任。

03

ST金运为什么连续亏损三年?

一:上市之初盈利能力就不强

其实一个公司盈利能力强不强,上市前的盈利是最能看出问题,要想上市高估值,各家公司都会使出全身力气,把盈利提高。

但是,ST金运,也就是当年的金运激光,2011年上市那年,盈利能力也不强。

上市第二年,也就是2012年,金运激光营收分别为1.43亿元、同比增速为2.04%。净利表现却不佳,为1256.85万元。这也是上市首年净利润超千万。

也算实现了上市暨巅峰的大部分A股的宿命。

以后那是王小二过年,一年不如一年,2013年营收1.58亿元,净利润继续下滑为673.35万元, 2014年营收1.93亿元,净利润为574.85万元。

2014年底,因为公司流动资金不足,就开始玩起了定增,准备补充流动资金,但是控股股东、董事长兼总经理梁伟与其一致行动人违规减持的消息传出,该计划于2015年失败告终。

二:为什么激光设备主业的盈利能力不强?

ST金运的主营激光设备与我们常见的机床有一定的相似性,都是由机构件、电机、导轨等构成,只不过使用激光器替代了传统的刀头来进行加工。

因此激光设备的核心零部件为激光器,也就是产生激光的零部件,而现阶段我国高端激光器主要还是使用国外的产品,这也导致了金运激光这种设备厂家,主要工作类似于组装,核心技术相对降低,可替代性极强。

而同行业的龙头大族激光,在激光领域持续研发,公司的主流产品已经能同国际的同类产品竞争,这也是金运激光毛利率不高的主要原因,没有核心的技术,可替代性太强,只能在价格上竞争。

三:新增业务涉及线下亏损

2012年至2022年,公司营收分别为1.97亿元、3.47亿元,2.63亿元,同比增速-11.30%、76.27%、-24.17%、同期净利润分别-5762.63万元、-6433.46万元,-5569.18万元,同比增速分别为-1628.14%、-11.64%、12.76%。

据公司公告称亏损的原因有3点:

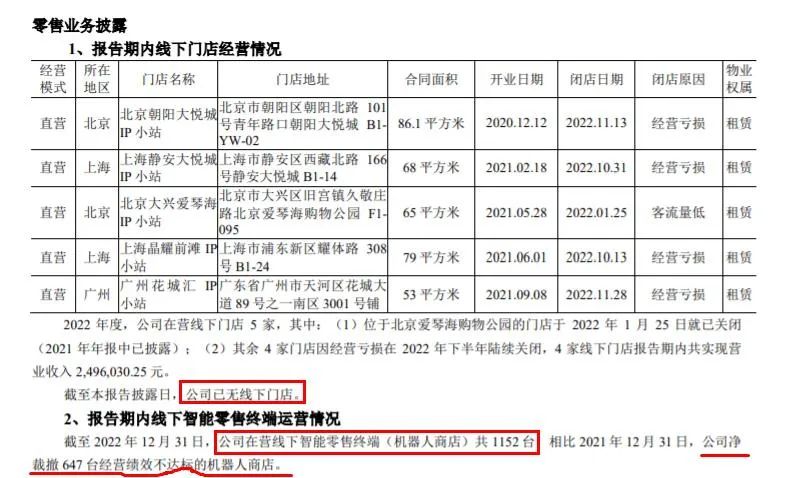

1、新冠疫情对公司业务影响较大,特别是IP运营业务线下渠道的机器点位因经营场所无法正常营业而无法运营以及线下客流下降,致使营收明显减少且幅度较大,营业成本和费用减少幅度不及收入下降幅度,导致亏损。

看一下年报中,关于线下店的数量统计,大概就明白了,线下门店全部亏损,线下智能零售终端,从1799台降到了1152台。

2、预计资产减值损失大幅增加。

3、研发费用支出有所增加。

其实如果说线下生意受疫情的影响,那也不尽然,一样的疫情影响,IP潮玩的港股上市公司泡泡玛特,营收46亿,毛利26亿。

实质还是自己经营的潮玩PK不过人家的产品,本质就是一个收购来套现的工具而已。

04

ST金运为什么实控人被抓?

一:涉嫌操纵股价罪被抓

2023年2月16日,金运激光公告,公司实际控制人梁伟先生因涉嫌操纵证券市场罪,经江苏省淮安市中级人民法院批准,于2023年2月15日被淮安市公安局执行逮捕。

二:违规减持受到处罚

2015年8月21日,证监会通报了查处上市公司大股东及实际控制人违反法律规定减持案件的情况,11月5日,金运激光控股股东、实际控制人梁伟也因超比例减持未披露行为被处以40万元罚款,在限制转让期限内的减持行为被处以1280万元罚款,合计罚款1320万元。

三:家族各种减持累计套现8.6亿左右

2014年12月15日,金运激光公告定增3亿用于3D打印,实控人梁伟和儿子梁浩东全额认购。随后,股价一路暴涨,但是,3个月后,梁伟便开始了减持。梁伟和儿子投入的1.9亿元,增值为2.4亿,又从股市中拿了回来。

随着2019年盲盒元年的开始,并且金运激光成为盲盒概念股,2019年6月14日,梁伟将其持有的660万股(占公司总股本的5.24%)以每股人民币27.61元转让赣州裕弘投资,价值超过1.82亿元。

2021年2月18日,梁伟发公告称,计划自2021年3月15日的六个月内通过大宗交易方式、集中竞价交易方式,减持公司股份不超过 453.6 万股。而9月15日公告显示,梁伟已经减持了210万股。

与此同时,梁伟的一致行动人,其母易淑梅、其姐梁芳期内也均有减持。截至2022年9月底,梁伟及其一致行动人持股比例,已从高点时的近53%降至35.85%。

自2011年金运激光上市以来,梁伟累计减持套现6.91亿元,其姐姐梁萍累计减持套现6946万元,易淑梅减持套现7250万元,受控的新余全盛通累计减持套现6895万元。毛估估算下来,梁伟家族已累计套现8.33亿。

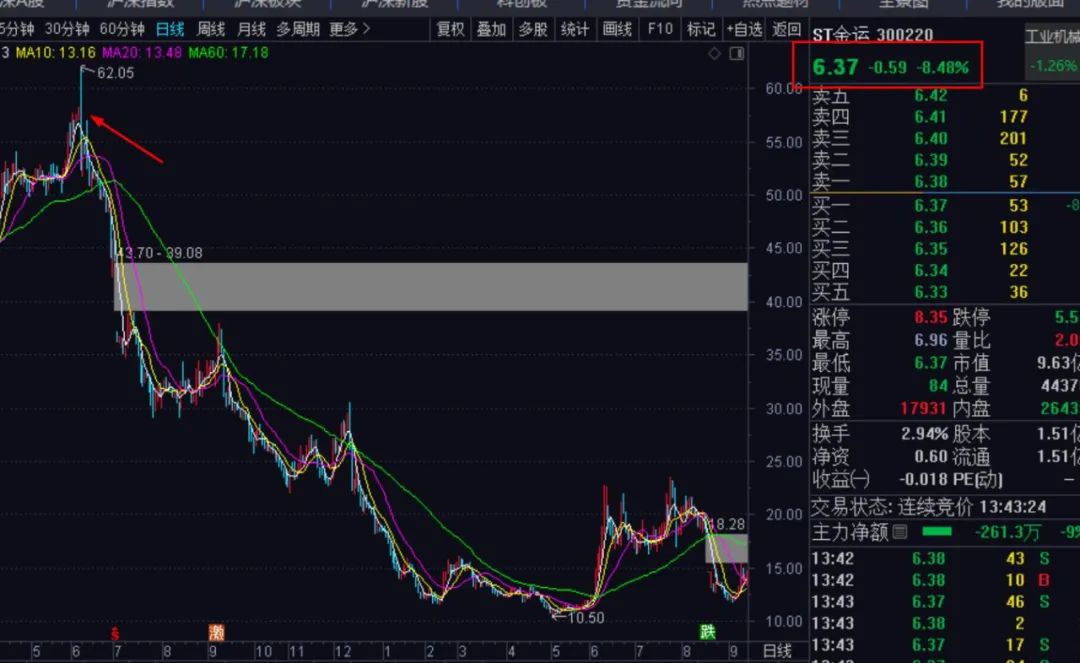

但是,从2020年6月的高点62.05元,到今天的6.37元,三年时间,股价基本属于脚踝斩,跌去了9成。

05

ST金运未来会怎么样?

一: 实控人被抓,业务持续萎缩

实控人梁伟的被抓,以及这些年营收下降,并且亏损,说明实控人的心思并没有在经营企业上,做为一家激光设备技术起家的公司,没有把精力花在主业上,只考虑蹭概念,这些年金运激光宣布在激光打印,大数据,人工智能,区块链,盲盒ip,都有业务,甚至ChatGPT也要接入他的业务。

如果一个公司就像一个人,他告诉你,基本啥活都会干,就基本就是忽悠,远离玩概念的公司,就像女孩子远离拍马的渣男一样。

什么时候踏踏实实干事情,也许就是转机的开始。

06

风险提示:

1: 金运激光因为2022年连续三年扣非净利润为负,且持续经营不确定性,触及深交所创业板《上市规则》9.4第六项。成为ST金运。

2:注册制下,面值退市杀下整个ST板块的普跌,ST金运存在股价下跌的风险。

07

总结一下:

1:金运激光因为2022年连续三年扣非净利润为负且持续经营不确定性,成为ST金运。

2:ST金运的连续亏损,实控人因为操纵股价被抓,是股价持续下跌的主要原因。

3:ST金运,如果不存在更换实控人,没有好转的可能,短线超跌可能会有短线机会而已。

$ST金运(SZ300220)$

最近看游资大佬炒股养家写的交易领悟,有句话说的很有体会,“市场很多人讨论的是克服贪婪和恐慌,但是着眼点仅在自身,难免有局限,高手进入,买卖的一刻,力求淡定,借助市场的贪婪和恐惧,反过来指导决策,着眼点在整个市场,境界自然高了一层。”

再次重申,本文作者水平不高,脸皮很厚。 但是唯一的可贵之处就是真诚,客观。

本文不构成任何投资建议,本文的数据可能会有错误,仅为信息分享。任何因引用数据,或者本文导致的投资行为发生的亏损,《ST股重组》及作者概不承担任何责任。

我是飞教头,非专家,非学者,非老师,中间略懂点ST股。

一个坑我来踩,经验分享大家的中年boy!

本文作者可以追加内容哦 !