【市场热点回顾与分析】

上周市场主要指数普跌,上证指数跌2.2%,深证成指跌1.6%,创业板指跌2.2%;上证50跌2.8%,沪深300跌2.4%,中证500跌1.3%。上周市场日均成交额约0.81万亿,北上资金单周净流出178.9亿元。

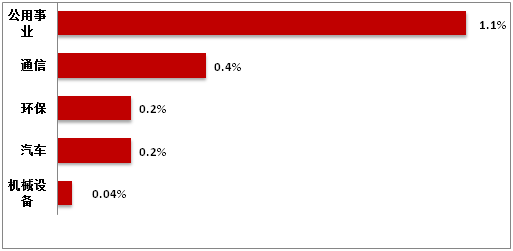

行业方面,多数下跌,公用事业、通信和环保涨幅居前,公用事业、通信、环保、汽车、机械设备等行业表现相对较好,煤炭、建筑装饰、非银金融、房地产、石油石化等行业表现靠后。

国内方面, 5月23日,工信部会同国家发展改革委、科技部等有关部门以及京津冀三地政府共同印发《京津冀产业协同发展实施方案》。方案提出到2025年,京津冀产业分工定位更加清晰,产业链创新链深度融合,综合实力迈上新台阶,协同创新实现新突破,转型升级取得新成效,现代化产业体系不断完善,培育形成一批竞争力强的先进制造业集群和优势产业链,协同机制更加健全,产业协同发展水平显著提升,对京津冀高质量发展的支撑作用更加凸显。5月27日,统计局公布1—4月份全国规模以上工业企业利润。 4月营收当月同比增长3.7%,4月利润当月同比下降18.2%,从前4个月情况看,电力和中游装备制造利润继续保持相对较高的增长。企业名义库存去化均明显加速。截至4月末规上工业企业产成品存货名义同比增长5.9%,较前值下降3.2个点,并创下2019年12月以来新低。

海外方面,5月26日,美国4月PCE物价指数同比+4.4%(前值+4.2%),预期4.3%;核心PCE物价指数同比+4.7%(前值+4.6%),预期+4.6%,环比+0.4%(前值+0.3%),预期+0.3%。美国通胀超预期上行,市场定价6月大概率进一步加息。PCE作为美联储用来衡量通胀最偏好的指标,4月增速上升幅度超预期,同时核心PCE增速超预期且高于前值,数据公布后,联储加息预期大幅升温,市场定价6月继续加息概率超过60%。

上周行业指数涨跌幅(前5名)

数据来源:Wind,截至2023.05.26

【后市研判(3-6个月)】

5月高频数据表现较弱,叠加人民币贬值北上周度净流出近180亿元,带来上周A股表现承压,顺周期行业普跌,AIGC方向受英伟达二季度业绩指引超预期刺激表现相对较强。短期,景气度持续改善且估值较低的方向可能会有所表现,包括线下消费服务相关行业、公用事业以及半导体等方向。中期,主线依然聚焦在科技创新成长和安全自主可控方向,可逢低布局。

【建议配置的行业】

当下经济属于弱复苏阶段,过程中难免有所反复。政策当前的重心在于结构性改革或者说“高质量发展”,以产业政策为主,但较弱的经济数据也表明政策继续出手扩内需的概率进一步上升。短期,线下消费服务相关行业、公用事业、新能源车以及半导体具备较好的配置性价比。中期配置来看,看好科技创新和安全自主可控方向,以及受益于以及国央企估值修复主题投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

$长安宏观策略混合A(OTCFUND|740001)$$长安裕盛灵活配置混合C(OTCFUND|005344)$$长安裕隆混合A(OTCFUND|005743)$

#AI+第二波行情启动?#

本文作者可以追加内容哦 !