近年来,"未富先老"这个词在各类媒体上频频出现,原来瞄都不瞄一眼的90、00后“小朋友们”竟也点开了热搜。究竟什么是“未富先老”呢?

1、“未富先老”从何而来?

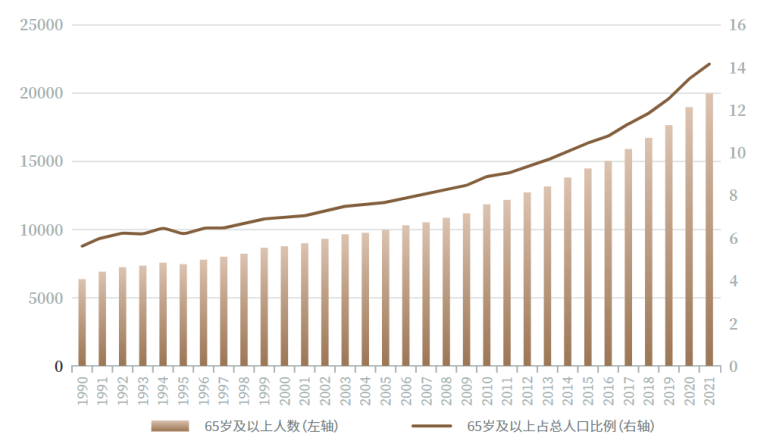

简单来说,“未富先老”是指一个国家的人均收入还处于较低水平的情况下,人口却先出现了老龄化的现象。2023年1月4日,中信银行发布的《2022年中国居民养老财富管理发展报告》中数据显示,从1990年到2021年期间,我国65岁及以上人口数量从6300多万攀升至2亿多,占总人口的比重上涨至14.2%,且仍呈现上升态势。

中国人口老龄化趋势

至此,我国正式进入深度老龄化社会。但2021年我国人均GDP仅1.25万美元注1,在世界各国中排名第60位注2。再看老龄化最严重的国家日本,2021年日本65岁及以上人口占总人口比重28.7%注3,居世界榜首,但人均GDP超过4万美元注2。也就是说日本虽然是老龄化最严重的国家,但日本是富裕的老龄化社会,是“先富后老”。而我国却是社会还未富裕,人口结构却老龄化,也就是所谓的“未富先老”。

注1:数据来源-国家统计局。注2:数据来源-国际货币基金组织 (IMF) 2022年4月发布。注3:数据来源-世界银行,华经产业研究院整理,2022.8.22

2、理想很丰满,现实很骨感

已过而立之年的80后、90后们对“未富先老”的压力感受最深。不仅抗着“上有老,下有小”的重担,同时还有自身工作等方面的压力,对未来满是迷茫。那么,到底需要攒够多少钱,才有望过上体面、高品质的养老生活呢?

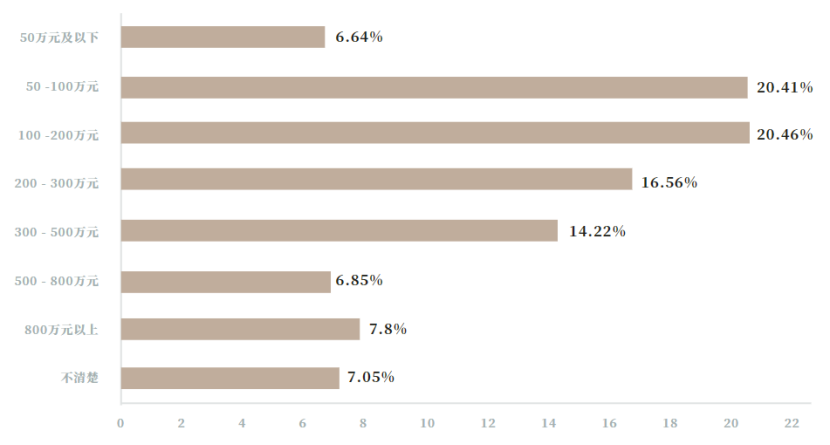

每个人对养老生活质量的目标不尽相同,我们可以从养老报告中的受访者平均期望来做一个参照值。据《2022年中国居民养老财富管理发展报告》中的调研数据显示,我国居民养老财富储备规模预期整体较高,72.94%的被调查对象认为在退休前需要攒100万元以上才能满足自己退休后的养老生活需求,中青年人对未来高质量的养老生活显现出较强的需求。这也与之前清华大学发布的《中国城市养老服务需求报告2021》中的数据比较吻合,这份报告中的受访者预计自己养老花费平均在100.6万元,30~39岁人群预计未来养老花费122.1万元。

如果有时空穿梭机的话,“未来的你”应该会拍拍“现在的你”的肩膀说:好好攒钱,我的幸福生活就靠你了~

调查对象养老财富储备规模的预期

3、确认过眼神,实现“养老自由”还得靠TA

种种现象,都传递着一个信号——未来普通人的养老压力逐渐增大。想要保障退休后的生活质量,只靠社保养老显然不够,个人必须提前储备资金,用于补充养老。

储备养老金的方式有很多,但考虑到利率下行、市场震荡等风险因素,个人养老金无疑是稳健型选手追求悠享未来的较优选项。

个人养老金是我国养老保障体系的第三支柱,可以投资于公募基金、储蓄存款、银行理财、商业养老保险等规定的产品,投资什么完全由个人决定。

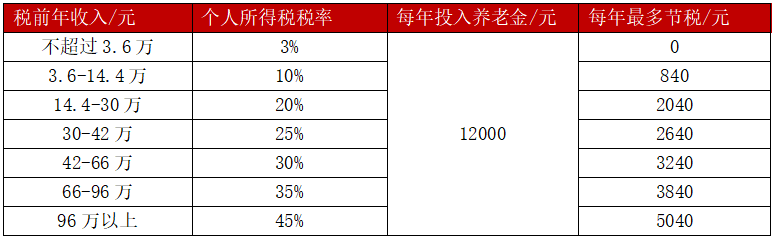

参加个人养老金的好处有很多,最直接的一点就是省税。个人养老金享受递延纳税优惠政策,每人每年可以获得最多1.2万元的税收递延额度。在缴费当年不需要扣除个人所得税,等到退休提取养老金时,再按照3%的税率缴税。收入越高的人群,每年节税的金额就越多。参考下面这张表,看看你对应的最高节税金额,是不是一秒心动?

不同收入人群投资个人养老金的节税情况

注:已扣除在领取个人养老金时缴纳的3%的个人所得税。测算结果按照现行的税率标准进行计算,具体节税以实际为准资料来源:《关于个人养老金有关个人所得税政策的公告》。

帮助筛选优质投资标的、节省投资精力也是个人养老金的一大优势。以养老目标基金为例,能够入围个人养老金基金池的产品,都经过层层筛选,具备运作安全、标的规范、侧重长期保值等特征,并且在基金规模上达到一定标准。证监会每季度还会更新个人养老金名录,对不符合条件的基金予以剔除。这对忙于工作、没有太多精力去深研投资产品的打工人来说,简直是梦中情“基”。

除此之外,个人养老金还有一个优势是资金账户实行封闭运行,权益完全归参加人所有,除了另有规定外,不得提前支取,确保投资资金真正用于养老保障,帮参加人管住手,做到养老金专款专用,让参加人的晚年生活更有保障。

总的来说,个人养老金投资的意义在于,抵御通货膨胀的影响,争取获得长期复利,对于期望过上高质量养老生活的人群而言是一个很好的助力。

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:

1、对于每份基金份额设置最短持有期限的基金,在最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

2、产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

本文作者可以追加内容哦 !