股市就是摇钱树,不拿白不拿,拿了也白拿!

作者 | 小羽儿 编辑 | 小白

作者 | 小羽儿 编辑 | 小白

4月28日,踩着年报发布的Deadline,已经被风云君多次扒皮的平治信息(300571.SZ,下称公司)发布了2022年年报,并且成功引起了广大网友的极度不适。  (来源:)

(来源:)

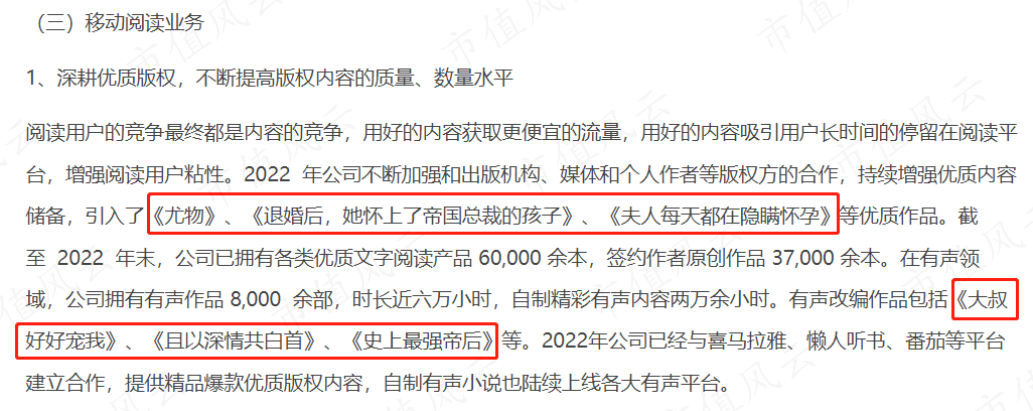

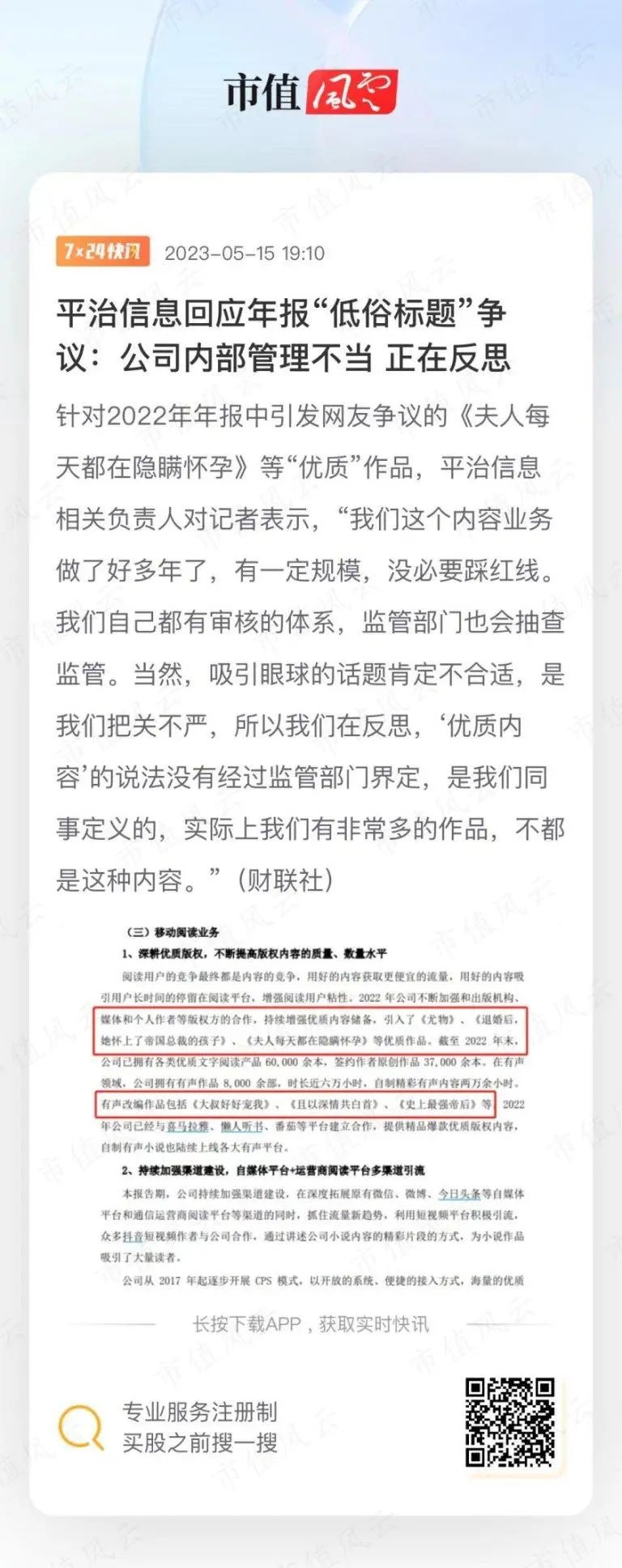

《尤物》《退婚后,她怀上了帝国总裁的孩子》《夫人每天都在隐瞒怀孕》在公司口中,都算是“优质作品”,《大叔好好宠我》《史上最强帝后》也属于有声改编作品里的“爆款优质版权内容”。  (来源:公司公告) 这下风云君算是知道到底是谁在引领网略文学的“潮流”了,原来是堂堂上市公司平治信息你啊! 风云君不禁想问,公司是不是对优质内容有什么误解? 转眼间,半个多月过去了,待公司年报“低俗标题”内容成功火出圈后,平治信息才对此做出回应,一边称公司把关不严,不该吸引眼球,一边把锅全部甩给了某位同事。 年报对一家上市公司的重要性不言而喻,且面对公众甚广,发出之前肯定要经过层层把关,轻松一句“把关不严”是否过于牵强?

(来源:公司公告) 这下风云君算是知道到底是谁在引领网略文学的“潮流”了,原来是堂堂上市公司平治信息你啊! 风云君不禁想问,公司是不是对优质内容有什么误解? 转眼间,半个多月过去了,待公司年报“低俗标题”内容成功火出圈后,平治信息才对此做出回应,一边称公司把关不严,不该吸引眼球,一边把锅全部甩给了某位同事。 年报对一家上市公司的重要性不言而喻,且面对公众甚广,发出之前肯定要经过层层把关,轻松一句“把关不严”是否过于牵强?  (来源:) 截至目前,公司已经将年报中相关优质作品删掉了,但是吃瓜群众们不用怕,因为上市公司公告都是白纸黑字留档的,互联网也是有记忆的。

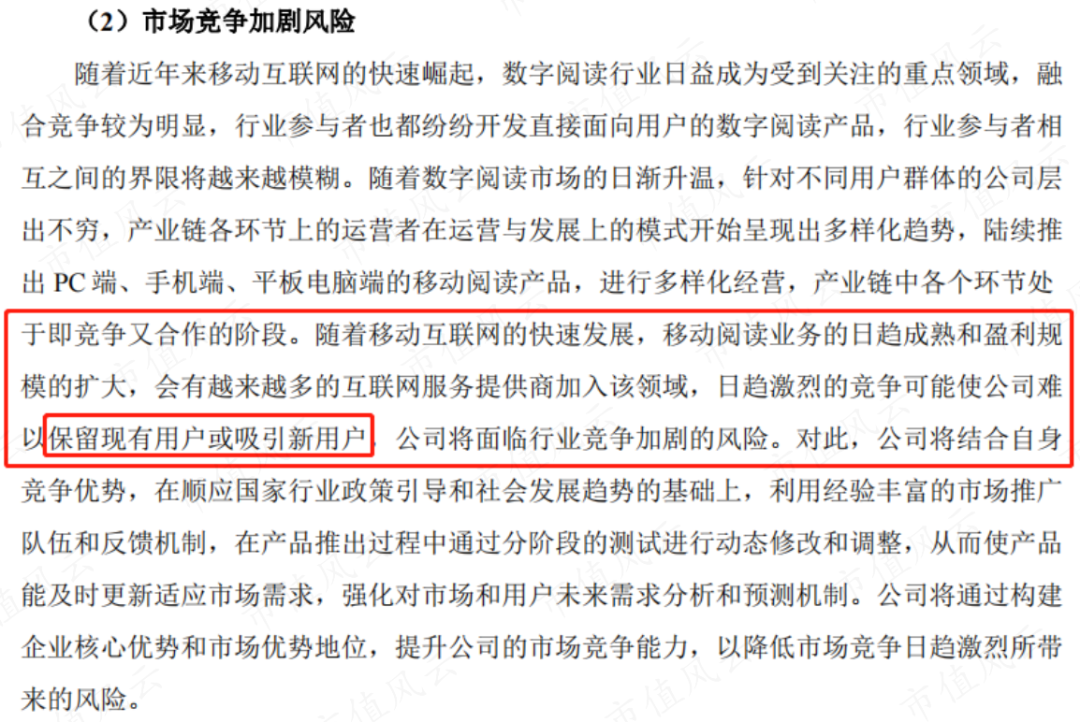

(来源:) 截至目前,公司已经将年报中相关优质作品删掉了,但是吃瓜群众们不用怕,因为上市公司公告都是白纸黑字留档的,互联网也是有记忆的。  (来源:公司公告) 除此之外,风云君还发现公司年报中对移动阅读业务市场竞争加剧风险的相关描述,“日趋激烈的竞争可能使公司难以保留现有用户或吸引新用户”,所以这些个“优质内容”就是平治信息的杀手锏。

(来源:公司公告) 除此之外,风云君还发现公司年报中对移动阅读业务市场竞争加剧风险的相关描述,“日趋激烈的竞争可能使公司难以保留现有用户或吸引新用户”,所以这些个“优质内容”就是平治信息的杀手锏。  (来源:公司公告) 口说无凭,风云君会拿公司经营业绩和财务情况做个验证。

(来源:公司公告) 口说无凭,风云君会拿公司经营业绩和财务情况做个验证。  募资8.5亿、套现9.2亿、分红1.4亿 为了更直观地看清楚一家套路公司的嘴脸,我们先来看一组公司的融资、减持、分红数据。 融资方面。 2016年公司IPO上市融资0.9亿,上市之后也从未停止过融资计划,几乎年年都有大动作,除2018年发行可转债失败以及2020年卖壳计划失败之外,2019年和2021年分别定增募资1.9亿和5.7亿,合计融资额达8.5亿。 2022年12月,公司又抛出了可转债方案,拟募集资金7.3亿,目前还未获批。 减持方面。 2018年解禁后,不在公司任职的主要股东陈国才、陈航和吴剑鸣就马不停蹄的减持,合计减持套现金额达8.2亿。其中陈国才的首次减持更是违反减持承诺和预披露公告,超额违规减持,连脸都不要了。 平治信息首发上市后,陈国才、陈航和吴剑鸣三人合计持有19.2%的股份,目前吴剑鸣已经减持完毕,陈国才和陈航分别剩余0.9%和3.4%。从二人最新的减持预披露公告来看,最近一次就要全部减持掉。 看到这里有人要发问了了,难道实控人郭庆和张晖夫妇没有减持套现吗? 事实是2022年之前确是没有,因为两人彼时正忙于将自己提前布局的深圳兆能高价并入上市公司,以及谋划卖壳走人赚大钱,因此还没来得及减持。 实控人的相关精彩操作可以查看过往研报《高送转、高溢价并购、关联并购、频繁再融资、应收账款充业绩、引入战略“被套者”、减持、卖壳、拜拜了您嘞:平治信息的套路,一个都不能少》。 卖壳不成,减持虽迟但到:2022年7月张晖控制的齐智兴投资成功减持1.5%的股份,粗略估算1个亿,一个小目标完成。 分红方面。 2022年度由于业绩拉胯,公司决定不分红,除此之外,公司上市以来其余年份倒是年年分红,但合计金额仅1.4亿,与累计募资额8.5亿、套现额9.2亿相比实在根本不值一提! 这还没算公司拟募集7.3亿的可转债呢。 显然平治信息是拿A股当摇钱树了。 这就是围绕平治信息的一篇“优质爆款小说”标题,《平治信息:无敌赘婿,我在A股软饭硬吃的一生》。

募资8.5亿、套现9.2亿、分红1.4亿 为了更直观地看清楚一家套路公司的嘴脸,我们先来看一组公司的融资、减持、分红数据。 融资方面。 2016年公司IPO上市融资0.9亿,上市之后也从未停止过融资计划,几乎年年都有大动作,除2018年发行可转债失败以及2020年卖壳计划失败之外,2019年和2021年分别定增募资1.9亿和5.7亿,合计融资额达8.5亿。 2022年12月,公司又抛出了可转债方案,拟募集资金7.3亿,目前还未获批。 减持方面。 2018年解禁后,不在公司任职的主要股东陈国才、陈航和吴剑鸣就马不停蹄的减持,合计减持套现金额达8.2亿。其中陈国才的首次减持更是违反减持承诺和预披露公告,超额违规减持,连脸都不要了。 平治信息首发上市后,陈国才、陈航和吴剑鸣三人合计持有19.2%的股份,目前吴剑鸣已经减持完毕,陈国才和陈航分别剩余0.9%和3.4%。从二人最新的减持预披露公告来看,最近一次就要全部减持掉。 看到这里有人要发问了了,难道实控人郭庆和张晖夫妇没有减持套现吗? 事实是2022年之前确是没有,因为两人彼时正忙于将自己提前布局的深圳兆能高价并入上市公司,以及谋划卖壳走人赚大钱,因此还没来得及减持。 实控人的相关精彩操作可以查看过往研报《高送转、高溢价并购、关联并购、频繁再融资、应收账款充业绩、引入战略“被套者”、减持、卖壳、拜拜了您嘞:平治信息的套路,一个都不能少》。 卖壳不成,减持虽迟但到:2022年7月张晖控制的齐智兴投资成功减持1.5%的股份,粗略估算1个亿,一个小目标完成。 分红方面。 2022年度由于业绩拉胯,公司决定不分红,除此之外,公司上市以来其余年份倒是年年分红,但合计金额仅1.4亿,与累计募资额8.5亿、套现额9.2亿相比实在根本不值一提! 这还没算公司拟募集7.3亿的可转债呢。 显然平治信息是拿A股当摇钱树了。 这就是围绕平治信息的一篇“优质爆款小说”标题,《平治信息:无敌赘婿,我在A股软饭硬吃的一生》。

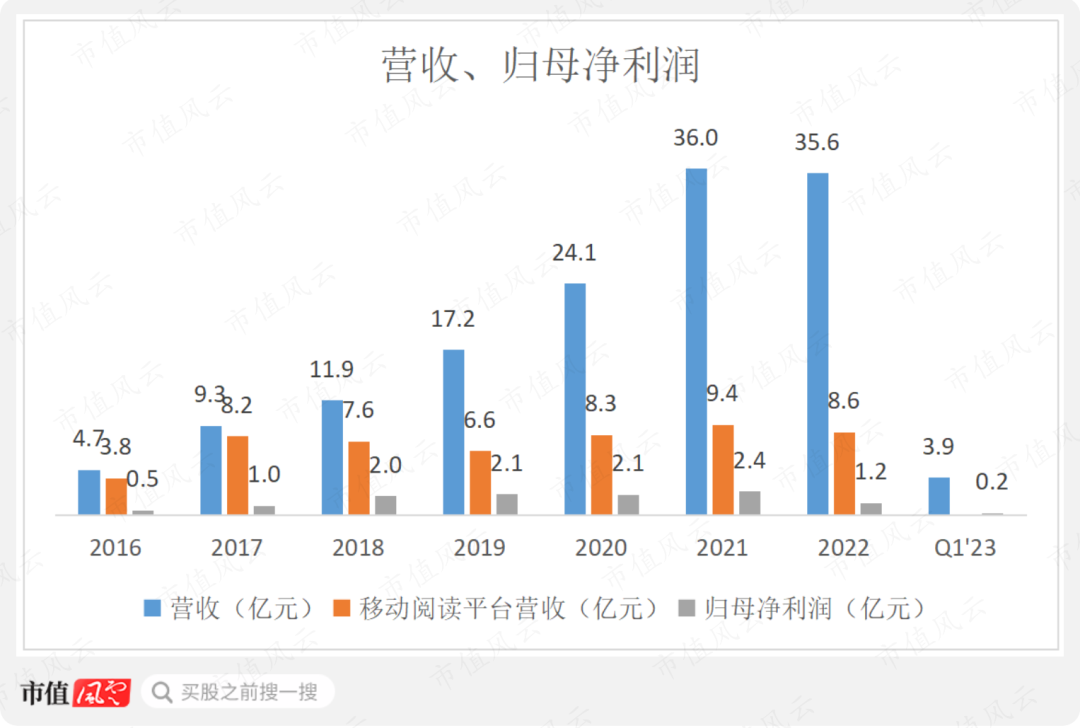

业绩一泻千里,难怪要博人眼球 募资的前提是业绩要有看头,那么我们来看看公司有没有。 公司的业绩以2021年为分水岭,2021年之前营收由4.7亿飙升至36.0亿。 直观上来看增长非常亮眼,但实际上大部分是由并购的深圳兆能贡献的,因为公司原有的移动阅读平台业务营收一直在10亿以下晃悠。 事实上,深圳兆能的盈利状况也非常一般,毛利率仅在10%左右。这也也造成公司明显的增收不增利现象,2018-21年间归母净利润一直是2亿多。 2022年公司营收微降至35.6亿,但归母净利润再也绷不住了,直接腰斩至1.2亿;2023年一季度,营收和归母净利润更是一泻千里,分别同比大幅下跌70%和85%,分别仅为3.9亿和0.2亿。

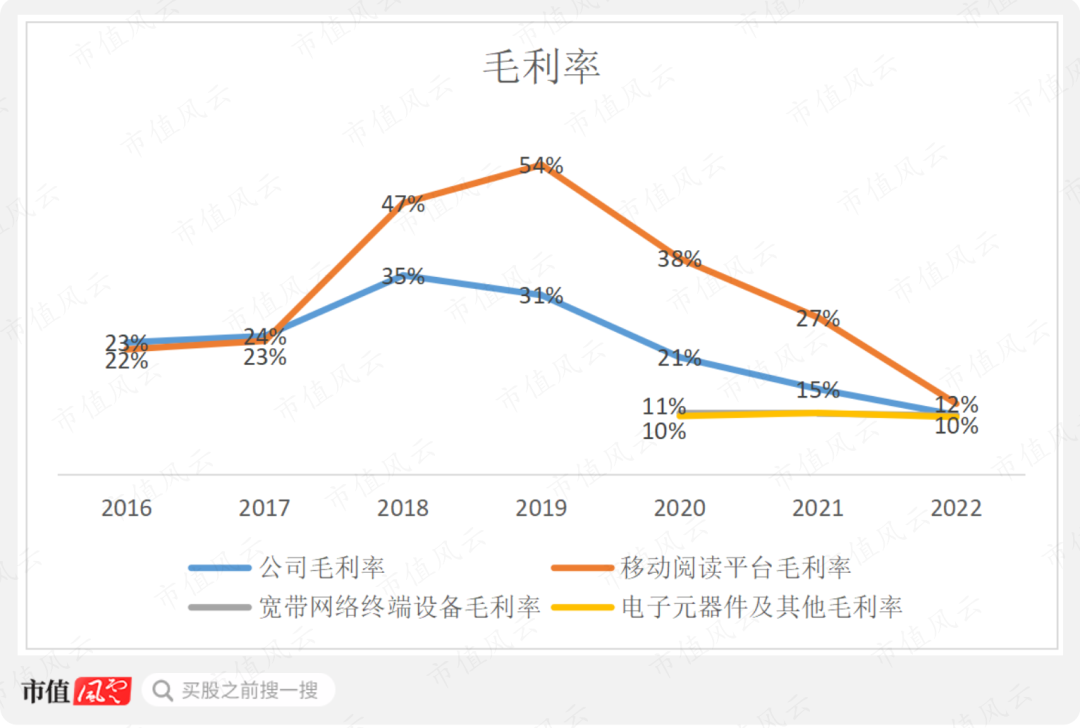

业绩一泻千里,难怪要博人眼球 募资的前提是业绩要有看头,那么我们来看看公司有没有。 公司的业绩以2021年为分水岭,2021年之前营收由4.7亿飙升至36.0亿。 直观上来看增长非常亮眼,但实际上大部分是由并购的深圳兆能贡献的,因为公司原有的移动阅读平台业务营收一直在10亿以下晃悠。 事实上,深圳兆能的盈利状况也非常一般,毛利率仅在10%左右。这也也造成公司明显的增收不增利现象,2018-21年间归母净利润一直是2亿多。 2022年公司营收微降至35.6亿,但归母净利润再也绷不住了,直接腰斩至1.2亿;2023年一季度,营收和归母净利润更是一泻千里,分别同比大幅下跌70%和85%,分别仅为3.9亿和0.2亿。  (制图:) (一)自有业务宣告失败 风云君查了下公司的利润表,发现2022年公司利润下滑的主要原因是整体毛利率的下滑(2019-22年从31%下降至10%)。 鉴于其他业务毛利率稳定在10%左右,移动阅读平台业务毛利率的快速下滑(2019-22年从54%下降至12%),是主要原因。

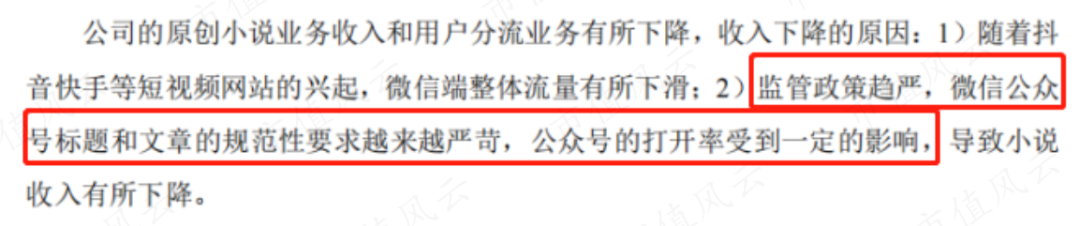

(制图:) (一)自有业务宣告失败 风云君查了下公司的利润表,发现2022年公司利润下滑的主要原因是整体毛利率的下滑(2019-22年从31%下降至10%)。 鉴于其他业务毛利率稳定在10%左右,移动阅读平台业务毛利率的快速下滑(2019-22年从54%下降至12%),是主要原因。  (制图:) 其中仅2022年一年,移动阅读平台业务毛利率就大幅下滑了15个百分点,这也说明该业务竞争激烈的现状,同样也印证了公司为何要用“优质内容”博人眼球了。 而更让公司倍感委屈的是,“监管政策趋严,微信公众号标题和文章的规范性要求越来越严苛,公众号的打开率受到一定的影响”。

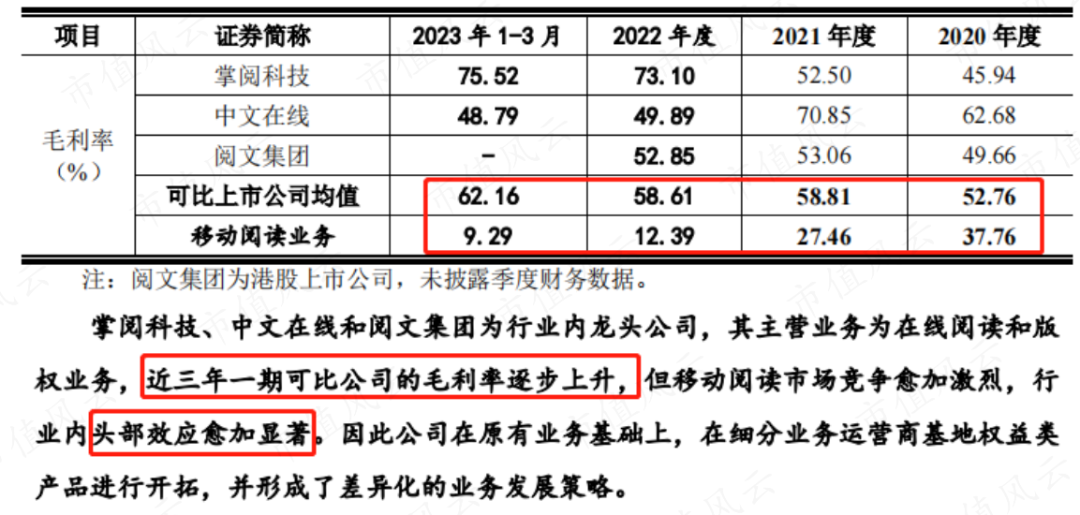

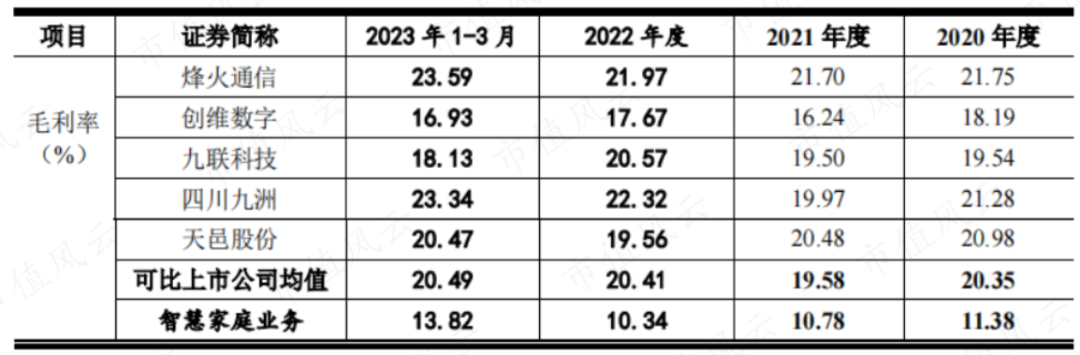

(制图:) 其中仅2022年一年,移动阅读平台业务毛利率就大幅下滑了15个百分点,这也说明该业务竞争激烈的现状,同样也印证了公司为何要用“优质内容”博人眼球了。 而更让公司倍感委屈的是,“监管政策趋严,微信公众号标题和文章的规范性要求越来越严苛,公众号的打开率受到一定的影响”。  (来源:公司公告) 而形成鲜明对比的是移动阅读业务的同行业公司掌趣科技(603533.SH)、中文在线(300364.SZ)和阅文集团(00772.HK)的毛利率都在逐年上升,且远远高于公司,如2023年一季度行业均值为62%,而公司仅有9%。 公司对此解释称,移动阅读市场竞争愈加激烈,头部效应愈加显著。翻译过来就是公司的该业务不在龙头之列,且大鱼吃小鱼,该业务已经翻不起什么浪花了。

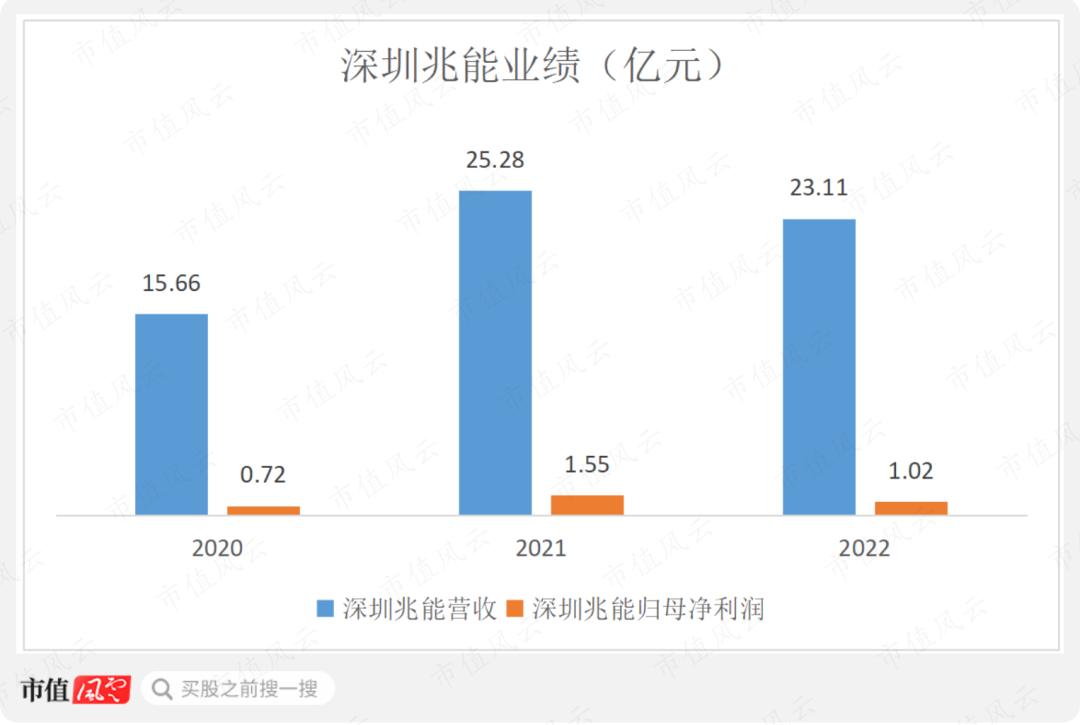

(来源:公司公告) 而形成鲜明对比的是移动阅读业务的同行业公司掌趣科技(603533.SH)、中文在线(300364.SZ)和阅文集团(00772.HK)的毛利率都在逐年上升,且远远高于公司,如2023年一季度行业均值为62%,而公司仅有9%。 公司对此解释称,移动阅读市场竞争愈加激烈,头部效应愈加显著。翻译过来就是公司的该业务不在龙头之列,且大鱼吃小鱼,该业务已经翻不起什么浪花了。  (来源:公司公告) (二)并购业务逐渐拉胯 自有业务已然失败,那么外延并购来的智慧家庭业务和5G通信业务发展如何呢? 该业务营业主体深圳兆能是2019年3月和2020年9月上市公司分别花1.11亿和3.53亿从实控人郭庆、张晖夫妇手里买来的。 时隔一年半深圳兆能两次的估值分别为2.25亿和7.2亿,翻了3倍多,公司当时对估值增长如此之快的解释是深圳兆能正处于业绩爆发期。 事实呢,深圳兆能2020-22年分别实现营收15.66亿、25.28亿和23.11亿,爆发是爆发了,但这爆发期也太短了,仅2021年一年,2022年开始深圳兆能的营收已经开始下滑。 同期,深圳兆能分别实现扣非归母净利润0.71亿、1.47亿和1.06亿,对比业绩对赌承诺的0.75亿、1.00亿和1.28亿,仅完成了2021年一年。

(来源:公司公告) (二)并购业务逐渐拉胯 自有业务已然失败,那么外延并购来的智慧家庭业务和5G通信业务发展如何呢? 该业务营业主体深圳兆能是2019年3月和2020年9月上市公司分别花1.11亿和3.53亿从实控人郭庆、张晖夫妇手里买来的。 时隔一年半深圳兆能两次的估值分别为2.25亿和7.2亿,翻了3倍多,公司当时对估值增长如此之快的解释是深圳兆能正处于业绩爆发期。 事实呢,深圳兆能2020-22年分别实现营收15.66亿、25.28亿和23.11亿,爆发是爆发了,但这爆发期也太短了,仅2021年一年,2022年开始深圳兆能的营收已经开始下滑。 同期,深圳兆能分别实现扣非归母净利润0.71亿、1.47亿和1.06亿,对比业绩对赌承诺的0.75亿、1.00亿和1.28亿,仅完成了2021年一年。  (制图:) 公司对2022年营收开始下滑的解释是,智慧家庭业务运营商去库存导致其订单释放节奏有所延后,这同样也是2023年一季度公司收入及利润出现大幅下滑的主要原因。

(制图:) 公司对2022年营收开始下滑的解释是,智慧家庭业务运营商去库存导致其订单释放节奏有所延后,这同样也是2023年一季度公司收入及利润出现大幅下滑的主要原因。  (来源:公司公告) 不过这个说法很好验证,智慧家庭业务的产品主要为机顶盒、网关、路由器等,客户为中国移动、中国电信等运营商,如果是运营商去库存,那么同行公司应该都会受到影响。 但打脸的是同行业公司烽火通信(600498.SH)、创维数字(000810.SZ)、四川九州(000801.SZ)和天邑股份(300504.SZ)的可比业务2022年都是增长的,2023年一季度也没有出现公司如此大幅度的下降。

(来源:公司公告) 不过这个说法很好验证,智慧家庭业务的产品主要为机顶盒、网关、路由器等,客户为中国移动、中国电信等运营商,如果是运营商去库存,那么同行公司应该都会受到影响。 但打脸的是同行业公司烽火通信(600498.SH)、创维数字(000810.SZ)、四川九州(000801.SZ)和天邑股份(300504.SZ)的可比业务2022年都是增长的,2023年一季度也没有出现公司如此大幅度的下降。  (制表:) 可见明明是公司自己不中用,却甩锅给大环境。

(制表:) 可见明明是公司自己不中用,却甩锅给大环境。  除了智慧家庭业务,深圳兆能的5G通信业务是公司唯一能看的业务,2022年5G天线营收达到2.62亿,较2021年的0.24亿增长较多。 但该业务基数较小且毛利率仅7%,仍不能扭转公司的困局。 整体来说,公司目前的业务相当拉胯,那继续募资是要干嘛呢? 我们接着往下看。

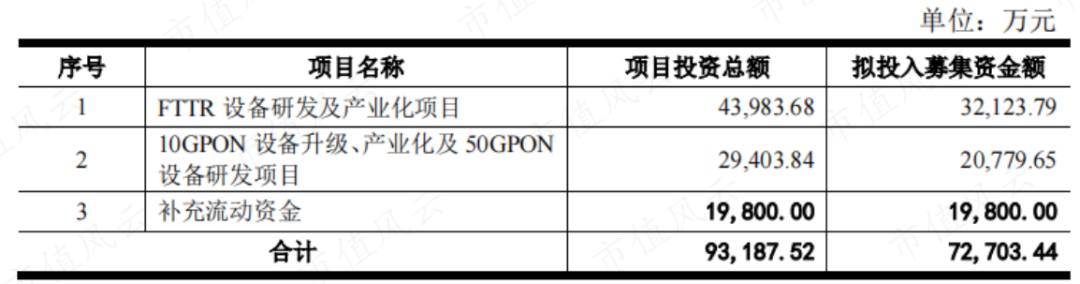

除了智慧家庭业务,深圳兆能的5G通信业务是公司唯一能看的业务,2022年5G天线营收达到2.62亿,较2021年的0.24亿增长较多。 但该业务基数较小且毛利率仅7%,仍不能扭转公司的困局。 整体来说,公司目前的业务相当拉胯,那继续募资是要干嘛呢? 我们接着往下看。  继续募资,还是圈钱? 公司还未获批的可转债募投项目为FTTR设备研发及产业化项目、10GPON设备升级、产业化及50GPON设备研发项目,以及补充流动资金。

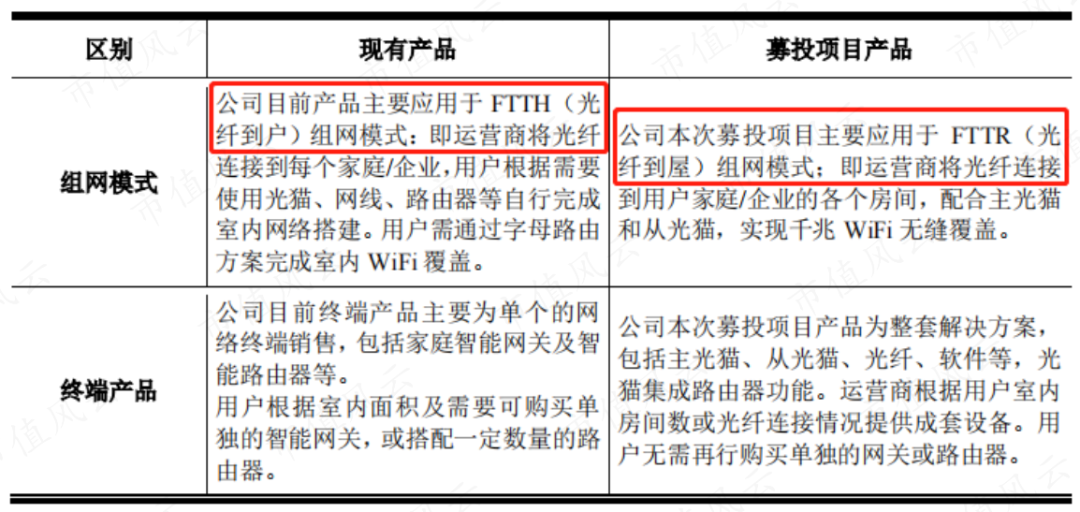

继续募资,还是圈钱? 公司还未获批的可转债募投项目为FTTR设备研发及产业化项目、10GPON设备升级、产业化及50GPON设备研发项目,以及补充流动资金。  (来源:公司公告) 第一个FTTR设备研发及产业化项目主要应用于FTTR(光纤到屋)组网模式,与公司原有产品主要应用于FTTH(光纤到户)组网模式相比,终端产品也就是从原来的单个网关、路由器到整套的区别。

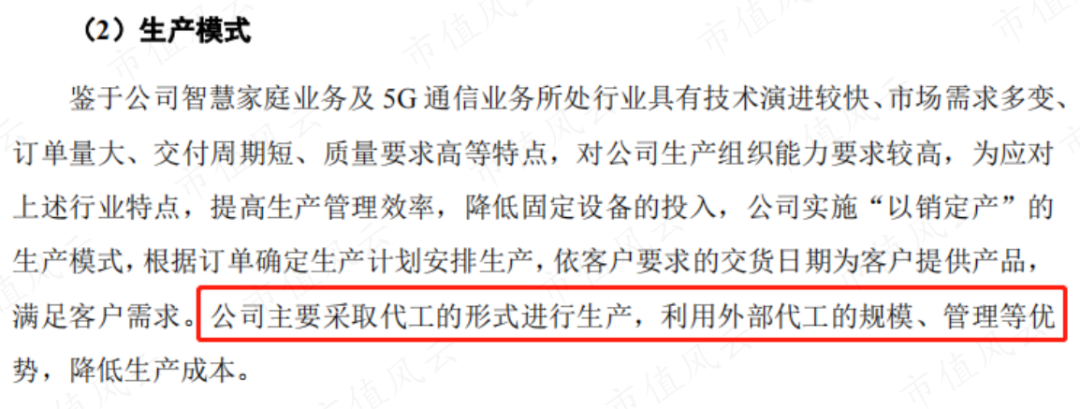

(来源:公司公告) 第一个FTTR设备研发及产业化项目主要应用于FTTR(光纤到屋)组网模式,与公司原有产品主要应用于FTTH(光纤到户)组网模式相比,终端产品也就是从原来的单个网关、路由器到整套的区别。  (来源:公司公告) 第二个10GPON设备升级、产业化及50GPON设备研发项目,更是公司目前销售的GPON产品及小部分10GPON产品的升级。 因此可以得出:公司可转债的募投项目,与现有业务的生产经营方式基本相同。 而目前公司的经营模式是对采购的硬件设备装入自己的软件后对外销售,其中硬件主要采用代工的生产模式,自身加工环节少,将部分毛利留给了供应商,因此也造成公司的毛利率在10%左右,低于同行的20%左右。

(来源:公司公告) 第二个10GPON设备升级、产业化及50GPON设备研发项目,更是公司目前销售的GPON产品及小部分10GPON产品的升级。 因此可以得出:公司可转债的募投项目,与现有业务的生产经营方式基本相同。 而目前公司的经营模式是对采购的硬件设备装入自己的软件后对外销售,其中硬件主要采用代工的生产模式,自身加工环节少,将部分毛利留给了供应商,因此也造成公司的毛利率在10%左右,低于同行的20%左右。  (来源:公司公告) 公司称之所以采取代工的方式,是因为所处行业特点对生产组织能力要求较高,代工可以提高生产管理效率,降低固定设备的投入,利用外部代工的规模、管理优势降低生产成本。

(来源:公司公告) 公司称之所以采取代工的方式,是因为所处行业特点对生产组织能力要求较高,代工可以提高生产管理效率,降低固定设备的投入,利用外部代工的规模、管理优势降低生产成本。  (来源:公司公告) 既然代工模式那么好,外部代工规模管理也有优势,公司又为何非要自建产线,去赚那个微笑曲线底部的钱呢? 实在是自相矛盾。

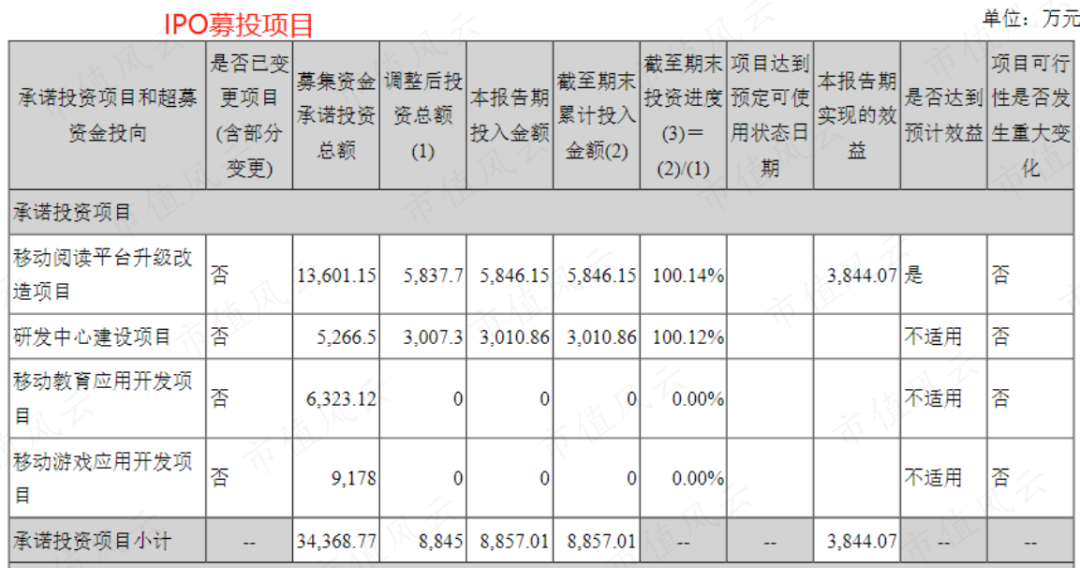

(来源:公司公告) 既然代工模式那么好,外部代工规模管理也有优势,公司又为何非要自建产线,去赚那个微笑曲线底部的钱呢? 实在是自相矛盾。  我们再来回顾一下公司以往的募投项目执行情况。 公司IPO募投项目原计划4个,但由于实际募集资金0.88亿远小于计划募集资金3.43亿,于是公司“能屈能伸”果断砍掉两个项目,并缩减了剩下两个项目的投资额。

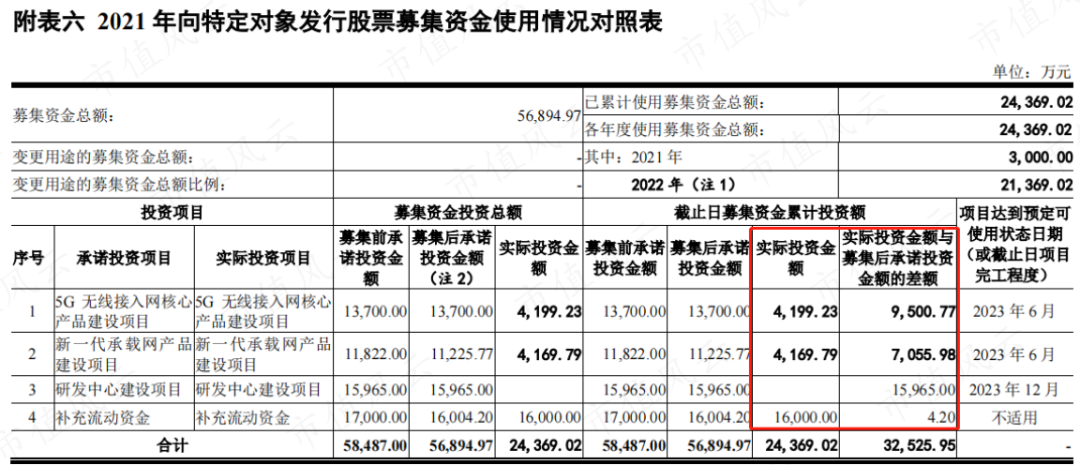

我们再来回顾一下公司以往的募投项目执行情况。 公司IPO募投项目原计划4个,但由于实际募集资金0.88亿远小于计划募集资金3.43亿,于是公司“能屈能伸”果断砍掉两个项目,并缩减了剩下两个项目的投资额。  (来源:公司公告) 2021年定增的四个项目中,除了补流项目外,两个建设项目进度严重不及预期。 剩余一个研发中心建设项目由原计划的自建,先是变成租赁,后来又说租不到合适的,变成现在的共用公司现有办公楼,公司称还会继续该项目。 但风云君大胆猜测,该项目资金最终命运大概也是补流。

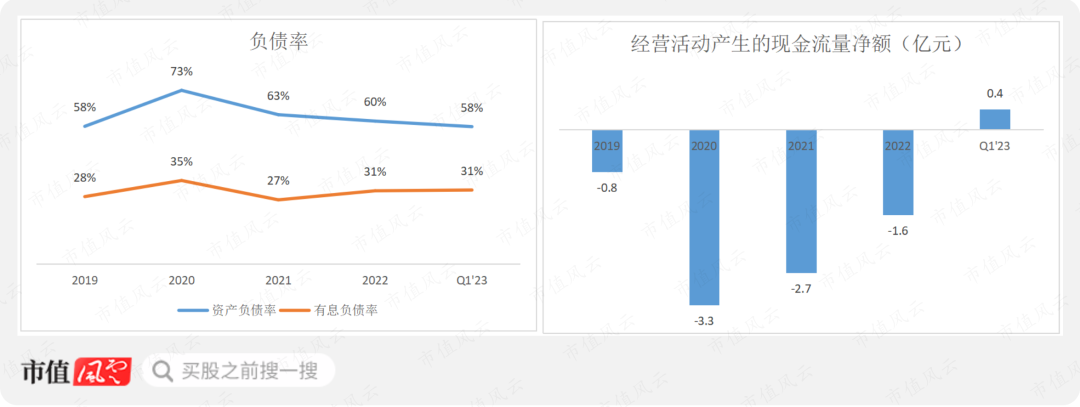

(来源:公司公告) 2021年定增的四个项目中,除了补流项目外,两个建设项目进度严重不及预期。 剩余一个研发中心建设项目由原计划的自建,先是变成租赁,后来又说租不到合适的,变成现在的共用公司现有办公楼,公司称还会继续该项目。 但风云君大胆猜测,该项目资金最终命运大概也是补流。  (来源:公司公告) 再反观公司的资金现状,2019年至今公司经营活动产生的现金流量净额持续为负,已然失去了造血能力,经营资金缺口也已经到了要依靠有息借款填补窟窿的境地,导致公司资产负债率一直在58%以上,有息负债率在30%左右。

(来源:公司公告) 再反观公司的资金现状,2019年至今公司经营活动产生的现金流量净额持续为负,已然失去了造血能力,经营资金缺口也已经到了要依靠有息借款填补窟窿的境地,导致公司资产负债率一直在58%以上,有息负债率在30%左右。  (制图:) 过往募投项目拉胯、放着好好的代工模式不做非要承担风险募资自建生产线,再结合公司抓襟见肘的现金流,风云君非常担心公司可转债资金到位后,会不会立马变卦,用来补流。 公司前两次定增都是与机构或者专业投资者玩,但这次就是明晃晃用可转债收割韭菜来的,是不是应该掂量一下?

(制图:) 过往募投项目拉胯、放着好好的代工模式不做非要承担风险募资自建生产线,再结合公司抓襟见肘的现金流,风云君非常担心公司可转债资金到位后,会不会立马变卦,用来补流。 公司前两次定增都是与机构或者专业投资者玩,但这次就是明晃晃用可转债收割韭菜来的,是不是应该掂量一下?

平治信息上市以来年年有融资大动作,且减持套现不断,分红极少。 在目前业绩拉胯、资金紧张且募投项目完全没有必要的情况下,公司又抛出可转债募资方案想募集7.3亿。 反正已经拿到了奉旨乞讨的免死金牌,人家就软饭硬吃了,怎么了? A股乐意给人当提款机,怎么了! 韭菜都没抱怨,你市值风云酸柠檬个锤子! 有本事你们也去吃啊!

平治信息上市以来年年有融资大动作,且减持套现不断,分红极少。 在目前业绩拉胯、资金紧张且募投项目完全没有必要的情况下,公司又抛出可转债募资方案想募集7.3亿。 反正已经拿到了奉旨乞讨的免死金牌,人家就软饭硬吃了,怎么了? A股乐意给人当提款机,怎么了! 韭菜都没抱怨,你市值风云酸柠檬个锤子! 有本事你们也去吃啊!  免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为原创 未获授权 转载必究

本文作者可以追加内容哦 !