私募基金的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元且符合下列相关标准的单位和个人:

1.净资产不低于1000万元的单位;

2.金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。

*温馨贴士:金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。最后,私募基金风险大,文章内容仅供参考交流,不构成投资建议哦~

量化基本面的优势有以下几点:

1、收益归因清晰:基本面量化投资使用的是可量化的指标,例如公司财务报表数据、行业数据等,因此收益的来源相对清晰,便于对投资绩效进行归因分析。

2、因子衰减周期长:基本面量化投资使用的因子具有较长的衰减周期,可以持续一段时间的市场环境中表现较好,而不会因为市场短期波动而失效。

3、策略一致性强:基本面量化投资使用的因子和策略逻辑是固定的,不会受到投资人情绪、心理等因素的影响,因此具有较强的一致性。

4、与传统量价模型相关性低:基本面量化投资相对于传统的量价模型,更加关注企业的基本面数据和业务质量,与市场价格波动的关联性较低。

5、风格均衡:基本面量化投资通常会使用多个因子,从不同维度对公司进行评估,因此能够较好地实现风格均衡,降低单因子策略的风险。

本质上来说,任何一个策略,即使市场环境再差,也有跑的优秀的产品,只不过这种产品需要踏破铁鞋地尽调研究。

量化基本面策略尤其是在当下A股结构性行情趋弱,量化环境不友好的时候,量化模型选出高收益股票的难度显著增加。

但当交易量萎缩,主题题材炒作热情退潮时,资金可能会更倾向于回归基本面和个股的“底层价值”。

01 产品业绩

1、代表产品——橡杉量化套利5号

自2020-06-08成立以来,截至2023/3/31,累计收益29.81%,年化收益9.79%,最大回撤0.77%,夏普比率:1.91。

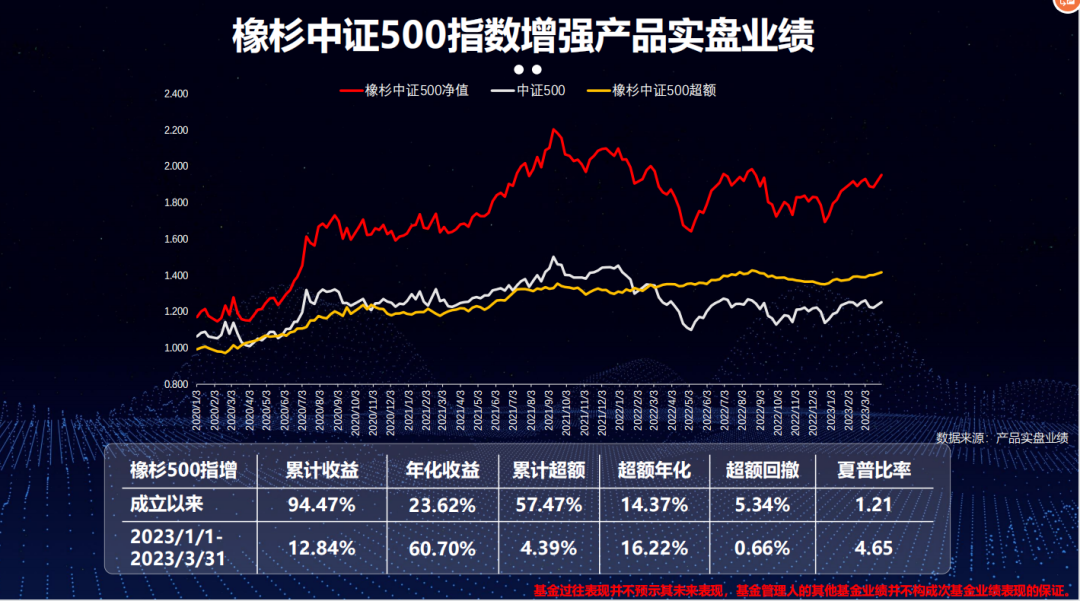

2、代表产品:橡杉中证500指数增强

自2020-01-03成立以来,截至2023-3-31,累计收益94.47%,年化收益23.62%,超额回撤-5.34%,夏普比率1.21。

02 管理人简介

1、公司全称:上海橡杉资产管理有限公司

2、成立时间:2016年1月27日

3、注册资本:1000万元人民币

4、基金业协会编码:P1060103

5、管理规模:7亿

6、策略概况:高频套利策略、指数增强策略、ETF套利策略及多策略配置

03 核心投研团队

1、创始人:王丽明(套利策略基金经理)

毕业于哈尔滨工业大学软件工程专业;

2010年开始从事量化交易,拥有多年的内外盘交易经验,包括外汇,股票,期货等;

从2010年从事量化交易以来,主要从事高频套利投资。

2016年初创建了上海橡杉资产管理有限公司,专业从事资产管理。

2、投资总监:吴翰伦(股票策略基金经理)

卡耐基梅隆大学金融数学专业硕士;

曾任职于巴菲特控股子公司从事量化模型构建、资产配置工作;

擅长统计分析、机器学习,主要从事量化策略开发与模型设计等;

现主要负责股票量化指增策略,阿尔法策略产品。

04 交易策略

套利策略:利用不同合约的高相关性,通过量价等因子的统计规律,挖掘市场短期定价偏差的机会,赚取短期利润。

一、子策略

1、贵金属跨市套利

通过黄金T+D市场、上期所黄金期货市场的套利。由于两个品种具有高度相关性,当两者价差形成某些统计意义上的模式时,程序捕捉瞬间机会进行套利。因此两者间价格波动较小,整体风险极低。

2、股指期现套利

该策略主要模式为统计套利,一般交易两个流动性最好的合约。收益归因主要为流动性和波动性。

3、股指期现套利

利用统计套利模型捕捉基差相对升水回归阶段的套利机会。

*仓位配比视当下各策略收益情况动态调整,在控制好回撤的前提下保证收益最大化。

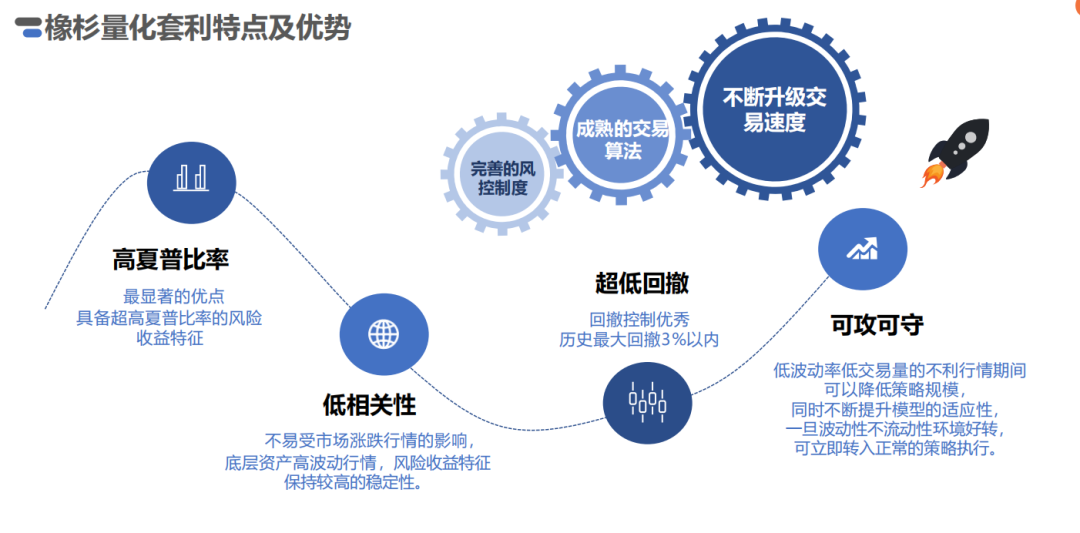

二、特点及优势

谢谢关注,如果对“橡杉资产”感兴趣,欢迎留言联系我们~

各位管理人可以更好地展示自己产品的表现情况,提高产品的曝光率和认知度。

风险提示:本内容仅代表原创方或原作者的分析、推测与判断,登载于此仅出于传递信息之目的,并不意味着泽募家赞同其观点或证实其描述,也不代表泽募家与原创号或原作者有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,泽募家不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表泽募家的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。

本文作者可以追加内容哦 !