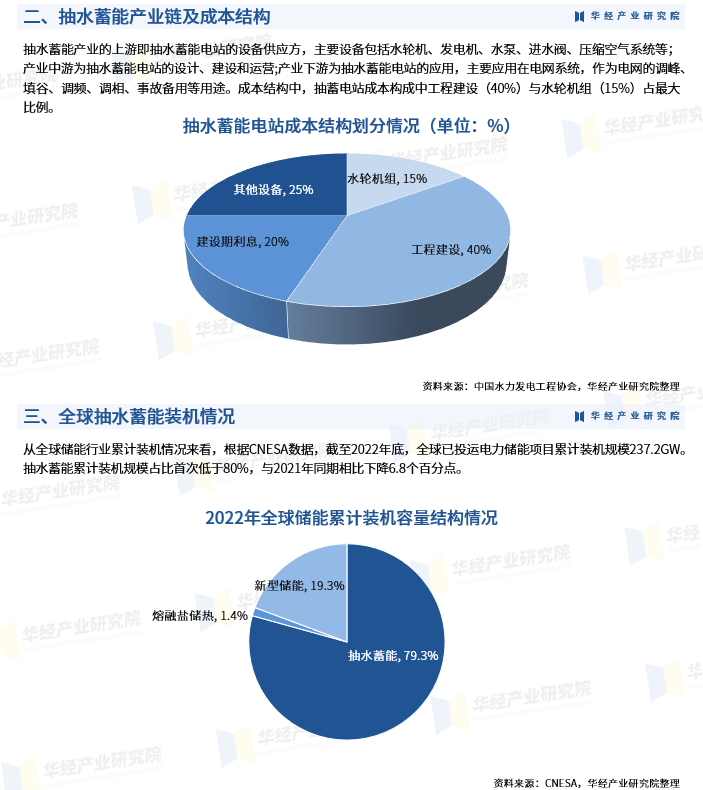

抽水蓄能电站主要由处于高、低海拔位置的上、下水库,以及发电装置和厂房、控制中心组成,是利用电力负荷低谷时的电能自下水库抽水至上水库,在电力负荷高峰期再放水至下水库发电的水电站。抽水蓄能电站可将电网负荷低时的多余电能,转变为电网高峰时期的高价值电能,是技术成熟、使用经济、运行环保的大规模优质储能装置。目前适合新能源接入应用的储能技术,主要是抽水蓄能、电化学储能。抽水蓄能与电化学储能各有其优劣和适用场景。抽水蓄能产业的上游即抽水蓄能电站的设备供应方,主要设备包括水轮机、发电机、水泵、进水阀、压缩空气系统等;产业中游为抽水蓄能电站的设计、建设和运营;产业下游为抽水蓄能电站的应用,主要应用在电网系统,作为电网的调峰、填谷、调频、调相、事故备用等用途。成本结构中,抽蓄电站成本构成中工程建设(40%)与水轮机组(15%)占最大比例。

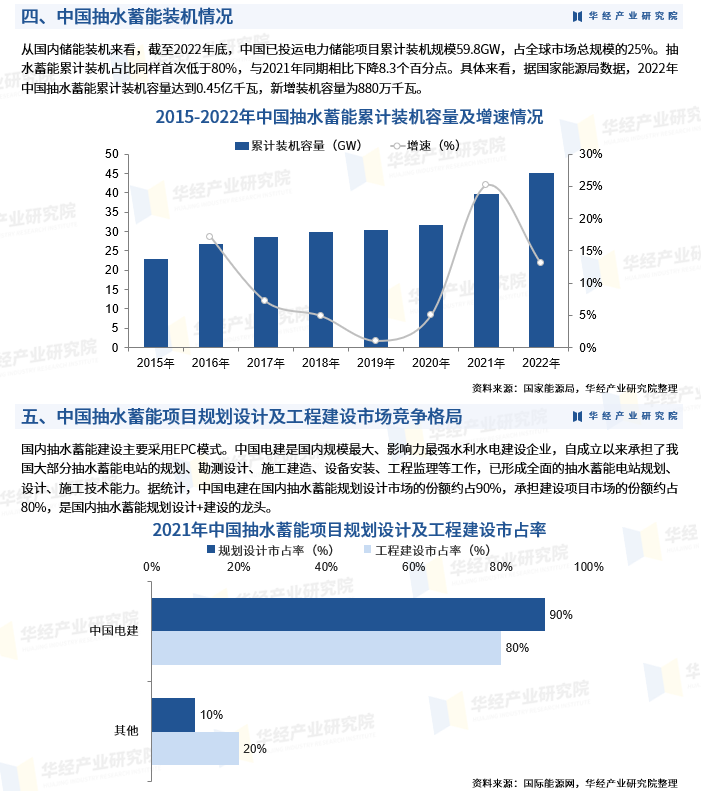

从全球储能行业累计装机情况来看,根据CNESA数据,截至2022年底,全球已投运电力储能项目累计装机规模237.2GW。抽水蓄能累计装机规模占比首次低于80%,与2021年同期相比下降6.8个百分点。国内储能装机方面,截至2022年底,中国已投运电力储能项目累计装机规模59.8GW,占全球市场总规模的25%。抽水蓄能累计装机占比同样首次低于80%,与2021年同期相比下降8.3个百分点。具体来看,据国家能源局数据,2022年中国抽水蓄能累计装机容量达到0.45亿千瓦,新增装机容量为880万千瓦。

国内抽水蓄能建设主要采用EPC模式。中国电建是国内规模最大、影响力最强水利水电建设企业,自成立以来承担了我国大部分抽水蓄能电站的规划、勘测设计、施工建造、设备安装、工程监理等工作,已形成全面的抽水蓄能电站规划、设计、施工技术能力。据统计,中国电建在国内抽水蓄能规划设计市场的份额约占90%,承担建设项目市场的份额约占80%,是国内抽水蓄能规划设计+建设的龙头。国家电网为国内抽水蓄能最主要的投资运营商,其次为南方电网,按功率计算,全国在运抽水蓄能电站中国家电网与南方电网市占率之和接近90%。全国在运抽水蓄能电站中,国家电网与南方电网市占率分别为62%/23%,在建抽水蓄能电站中分别为74%/4%。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析抽水蓄能行业发展的总体市场容量、产业链、竞争格局、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析抽水蓄能行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据抽水蓄能行业的发展轨迹及实践经验,精心研究编制《2023-2028年中国抽水蓄能行业市场发展现状及投资策略咨询报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

本文作者可以追加内容哦 !