本文转载已获得原作者授权,文章观点仅代表作者观点,不代表本公众号立场,不构成投资建议。

世界上没有免费的午餐,投资也一样。每份收益背后,都对应着一份风险。债券基金(下称债基)将债券作为主要投资对象,以稳健著称,相对于权益基金(如股票基金、混合基金)来说风险较低,有望带来稳稳的幸福。然而就像“大意失荆州”一样,越是觉得风险不大,越容易麻痹大意,陷入误区而导致损失。

很多投资者认为债基的净值不会剧烈波动、能稳赚不赔。所以购买时比较随意,不认真筛选优秀的产品,结果当极端情况出现时蒙受较大的损失。

所以,在看似容易的债基投资中,有很多功课需要做,有很多误区需要避免。下面就和大家一起来寻找误区,及时纠正。

误区1: 债基只能投资于债券 债基

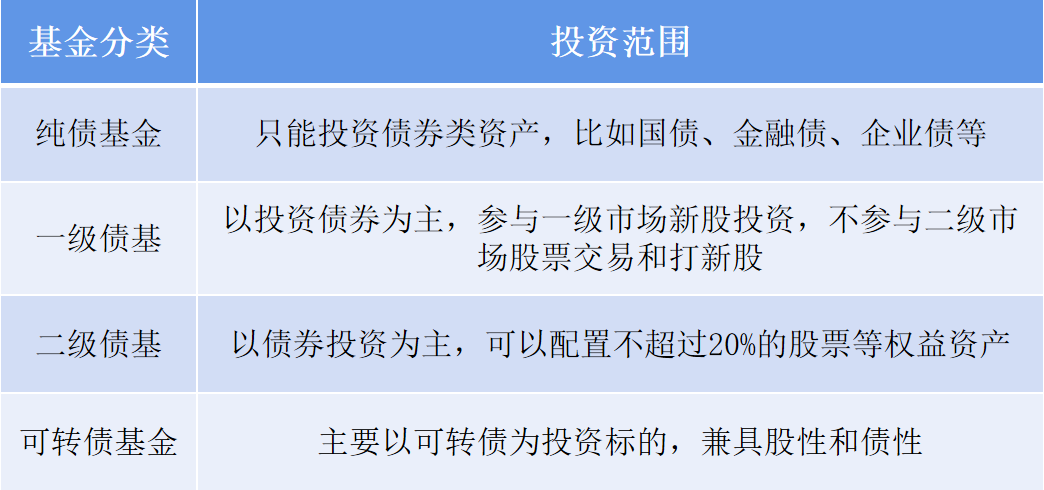

债基 债基是将百分之八十以上的基金资产投资于债券的基金。债基是主要投资债券的基金,但并不意味着只能投资债券。根据投资范围,可以将债基分为四类,即纯债基金、一级债基、二级债基、可转债基金。

由此可见,除纯债基金外,债基并非只能投资于债券。投资的时候需要了解基金的分类以及投资范围。如果强调收益稳定、厌恶风险,可以优先选择纯债基金。如果是理财替代需求,希望在稳健基础上寻求较高的弹性收益,可以重点关注二级债基。这类债基一般采用 “债券打底、股票增强”的策略,将80%以上的资产投资于债券获取稳定的基石收益,将不超过20%的资产投资于股票等弹性较高的权益资产,但容易受到股市波动的影响,风险等级高于纯债基金。

误区2: 投资债券基金稳赚不赔债基的波动小于权益基金,以稳健著称,于是很多投资者误认为债基能够稳赚不赔,买入持有期间一旦遭遇较大的亏损,就会恐慌甚至怨气冲天。其实和股市一样,债市也有牛熊轮回,利率债、信用债、可转债会面临不同的风险,还有些债基配置了权益资产,遇到股债双杀、突发黑天鹅事件时,可能导致债基发生超出预期的回撤。

比如债基中风险较小的纯债基金,收益主要来源有票息收入、资本利得收入等。其中利息收入是借款人支付的利息,一般情况下比较稳定。但如果所持债券的发行主体发生违约,那么利息和本金都可能无法追回,只能大幅下调该债券的估值,使债基净值短期发生大幅下跌。

大家需要对债基的风险有清晰的认识,要寻找风格稳健、风险暴露水平较低、风险控制意识较强的优质债基,才有望获取稳健的收益。

误区3: 风险偏好较高的投资者不需要配债基债基相对稳健,适合风险承受能力较低的投资者,但这并不意味着风险偏好较高的投资者就完全不需要这类产品。

从资产配置的角度来讲,应当将多种相关性较低的资产进行分散配置,降低组合的波动,提高持有体验。尤其是A股牛短熊长且波动较大,缺乏多样化的做空机制,一轮行情结束后会有较大幅度的回撤,新一轮开启之前会有漫长的等待过程。而债基波动相对较小,如果采用“股债平衡”策略,在股市行情末期、风险较高的时候多持有债基,能够显著提高组合的抗风险能力,灵活调节组合的攻守态势。

误区4: 投资债基不如投资权益基金赚钱多相较于权益基金,债基的风险相对较低,预期收益水平也不高,于是很多投资者就认为投资债基获取的收益一定不如投资权益基金。

事实可能并非如此。一方面,风险越高的产品波动越大,一旦决策失误导致的损失也会比较高,想收复失地也越难;另一方面,很多投资者有心赚大钱,却无力应对高波动,投资权益基金时倾向于追涨杀跌,最终的收益情况并不理想,容易出现“基金赚钱基民不赚钱”的情况。

债基波动低于权益基金,中长期收益稳定,在复利效应下,能够持续的积累收益,投资者容易坚持长期持有,实现“基金赚钱基民也赚钱”,有可能最终获得不逊色于投资权益基金的收益。

小结不管是投资哪类基金,都要进行认真细致的研究和筛选,对未来的风险和收益建立较为准确的预期,选择适合自身风险承受能力的产品,才能在市场回调幅度较大、突发事件冲击时,保持从容和理性。像债基,虽然在基金产品中风险水平较低,但依然不能够掉以轻心,需要严格筛选出优秀的产品,才能够很好地控制风险。

目前债基也正变得越来越丰富。比如含有一定比例权益资产的债基,能够实现攻守兼备,同时捕捉债市和股市等多个市场的投资机会,有望在较长的时期内获得相对好的弹性收益,既能满足风险偏好较低的投资需求,也能够作为高风险、进攻性组合的底仓配置。因此,债基是一种用途非常广泛的产品,值得我们认真研究和善用。

本文转载已获得原作者授权,文章观点仅代表作者观点,不代表本公众号立场,不构成投资建议。

风险提示:基金有风险,投资须谨慎。基金不同于银行储蓄等固定收益预期的金融工具,且不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金定期定额投资并不等于零存整取等储蓄方式,不能规避基金投资所固有的风险,也不能保证投资人获得收益。本公司提醒投资人应认真阅读基金的基金合同、招募说明书、产品资料概要等法律文件,在了解产品情况、听取销售机构适当性匹配意见的基础上,充分考虑自身的风险承受能力、投资期限和投资目标,理性判断市场,谨慎做出投资决策。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

你点的每个赞,我都认真当成了喜欢

你点的每个赞,我都认真当成了喜欢

本文作者可以追加内容哦 !