今年以来,债市情绪逐渐转暖,持有债基的朋友应该感到非常欣慰。然而近日,多只股票型基金和债券型基金接连发布限购公告,其中债券型基金更是成为限购的主力品种,截至2023年5月19日,5月内宣布限购的债基超过60只。许多基民朋友一脸懵,怎么我刚准备“上车”或者打算“补仓”,就开始限购了?债基为啥会限购?债市后续又会何去何从?今天我们就来和大家唠一唠。(数据来源:Wind,统计截至2023/5/19)

一、债基“限购”的几大原因

从近期部分债基相继发布的公告来看,一部分只是限制了大额申购,但有一部分干脆“闭门谢客”了,这是为啥呢?固收姐分析主要有以下几个方面原因:

1、存款利率下调,债市“魅力”迅速提升

关注债市的朋友都知道,4月底中小银行和部分股份行相继下调存款挂牌利率,5月自律机制引导协定和通知存款利率上限下调,部分不满足储蓄利息的朋友开始将目光转向债券市场,债市吸引力有所提升,加之前期贷款利率有所下行,市场对于降息的预期升温,也利好债市需求。

2、债基业绩转暖,短期资金大额涌入

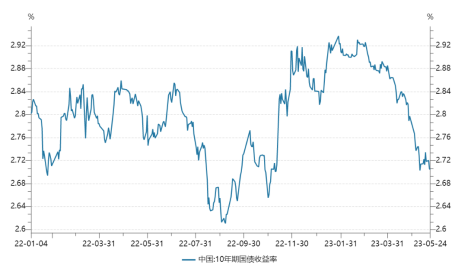

今年2月以来,债市收益率震荡下行,带动债市回暖。截至2023年5月24日,十年国债收益率已从1月份的高点2.94%回落至2.70%左右。So债基业绩纷纷转暖,整体规模也有所恢复,追逐行情而来的资金纷至沓来。基金公司其实更希望的是长期、稳定的资金,对于追逐行情而来的资金,难免会担忧其“来也匆匆,去也匆匆”。更何况在经历了去年四季度的机构赎回潮后,基金公司对未来流动性安全管理也会更加严格,为了确保基金运作的稳定性,避免行情波动时遭遇“大额赎回”,一些已经有一定规模,业绩也比较优秀的基金会选择采取限制大额申购。(数据来源:Wind,统计区间2022/1/1-2023/5/24)

今年2月以来债市收益率持续下行

数据来源:Wind,统计区间2022/1/1-2023/5/24

3、规模快速扩张或影响策略的有效性

此外,基金在短期内规模迅速扩张也会增大基金经理操作的难度。因为短期内大额资金纷纷涌入,不仅会直接摊薄原持有人的收益,还会导致基金经理的投资策略与规模不匹配,管理规模超出策略容量,策略有效性降低,容易影响业绩表现。举一个比较通俗的例子,假设你本来是一个管理50个“熊孩纸”班级的老师,如果突然变成了需要管理500个“熊孩纸”,你需要付出的时间和精力是不是更多了,且教学效果也不能保证呢?因此,基金管理人实施大额限购,也是为了维护投资策略的有效性,保证基金朋友的利益,以创造长期稳定的投资回报。

二、债市“向左”还是“向右”?

那么肯定有朋友要问了,这“限购”后,后续债市走势会如何呢?债市收益率是上行概率大,还是下行概率大?从机构观点来看,多数机构认为债市后续行情还是比较乐观的。

海通证券认为,短期债市仍有支撑,整体风险或不大。一是经济修复进程放缓,转向“弱现实+弱预期”。4月社融和经济数据均不及预期,青年人口调查失业率创2018年有数据以来新高;民间固定资产投资完成额累计同比继续下滑至0.4%。二是市场流动性仍淤积。4月M1-M2增速差为-7.1%、为2020年2月以来第四低的水平。三是总量政策平稳。4月政治局会议和货币政策报告对于经济增长表述偏积极,全年实现5%的GDP增速目标难度不大,短期内或难以有强刺激政策出台。

华福证券亦表示,综合来看,中短期内债市收益率都难以出现趋势性的利空因素。虽然在下行幅度较大后短期内可能出现技术性回调,但预计无论是回调幅度还是持续时间都将偏弱,难以改变债市收益率下行的趋势特征。

三、基民朋友应该如何应对?

所以咱们可以乐观一点,如果想买的债基被“限购”了,咱们就转移目标,天涯何处无“芳草”;如果手中的债基暂时表现并不理想,咱们也可以给予多点耐心,毕竟“股神”巴菲特说过:时间是杰出者的朋友,平庸者的敌人。

1、不必“单恋一枝花”

那么作为普通基民的我们,如果想要“上车”的债基正好被“限购”了,也不要感到气馁。市场上不乏其他优秀的债基,咱们在挑选的时候,可以综合考量基金公司、基金经理、基金规模、基金策略等因素,选出适合自己的即可,也不用非买那些“抢破头”的热门产品,运气好说不定就挑到了一只“黑马”呢。

2、忽略短期波动,做时间的朋友

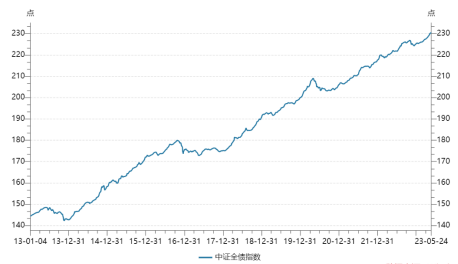

其实,拉长时间来看,债基指数都是一条一路上行的曲线,从过去10年中证全债指数的走势来看,它都是呈一路上扬的走势。虽然中间的过程没有那么“一帆风顺”,但也抵御住了大大小小的“挫折”,不断走向新高,这说明,在历史的长河中,短期的波动和回撤都显得“微不足道”,即使咱们手中的债基短期有所波动,也不要轻易“下车”,咱们还是要放眼长远,长期投资的理念不要变。咱们可以把它作为一个和股票资产对冲的工具进行配置,来分散整体的风险。在仓位上,可以运用“金字塔原理”,根据市场情况分批进行加仓或者减仓,分散风险。大家可以看看自己手中的债基,若是仓位比较重且短期回撤比较大,可以考虑分批减仓回避部分风险,若仓位合理且回撤可以接受,看好后续的机会,也可以逢低加仓。

中证全债指数过去10年走势

数据来源:Wind,统计区间2013/1/4-2023/5/4

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,不构成投资建议或承诺。投资者不应以该等信息取代其独立判断或仅依据该等信息做出决策。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资须谨慎。

$工银可转债债券(OTCFUND|003401)$

$工银纯债债券A(OTCFUND|000402)$

$工银纯债债券B(OTCFUND|000403)$

本文作者可以追加内容哦 !