在美国银行业危机持续发酵和债务违约的形势之下,美联储持续一年的密集加息可能要按下“暂停键”了。接下来,如果美联储决定停止加息转而降息,这意味着什么?对A股会产生衍生效应吗?

小财知你所想,懂你所需,全新推出市场观察专栏「财研社」,旨在聚焦市场一线热点话题,带来独家且有料的一手研习手记。首期「财研社」将以史鉴今,聊聊美国历次停止加息后的那些事儿。

苏绍许 :五月初,美联储议息会议宣布加息25bp,将联邦基金利率目标区间上调至5%-5.25%。这是2022年3月以来,美联储的第十次加息,累计加息幅度达到500bp。尽管美联储在议息会议后的相关发言中,依旧保持着谨慎,但市场普遍预期美国加息周期已经行至尾声。

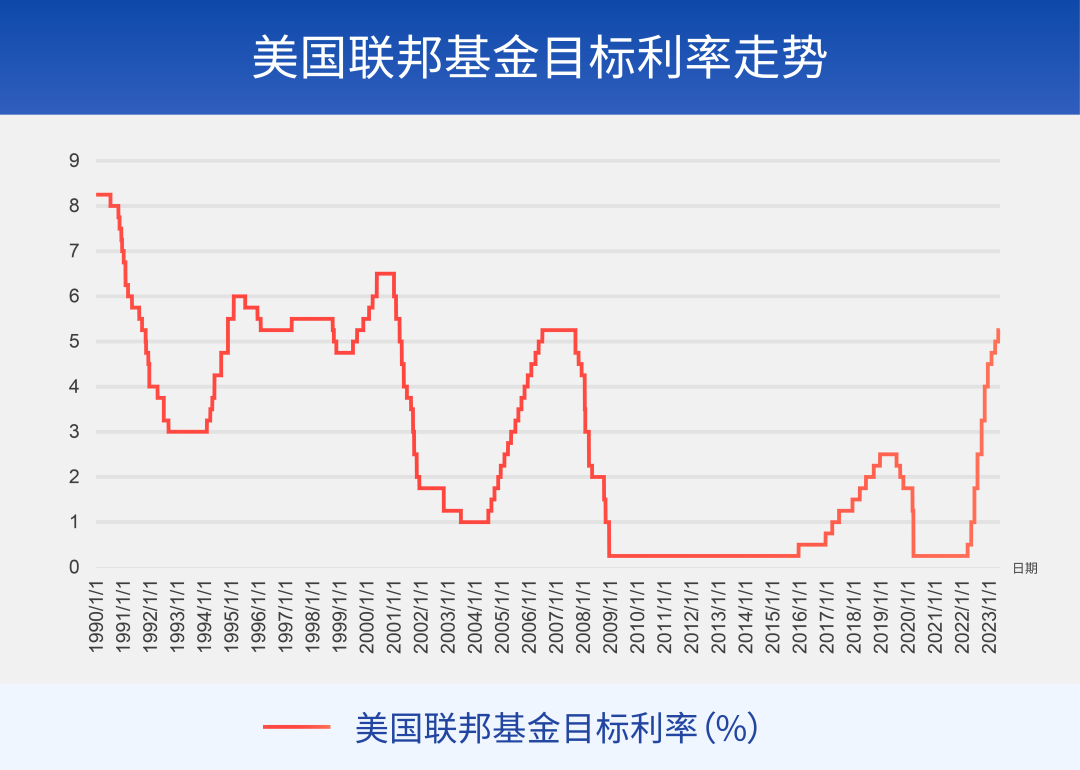

数据来源:美联储、Wind,数据区间:1990.01.01-2023.05.26。

回顾此次加息历程,受到高通胀的困扰,美联储从2022年3月开始首次加息,并且节奏逐渐加快。从单次加息25bp,逐步增加至单次75bp,随后逐步放缓,直至今年再次降至单次25bp。而美股受到加息及其他因素的影响,在快速加息期间出现了较为明显的下跌。其中最典型的纳斯达克指数,从2021年11月最高的16212.2点,最低跌至2022年10月的10088.8点。截止2023年5月26日,纳斯达克指数收于12975.7点,距离高点依旧有一定距离。

数据来源:美联储、Wind,数据区间:2021.11-2023.5.26。

当前,市场开始对美联储停止加息后的市场走势进行展望,并且已经开始憧憬降息。

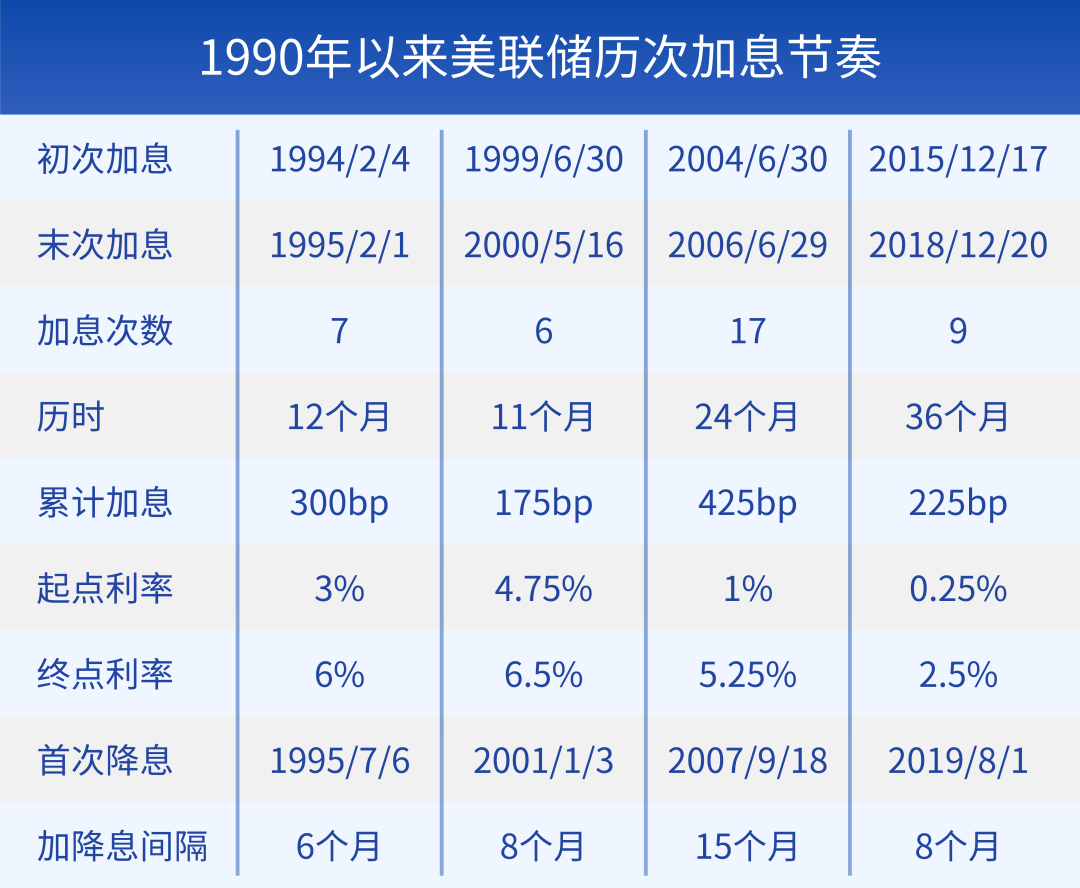

苏绍许 :我们考察了1990年以来至本轮加息周期之前,美联储历次加息周期前后的美股市场表现。数据显示,1990年以来,美联储共实施了四轮加息,具体情况请见下表。从表中可以看出,此前美联储加息节奏最快的周期区间为2004年6月到2006年6月,共加息425bp,但当时前后历时24个月。而此轮加息,在短短14个月内,美联储加息500bp。可见此轮加息,时间更短,幅度更大。

数据来源:美联储、Wind,以上为1990.01.01-2021.12.31之间的美联储四次加息周期。

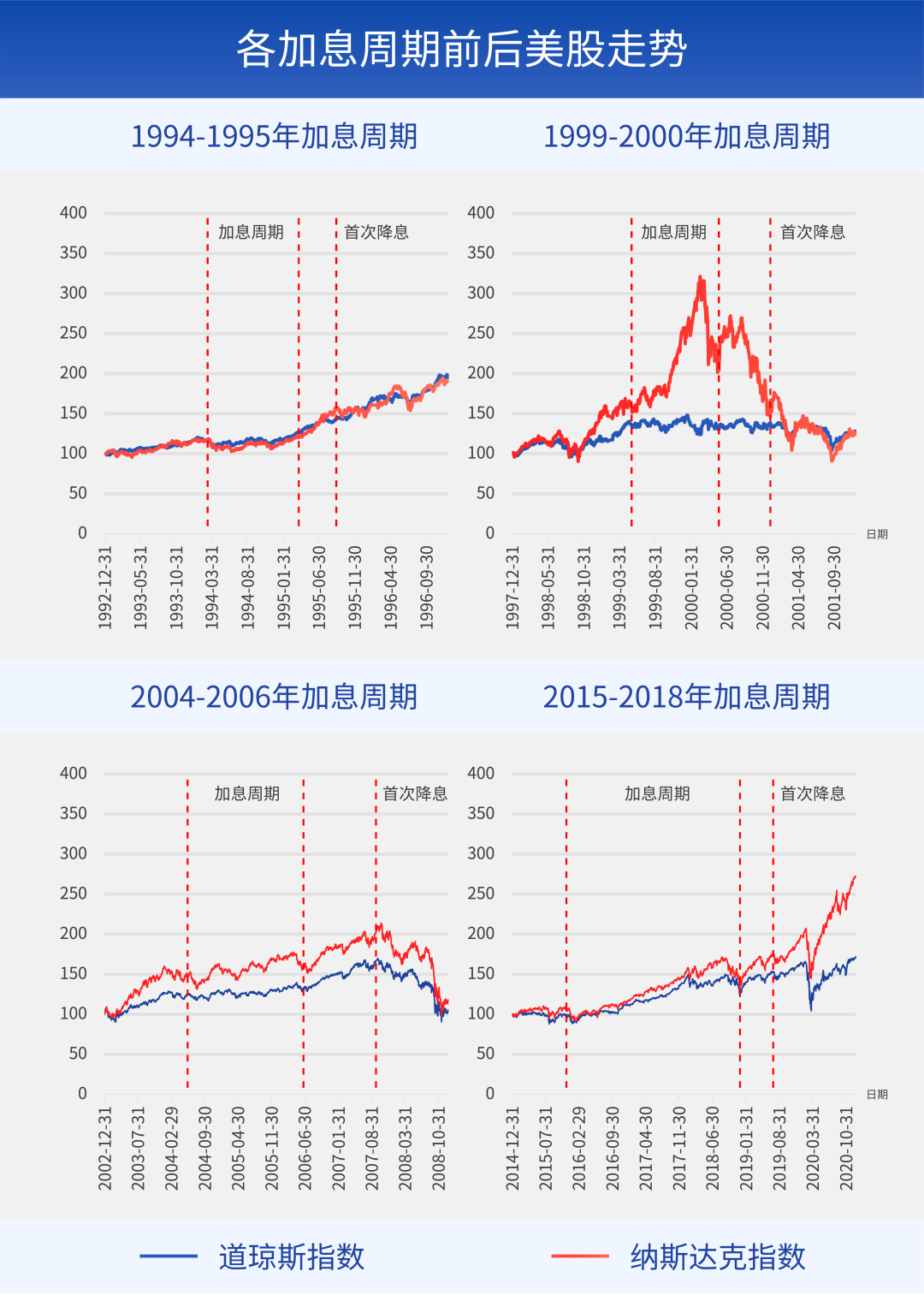

我们统计了上述历次加息前后美国股票市场的表现,如下图所示。从历史情况来看,当美联储启动加息后,美国股票市场指数普遍出现了一定程度的下跌。而在美联储停止加息后到首次降息期间的静默期,除2000年纳斯达克网络股泡沫破灭外,市场均出现较为明显的反弹。最后一次加息,到首次降息这个区间称得上是美股市场的“甜蜜期”。从这个历史数据上看,当前市场对美联储停止加息的时点充满期待,或是有一定路径依赖效应的。

数据来源:Wind,数据区间(图示从上到下,从左至右)分别为1992.12.31-1996.12.31,以1992.12.31收盘价为100点;1997.12.31-2001.12.31,以1997.12.31收盘价为100点;2002.12.31-2008.12.31,以2002.12.31收盘价为100点;2014.12.31-2020.12.31,以2014.12.31收盘价为100点。

苏绍许 :数月前,美国硅谷银行、签名银行、第一共和银行先后倒闭,其他中小银行也一度草木皆兵风声鹤唳。也有一部分观点认为,美国银行业危机将可能改变美联储的政策走向。

然而在今年5月,美联储依旧没有停下加息步伐。在5月3日的新闻发布会上,美联储主席鲍威尔重申“美国银行体系稳健且有韧性。3月初以来,银行的状况得到普遍改善(Broadly Improved)”。对于银行业的压力,鲍威尔认为货币政策工具和金融稳定工具并不冲突,希望通过临时贷款便利支持银行体系,同时利用货币政策手段实现价格稳定和充分就业目标。从这个表态来看,美联储对于美国银行业危机似乎并没有特别的担心。

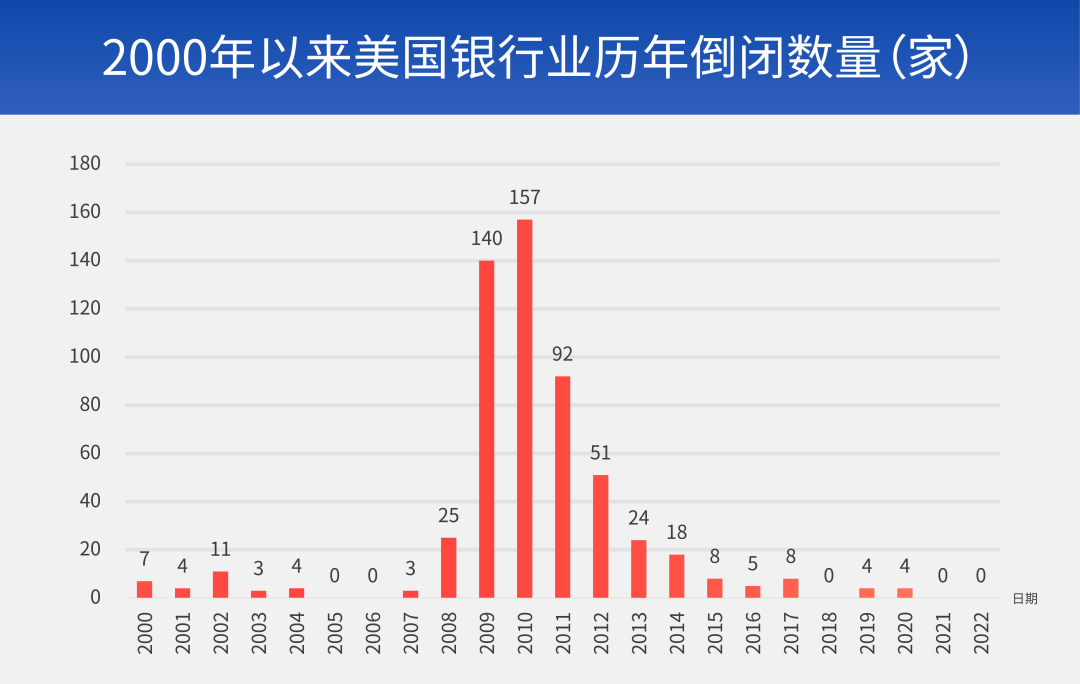

作为外围群众,尽管从数据上,我们无法确定美国银行业的经营和实际状况。但是有一点是相对确定的,那就是,拉长历史看,美国银行倒闭屡有先例,在多数年份,都发生过倒闭现象。

我们统计了2000年以来的美国银行倒闭案,如下图所示。截止2022年底,美国共倒闭了576家银行。银行倒闭数量的高点在2009、2010年,分别为140家、157家。最近十年来,美国银行业的倒闭数量低了很多,不过个别年份还是有四五家。

数据来源:美联储、Wind,时间区间为2020.01.01-2022.12.31。

苏绍许 :从市场预期来看,美联储与市场在降息问题上一直存在一定的差异。此前,市场预期下半年美联储会降息2至3次,但美联储的口风一直是不降息。在五月初的加息事件后,鉴于美国核心通胀已经出现了明显的回落态势,就业市场出现放缓迹象,而银行业危机导致的信贷紧缩已经开始出现,市场一度认为五月份将是最后一次加息。

但是从5月下旬公布的数据来看,一季度GDP修正值、4月核心PCE(The Core PCE Price Index,核心PCE物价指数)、就业、核心资本品订单等数据均超预期,市场预期出现了一定的变化。

对于美联储何时退出加息,根据长江证券的研究,经济增长显著放缓是美联储退出加息的最常见信号之一。在美联储实际决策中,当经济衰退信号足够“充分”时,美联储往往在一个季度经济增长转负时便停止加息进程,但降息的时点存在较大差异。

而在滞胀环境下,通胀和经济压力同时存在,增大了美联储决策难度。历史上滞胀期美联储选择退出加息通常需要满足三个条件:一则,美联储已经明确且持续的向市场释放出货币政策框架稳定的信号,长期通胀预期相对稳定;二则,通胀核心驱动力趋势反转,环比增速回落并转负;三则,如果就业市场明显恶化,美联储也可能选择不再加息。(机构观点,仅供参考)

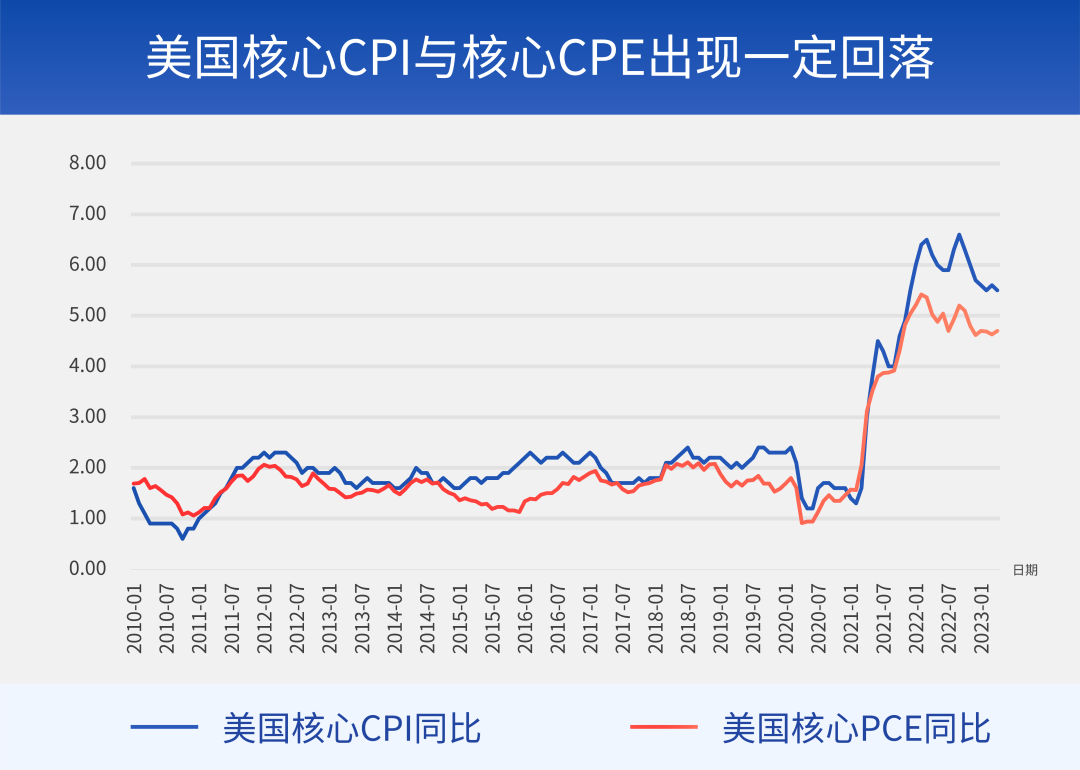

数据来源:Wind,时间区间为2010.01-2023.04。

数据来源:Wind,时间区间为2019.01-2023.04。

从四月份的核心通胀数据来看,美国当前的通胀距离目标区间依旧有较大的距离,而美国就业市场的韧性表明美国经济“硬着陆”的风险可能不大。综上情况分析,我们认为美国停止加息与降息的争辩将依旧会持续。不过,不管美联储是否还将继续加息,我们认为本轮加息周期进入尾声或许已经是大概率事件。相应的,美联储的紧缩货币政策影响A股的预期也可能会适当消减。

数据来源: 长江证券《美联储退出加息正当时? ——“后加息时代系列3”》

风险提示:市场有风险,投资需谨慎;文中提及板块、行业不构成任何推介。文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

本文作者可以追加内容哦 !