文 | 吴静雯 中信期货;华瑞信息 来源 | 软研青语 编辑 | 杨兰 审核 | 浦电路交易员

6月1日郑棉主力大涨,盘中涨超900点,CF9-1月差也意外快速收敛,CF09合约涨势明显强于CF01合约。

市场一时间传言四起,据了解到的主要传言有两种:

1、某相关机构发布的商业库存数据与实际库存不符,部分企业经过盘库认为实际棉花商业库存较为紧缺;

2、某大型纺企扫货,部分市场接单情况大好,甚至传言部分市场接单可至10月底。

就市场传言2来看,华瑞信息与相关企业进行证实,该大型纺企近两日并未大量扫货,纺企对棉花原料的采购主要是上周也即5月25-26日郑棉大跌期间进行放量采购,只是随着物美价廉的优质皮棉现货逐渐减少,部分企业仍在继续以锁基差形式锁定品质较好的皮棉,以备后期7-9月份进行使用,但量并不大。而下游需求来看,5月淡于4月,下游处于淡季氛围中,不过不同市场差异较大,广东市场成为今年最淡市场,今年火热的南通市场也在近两周有所降温,但下游部分布厂存量订单可至7月,不过无论如何,下游纺企开机仍未下降,棉花消费确实在今年持续处于较高水平。

目前新疆棉基本面情况究竟如何?今日郑棉大涨之后,后市怎么看?

5月22日-5月27日,中信期货农业组对南北疆棉花种植情况进行调研走访,中信期货对面积及单产均作出同比减少的预估,新年度新疆棉花产量或减少至530-540万吨左右,而轧花厂产能未减,收购期抢收确定性强,供应端将驱动棉价上涨;棉花库存趋紧,基本面向好,也对棉价中枢上移提供良好的环境。

调研前言

调研背景

5月份在种植面积减少预期及新疆天气炒作的推动下,郑棉创出阶段性新高,今年新疆棉花面积变化如何,异常天气对单产有多大影响,后续还有哪些因素将影响产量变化,新年度抢收行情是否再度发生。带着这些问题,我们开启了南北疆棉花调研之旅。

调研地区

乌鲁木齐周边、呼图壁、奎屯、尉犁县、轮台、沙雅。

调研时间。5月22日-5月27日。

调研主体类型

棉农、轧花厂、仓储库。

调研总结

1、种植面积预计减少8%-10%。今年新疆棉花种植面积预计减少,主要因新疆政府将粮食种植面积目标提高,棉花面积被挤占。以下为走访的企业、棉农反馈的各地棉花种植面积同比变化情况:昌吉,减少10-20%;奎屯,减少7-10%;尉犁县,减少5%;库尔勒,减少12%-25%;沙雅,减少14%。综合其它地区的面积变化,我们给出8-10%的减幅预估。

2、单产预计减少5%。今年新疆温度低,多地异常天气频发致棉花重播补种多次,全疆棉花生长进度普遍偏慢,或对棉花单产有不利影响。

北疆,走访地区,因播种初期气温低,播种延迟,生长进度慢15-20天,棉农反馈打顶时间不变,那么如果后续积温不够,棉花生长周期或不够。南疆,走访地区播种时间正常,但大风、降雨、冰雹、降雪等异常天气频发,多地重播补种2-3次,以尉犁县为例,首次播种为132天生长期的澳棉系棉种,补种品种生长期为120天,单产可能有所下降。

受灾补种多次的地区,棉农反馈今年棉花单产将减少10%左右;未受灾地区(仅因低温导致生长进度偏慢),棉农反馈单产减少0-5%;综合评估下,我们给出5%的减幅预估。

目前对单产定量还为时尚早,虽然目前积温偏低,但如果后续温度能够恢复正常,单产可能影响不大;此外,7-8月份关注是否有持续高温天气发生。

3、田间观测苗情。生长进度普遍偏慢。

样本1:乌鲁木齐周边某棉田。延期15-20天播种,播种118-120天生长期的品种,70-80%出苗率,株高5cm,生长进度慢。

样本2:呼图壁某棉田。情况和样本1类似,株高5-7cm,生长进度慢。

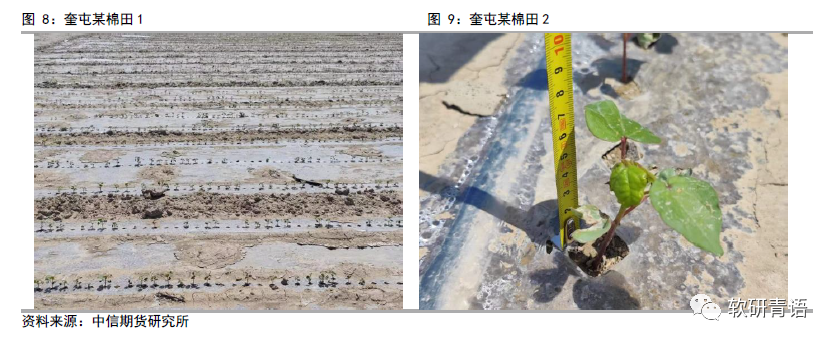

样本3:奎屯某棉田。往年 4 月 8 日开播,今年推迟到 4 月 20 日,株高普遍在 10 公分以下,生长慢。

样本4:尉犁县某棉田。补种2次,最后一次播种在5月9日,第一次播种种子生长期 130 天,第二、三次改播 123 天的品种。之前播种方式是一米地 15 穴 6 行,补种后是一米地 24 穴 3 行。株高5cm,出苗率60%。

样本5:轮台某棉田。4月19日播种,128天生长期,没有复播,出苗率60-70%。1膜6行11穴,原本15000株/亩,现9000-10000株/亩,株高8-10cm,生长进度慢。受低温影响,单产正常年份400公斤/亩,今年预估350公斤/亩。打顶时间不变,7月10日左右。

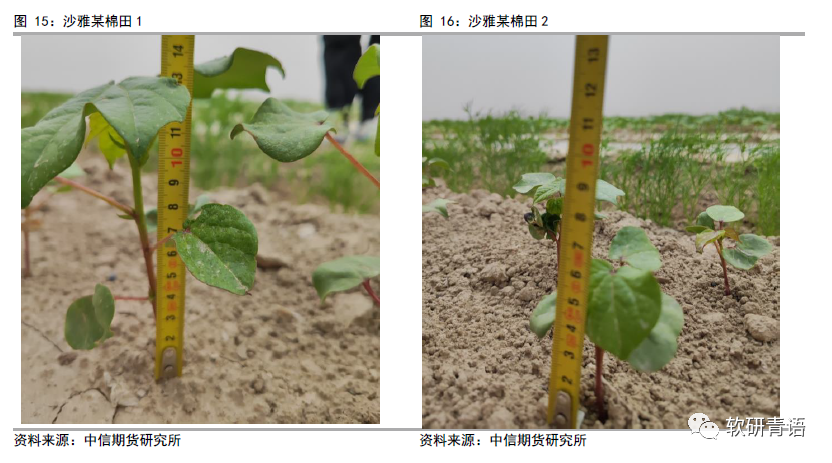

样本6:沙雅某棉田。4 月 6 日播种,没有延期播种,未补种,因低温影响,生长进度慢于往年,去年同期株高能达 20 公分,现在最高 15 公分,最低 5 公分,平均 8 公分,3 叶。1 膜 6 行 11 穴,中间套种茴香,平均出苗率 70%。

4、种植成本较去年降5%-7%。地租较去年变化不大,农资化肥价格同比下降,总成本较去年有一定程度减少。

样本1:北疆某地区,种植成本(不算地租)1500-1700元/亩,地租1500-1600元/亩,总成本3100-3200元/亩,按单产420公斤/亩计算,籽棉成本7.4-7.6元/公斤。

样本2:北疆呼图壁某地区,种植成本3000-3100 元/亩(去年3200-3300元/亩),按单产 450 公斤/亩计算,籽棉保本价为 6.6 元/公斤。

样本3:南疆尉犁县某地区,地租1000元/亩,总成本3000元/亩,按单产400公斤/亩计算,籽棉保本价为7.5元/公斤。

样本4:南疆沙雅某地区,流转地成本 800 元/亩,总成本 2800-3000 元/亩,按单产350公斤/亩计算,籽棉保本价8-8.6元/公斤。

5、轧花厂产能略增难减。据调研反馈,今年轧花厂产能并没有减少,本年度轧花厂是盈利的,更没有动力去产能;今年轧花厂技改比例或有5%,技改后,轧花厂产能进一步提升。

6、抢收预期浓。据轧花厂反馈,今年抢收概率大,期现价格可能再度倒挂,倒挂500以内,轧花厂积极收购,倒挂500-1000,轧花厂谨慎积极收购,倒挂1000以上,轧花厂观望。

调研纪要

1、A企业:乌鲁木齐周边某轧花厂

企业基本情况。该企业1999年创立,拥有4个轧花厂,年加工棉花3-4万吨,去年3.5万吨。物流方面,占地465亩,属于交易市场监管库,库容30万吨;21/22年度入库18万吨,本年度25.5万吨,去年5月份在库剩余8万吨,今年剩余5万吨,21/22年度的老棉还剩1000吨;今年出库量较去年翻一倍,较往年持平,今年2-5月份出库905吨/天,去年同期440吨/天。土地有20万亩,其中自种土地4万亩。

棉花销售进度情况。销售价格在13500-14500元/吨,大体在14000元/吨左右,未销售棉花还有7000-8000吨。客户类型贸易商、纺织厂都有,棉花主要销往内地。

种植面积。该企业了解今年全疆棉花种植面积减少,昌吉大概减少10-20%,其中老龙河减的比较明显,棉花面积减少有两部分原因,其一,政府要求提高玉米、小麦的种植比例,其二,番茄等作物的种植收益大(净收益4000-5000元/亩),有部分主动改种现象。该企业今年棉花种植面积没有减少,去年种了3万亩,今年种了4万亩。

棉花生长情况。往年4月5日开始种植,今年闰二月,种植初期气温低不适合种植,导致播种时间推迟15-20天。现在生长进度较去年慢,高度较去年下降明显,但出苗率影响不大,大概70-80%左右。

单产。北疆棉花高产区(单产500公斤以上)占比40%,中产区(单产400-450公斤)占比30%,低产区(单产400公斤以下)占比30%。今年预计高产区占比可能下降到10%。棉花喜温作物,如果6月份温度能上来,后面可能赶上来,具体要到8月份结铃才能测出来。

二次补种。该地区二次补种的比例不大,二次补种对产量有影响。

种植成本。不算承包费的种植成本大概1500-1700元/亩,平均1600元/亩,租地成本1000-1600元/亩,大多在1500-1600元/亩,1200元/亩以下价位属于质量差的棉田,总成本3100-3200元/亩,按照单产420公斤/亩计算,籽棉成本约7.4-7.6元/公斤,假设棉籽2.5元/公斤,折算成皮棉约18300元/吨。

轧花厂产能变化。该企业了解今年新疆轧花厂产能没有明显的增减。

对收购的看法。1)收购时间:由于种植延迟,收购可能推迟到十一之后。2)抢收概率大,该企业表示,去年收购利润在1000元/吨左右,今年可能保本或者倒挂500-1000元/吨收购,今年抢收概率很大。

2、C企业:呼图壁某轧花厂

企业基本情况。该企业集棉花种植、加工、纺织为一体;流转土地有十余万亩,主要种植棉花,也种植玉米和小麦;自有轧花厂7个,自产籽棉5万吨只够一个轧花厂加工,产能1.3万吨/厂;纺织方面,有200-300台织布机,生产白坯布、棉花包装布,10+台气流纺,纺纱目前100%开机。一年销售额16-20亿元。

种植面积。该企业预期今年新疆棉花种植面积同比减少5%,新疆棉花产量在550万吨以上。该企业今年棉花种植面积有10%改种玉米、大豆。

单产。近十年棉花单产提高的原因在于:土壤成熟度提高、种子革新、管理技术进步等。

受灾情况。该企业有小部分棉田补种,花费2万多元。该企业表示受灾不代表减产,受灾后株数减少,种植密度降低,可能更利于生长,或使得剩余棉株结桃量增加,最终产量不一定减少。

生长情况。今年闰二月,天气偏凉,棉花生长慢,但该企业认为对产量影响不大,后期关注若出现缺水、干旱的问题,则有较大影响。

种植成本。种植成本去年3200-3300元/亩,今年平均降200元/亩到3000-3100元/亩,主要因农资化肥价格下降明显,其中尿素去年2600-3000元/吨,今年降至2200-2300元/吨,此外今年省了拔草费100元/亩;按照单产450公斤/亩计算,籽棉保本价为6.6元/公斤。全疆租地占比居多。

510万吨上限补贴如何执行。很大概率以510万吨的量计算总补贴,再按实际产量分摊。

新疆纺织产业扶持。新疆招商引资向织布厂倾斜,南疆相对北疆有更多政策优惠(如土地、厂房、农民社保等补贴)。

对收购的看法。倒挂收购的风险存在,但倒挂1000元/吨以上概率小,今年轧花厂收购相对2021年会更谨慎。企业表示今年包厂的多,该企业2021年将轧花厂全部出租,今年打算经营2个厂,剩余都出租。

3、D企业:棉花仓库

基本情况。2020年建立,库容53万吨;占地1162亩,实际使用1160亩,拥有铁运专线;投资4个亿,其中铁路8000万,地2亿。

库存情况。目前棉花在库20+万吨,其中陈棉2-3万吨,仓单1600+张(6.5万吨),双非量(注销完)有6万吨,去年同期棉花在库40万吨。

出入库情况。近日出库量2700吨/天,平均一天2300吨左右,1-2季度为出库高峰期,今年以来2月份发运量最大,为10万吨,去年同期为5-6万吨;发运方向,疆内、疆外各一半,疆内发往奎屯、库尔勒、石河子等地;高峰期入库量为8000吨/天,入库从每年10月-次年1月,22/23年度入库量37万吨,21/22年度入库量55万吨。

4、E企业:奎屯某轧花厂

基本情况。2022年成立,7个轧花厂,15条生产线,呼图壁的1家轧花厂因为棉花资源枯竭已停用,目前有6家轧花厂,14条生产线,总产能11万吨。129团有4条生产线,产能3万吨。两家仓储库,1家225亩,没有铁路专线,还有一家仓储库(参股49%)同时也是交割库。

种植面积。往年200万亩,2022年降至184万亩,今年165-170万亩,主要受政策原因,保粮食保油料,增加小麦、玉米、大豆及其它油料作物。周边131团,棉花占比46.66%,番茄种植增多,番茄推行订单农业,统一供苗,番茄加工完棉花上市,番茄加工周期只有一个月,放不久。酱厂去年汇率盈利较大。番茄单产平均8吨/亩,高产能达到12吨/亩,收购价0.5元/公斤,一亩地产值比棉花高。

冰雹。7师过雹面积十几万亩,棉花受灾面积具体数据在统计。其中124团17连、125师20连、130团等受灾情况严重些。预计冰雹对总产影响不大。

苗情。重播,营养素、肥料增补,后期如果没有极端天气,6月份苗情可能赶上来。某合作社表示最多影响20公斤/亩,去年平均550公斤/亩。后续需重点关注7、8月份高温情况,比如2015年持续高温,会对单产有重大影响。

单产及品质。7师属于新疆棉的优质棉基地,去年单产480公斤/亩,个别550公斤/亩,白棉三级,双29占比80%以上,码值4.3-4.8。

轧花厂产能。轧花厂产线没有增加,但今年技改现象明显,技改后落后产能被淘汰,产能增加,技改比例不低于5%。

当地籽棉购销背景。7师辖区内45家轧花厂,可以收兵团棉花的加工厂23家,周边一共72家,可谓僧多肉少。128团棉花面积不到20万亩,周边5个加工厂,新建加工厂最低产能1万吨,多的3万吨,总产能接近7万吨,产能利用率只有40%。2021年,7师是北疆价格高地,去年北疆价格最高在128团,6.4元/公斤。奎屯收购历来激烈,4、5、6、8、13师的棉花都有流向奎屯。

今年抢收情况或更激烈。今年抢收情况可能超过2021年,机采棉收购20-30天,不早点收棉花可能就收完了。今年风险特别大,盘面不一定给套保机会。倒挂500以内轧花厂会大量收购,1000以内谨慎收购,1000以上观望。

准备措施。组建收购人员队伍,自己加工不外包,控制财务成本(比如7块收到8块)。

棉花销售情况。本年度棉花销售剩不到3000吨,都移到内地库。

田间观察。往年4月8日开播,今年推迟到4月20日,株高普遍在10公分以下,生长慢。

5、F尉犁县某棉田

种植面积。据棉农介绍,今年尉犁县棉花面积预计减5%,替代作物有孜然,玉米,小麦等。

受灾重播情况。据棉农介绍,尉犁县正常年份皮棉产量14万吨,本调研棉田去年单产450公斤/亩,今年受多轮天气灾害(低温、降雨、大风、下雪)影响,重播两次,最后一次播种在5月9日,第一次播种种子生长期130天,第二、三次改播123天的品种。之前播种方式是一米地15穴6行,补种后是一米地24穴3行。有些地方受灾后改种玉米。南疆越往西边灾情更轻。

生长情况及产量预测。目前的苗情大概是一周左右的生长情况,高度5公分左右,结1-2片真叶,之后大概3-4天长一片叶,长到第6片叶子现蕾。一般预计7.10打顶,如果天气好,可以推迟5天,天气不好,推迟没意义。重播后,生长时间可能不够,今年单产可能下降,棉农估计该地区单产从450公斤/亩降至300-350公斤/亩,降幅20-30%(存在夸大成分),需关注后续天气,如积温。

历史灾害年情况。2018年也是灾害年,最后一次刮大风在5.18-5.20,比今年还迟,当年减产5万吨到9万吨。

种植成本。地租1000元/亩,包地总种植成本大概3000元/亩,膜上重播成本为50元/亩/次,若是揭膜重播200元/亩/次;保险费19.5元/亩,或能获赔40元/亩。

6、G企业:库尔勒大型棉花加工贸易企业

企业基本情况。该企业主营业务涉及棉花收购、加工、仓储、贸易。自营轧花厂13家,沙湾3家,阿克苏1家,库尔勒9家,此外芳草湖地区有合作经营的轧花厂,年加工量10万吨。下属2个交割库,A仓库静态库容60万吨,22/23年度监管棉入库48万吨,同比增长20%,棉花单体仓储量全国第一,仓单转化率30%,铁路汽运发运比例五五开,目前铁运发货量3000吨/月,汽运出库30车次/天;B仓库今年2月份申报成为期货交割库,挂牌以来监管库入棉9万吨,同比增加124%,仓单转化率5.5%。

种植面积。据库尔勒农业局某书记介绍,2021年库尔勒棉花种植面积约87万亩,2022年该值为105万亩,今年原本计划种植90万亩,实际种植76万亩,其中有8万亩玉米和5.5万亩小麦的种植任务,棉花面积同比下降27%(待考证)。X师去年棉花种植面积73万亩,60%土地种植棉花,97%实现机械化,去年棉花品种很好,达到双29指标,相对地方棉指标更好,今年产量预计减少10%。

受灾情况及单产预期。据库尔勒农业局某书记介绍,五一期间现大风、冰雹及强降温天气,库尔勒地区70%棉田受灾,24万亩(占比33%)棉田绝收补种,上级要求补种工作在5月20日之前完成,实际补种在5月15日左右完成,补种预计会影响棉花长势。棉花长势好不好,苗是根本,今年巴州地区天气异常,温度偏低,极大影响出苗率,去年单产480公斤/亩,今年单产大概率下降,预期亩产下降50-80公斤。后期影响棉花单产的因素主要看7/8月份是否持续高温,以及水供应量是否充足,巴州地区水资源紧张,普惠地区尤其严重。

轧花厂产能情况。巴州地区轧花厂有120家,棉花产量大概65万吨,产能是产量的2-3倍。该企业轧花厂近几年持续推动技改,目前已完成技改工作。该企业每年大概将一半的轧花厂出租,去年集中拍卖对外承包的时间是5-6月份。

棉花销售情况。该企业22/23年度棉花基本销售完毕,往年一般在5月之前完成销售;下游客户贸易商和纺织厂占比为7:3;21/22年度的陈棉基本没有。

种植成本。今年种植成本1960元/亩,租地成本1000-1200元/亩,总成本3000-3200元/亩(不包含补种),补种成本50-80块/亩,单产预计减50-80公斤到400-430公斤,籽棉保本价预计在7.5元/公斤以上。

行情观点。看涨,9月合约预计上方压力位为17500-18000元/吨。

7、H企业:库尔勒某棉花仓储库

库存情况。本年度入库20万吨,往年平均22万吨,目前在库12万吨(双非棉1000-2000吨),去年同期在库15万吨,仓单棉6.5万吨。去年8月底库存有5-6万吨。12月-1季度是发运高峰期,拥有铁路专线,铁运1车运1批棉花,汽运4车3批。

受灾及单产预期。五月初受低温、雨水、霜冻影响,巴州地区棉田受灾,60-70%棉田补苗,甚至有重新铺膜播种,尉犁县主要是膜上补种。亩产预计减50公斤,往年400-450公斤/亩,今年300-350公斤/亩。第一次播种和补种品种不同,首次播种种子为澳棉系品种,单产400-500公斤/亩,补种种子为早熟品种,单产300-400公斤/亩。有些地方受灾后改种玉米、油菜。巴州地区,尉犁县、轮台县单产比库尔勒高。

种植成本。去年包地成本1000元/亩,种植总成本3300元/亩,今年3100元/亩(包括补种的成本)。

轧花厂。今年收购风险大,有一半厂子还没有租出去。包厂租金300-500万元,加工费1200-1300元/吨。

8、J企业:沙雅某轧花厂

种植面积。今年沙雅棉花种植面积预计167万亩,去年194.5万亩,同比减14%。

灾情情况。沙雅灾情较库尔勒稍好,2021年因雨量大也受灾,今年异常天气较频繁。该企业在巴州有3000亩棉田,沙雅30000亩,40-50%重播,棉苗6-7公分,高的12公分,大小苗。最迟补种在5月十几号,生长周期少1个月。

沙雅轧花厂产能。沙雅轧花厂大概33家,每家1-2条线,总共不到66条线,该企业两家厂,四条线,一家全部为96机型,一家为158机型,沙雅158机型占比1/3。沙雅皮棉产量大约23万吨,去年30万吨。一条线技改约1700万元(前年改的)。沙雅轧花厂产能过剩。

单产。正常年份单产380公斤/亩,去年400公斤/亩,2021年受灾后单产350-360公斤/亩,今年单产预计下降10%(和正常年份比)。

成本。流转地成本800元/亩,总成本2800-3000元/亩,保险赔付预计能弥补补种成本。

收购策略。该企业认为今年棉花减产,农民可能惜售,抢收在所难免,收购预计倒挂。该企业经营思路较为稳健,如果倒挂幅度过大便会考虑暂停收购,倒挂幅度小会跟随市场收购。

田间观察。沙雅某地块,4月6日播种,没有延期播种,未补种,因低温影响,生长进度慢于往年,去年同期株高能达20公分,现在最高15公分,最低5公分,平均8公分,3叶。1膜6行11穴,中间套种茴香。实测数据,a处出苗率80%,b处出苗率50%,c处13个,出苗率70%,平均出苗率70%。

免责声明 报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。

本文作者可以追加内容哦 !