要说今年A股市场风头最盛的,莫过于TMT和中国特色估值体系两大主题了。在后者光环的加持下,曾经一度被人遗忘的红利指数,也再度回到了投资者的视野。

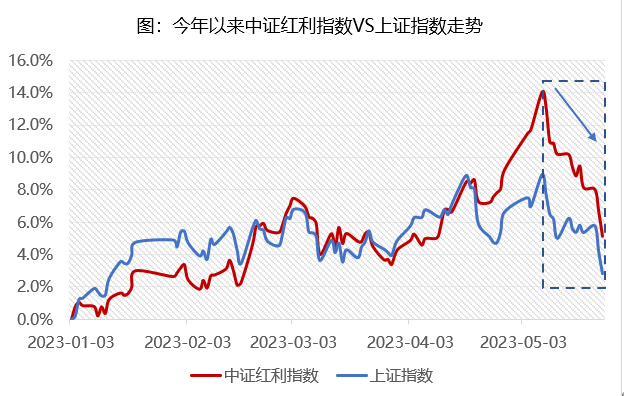

回顾今年以来的中证红利指数,在5月中旬之前可谓是一路走高,一度上涨超14%,但受到相关概念股波动的影响,在近期经历了较大回撤。

资料来源:Wind,截至2023/5/24

那么,红利指数有啥特点?历史表现怎么样?后续还有投资机会吗?今天,我们就来和大家深入聊一聊~

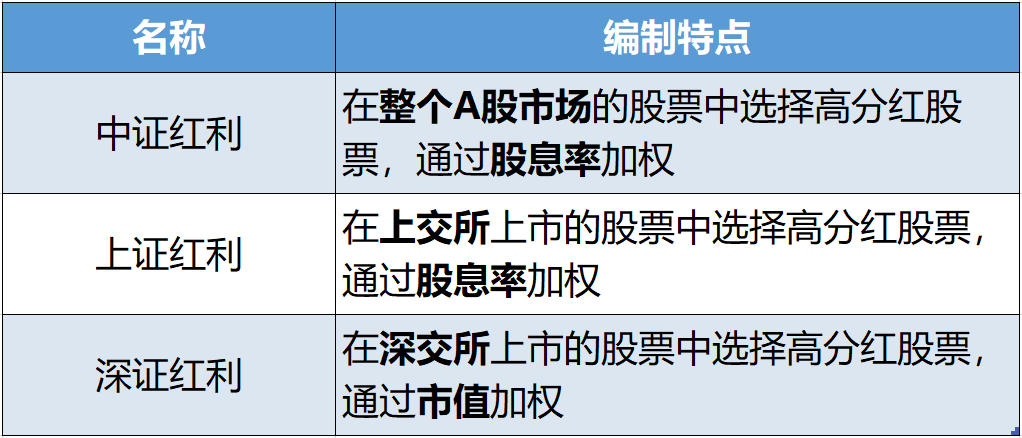

目前,A股中比较有代表性的红利指数包括中证红利、上证红利和深证红利,分别面向全市场、上交所和深交所优选股票来构建指数:

01 现金收益:股息收入

股息收入即上市公司的分红收入,在今年的伯克希尔股东大会中,巴菲特不止一次提到要重视股票分红。一般来说,能长期保持高股息率的公司大多都是行业龙头,盈利能力也较为稳定。

02 资本利得:价值回归

由于股息率=分红金额/总市值,因此,高股息本身也是一种估值指标,低估值公司的价值回归,构成了红利指数的资本利得来源。

我们知道了红利指数的主要收益来源,那具体到持仓上,哪一类股票更容易获得红利指数的青睐呢?

01 高市值流动性

出于流动性的考虑,红利指数首先会剔除过去一年内日均总市值和成交额排名靠后的上市公司,选出具有较高的市值流动性的股票,使得对应的基金能够更灵活地交易和调仓。

02 持续稳定分红

红利指数还倾向于选择历史上曾经连续现金分红的上市公司,更关注公司的财务状况、盈利历史以及现金流的稳定性,以确保公司能够提供持续稳定的股息支付。

03 股息率较高

在前面两点的基础上(较为稳定的流动性和分红),红利指数会进一步选择股息率较高的上市公司,最终组成投资组合。

基于前面提到的选股逻辑,红利指数偏好的行业也呼之欲出了。

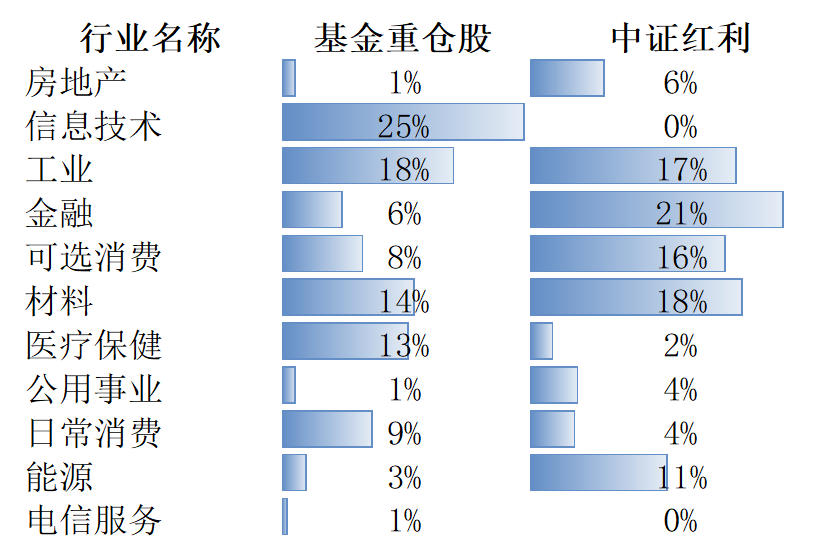

以中证红利指数为例,对比Wind基金重仓股指数,可以观察到二者在成分股的行业偏好上存在一些明显的差异:

图:Wind基金重仓股指数VS 中证红利指数行业分布

资料来源:Wind,截至2023/5/19

整体而言,公募基金重仓的行业集中在信息技术、工业、材料、医疗保健等新兴成长制造业;而中证红利指数除了同样重仓工业和材料行业以外,更偏爱一些偏传统的行业,比如金融、可选消费、能源等。

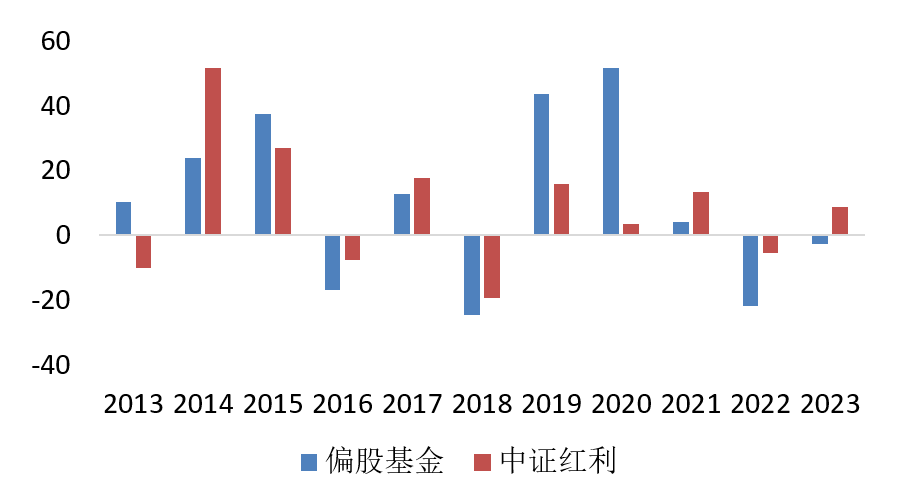

在了解了红利指数的选股逻辑和行业配置情况以后,想必小伙伴们对于它的历史表现也有一个大致的预期了。

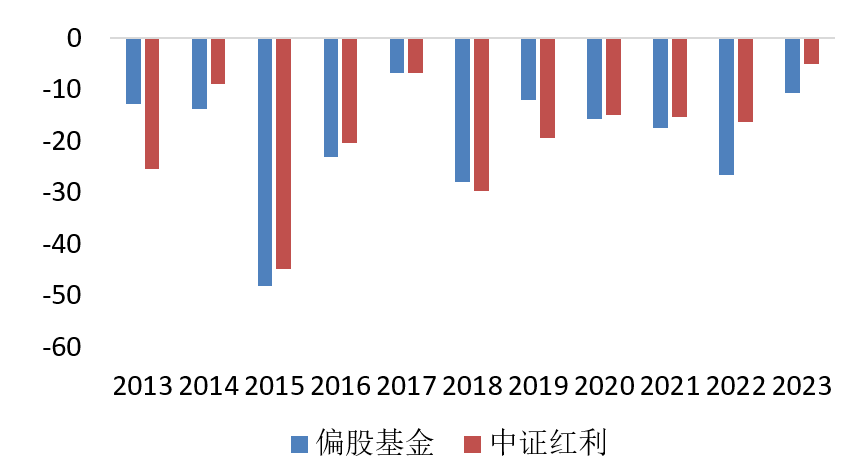

回顾历史,红利指数往往会在上涨市里跑输偏股基金。比如,在2015年、2019年、2020年权益市场上涨的行情下,红利指数的表现会相对落后。

但在下跌市和震荡市里,红利指数则相对占优,表现出了一定的“抗跌”优势。例如,在2021年以来的震荡行情里,红利指数连续两年多跑赢了偏股基金指数。

图:中证偏股型基金指数 VS 中证红利指数年度涨跌幅对比

资料来源:Wind,截至2023/5/19

从最大回撤的角度来看,与偏股基金指数相比,红利指数在下跌市中的最大回撤更小,具有较为明显的防守价值。

图:中证偏股型基金指数 VS 中证红利指数年度最大回撤对比

资料来源:Wind,截至2023/5/19

从长期来看,红利指数可能仍有一定机会,但也要注意到,高股息股票今年以来已经录得不少涨幅,存在一些潜在的风险因素,在近期也有所回调。

此外,虽然红利指数在震荡市和下跌市的历史表现更加“抗跌”,但对于投资者来说,要判断市场当前所处的状态却不是一件容易的事,如果市场切换到上涨市后仍然持有该指数,就可能会跑输大盘。

在这方面,广发基金投顾可以帮助大家进行投资决策:

投顾团队能够从上而下地对市场风格进行判断,动态调整投顾组合中成长和价值风格的战术配置比例,做到“有攻有守”。

投顾团队能够自下而上地在全市场优选价值和成长风格基金,力争在获取Beta收益的同时创造更多Alpha收益。

(文章来源:广发基金投顾团队丨广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。广发基金受理投资者投顾服务申请,不代表发起的一系列具体交易一定成功,存在全部失败或者部分失败的概率,由此产生的不利后果或损失由投资者承担。参与投顾服务的相关风险和后果由投资者承担,投资者授权本公司进行基金交易时,产生的相关费用由投资者承担。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。)

本文作者可以追加内容哦 !