$华能国际(SH600011)$ $国电电力(SH600795)$ $大唐发电(SH601991)$

天热了,我拿着电力很清凉。

年初1.16日我有一篇,打水漂还看华能,股价7.06元,文章描述过山车式接连水漂,其中总结了去年连跌的记录,当然也有连涨的记录。

今日是第4日连续下跌,形成一次打水漂。现在继续总结去年打水漂、连跌第4日和最后一日的情况,以去年的最高价和最低价拉一条平均线,看一看他们的价格所处的位置。

2022年1月1日为起点,下跌的水漂有:

开年1月4日,5连漂,第4日收盘价7.99元,第5日7.70元

3月10日,4连漂,第4日7.37元

5月12日,4连漂,第4日6.75元

7月19日,6连漂,第4日6.95元,第6日6.67元

9月22日,8连漂,第4日7.92元,第8日7.58元

10月26日,4连漂,第4日6.70元

11月29日,4连漂,第4日7.57元

12月6日,5连漂,第4日7.01元,第5日6.82元

12月19日,4连漂,第4日6.60元

共9次,第4日连续下跌收盘价均价7.206元;连跌最后一日收盘价均价7.084元

以这个连跌第4日收盘价或连跌最后日收盘价买入,它的风险怎么样?

去年1月4日创年度最高价10.12元(暂定为1分位);去年4月15日创年度最低价5.84元(暂定为0分位);两个价格平均一下,10.12+5.84,再除2等于7.98元(定为0.5分位),第四日连跌收盘价均价7.206元(在0.319158分位),连跌最后日收盘价7.084元(在0.29065分位)。

去年的情况,当前看一目了然,如果连跌四日买入,不仅低于平均价,更是一个优质低价,与连跌最后日买入相近,没太多差别,至于今天的价格买入,等明年用历史的眼光来评判。

今年1月有一次8连跌,今年唯一一次操作是在第7连跌时买入。

有人质疑今日价高。去年打水漂连跌时,华能国际21Q4净利亏-135亿,22Q1亏-11亿,22Q2亏-28亿,22Q3亏-15亿;

22年四个季度标煤采购单价:1261.26元/吨、1350、1277.5、1299.18

今日第四日连跌背景:23Q1净利赚+22.50亿,

CECI曹妃甸电煤采购价5500为782元/吨。

连跌背景不同,指望华能国际低于9元/股难以实现。

去年买入华能48次,几乎没有减持,因为高煤价不可持续,往年长协在400~535/吨的数据在以前的文章中说明,确定煤价迟早会回归合理,所以坚定买入仍低估的华能;现在现货降了,就实现了以往的预测,但价格仍高。

与上海睿郡看多一致

今年为什么在华能价高时不减持呢?

2016年Q1,营收349.4亿元,净利50.05亿元,(煤机主导利润,占比14.324%)

2015年Q1,营收342.8亿元,净利50.34亿元,每股收益0.35元。(煤机主导利润,占比14.684%)

当前23Q1占83.82%的煤机电量净利亏-7000万元,判断:不可持续,将回归合理利润。

2003年前后煤机利润高达15~25%,以后来分析。

净利未回归合理,何谈减持?

天气很热,电量很紧,煤价狠跌,我拿着电力很清凉。

北方四港动力煤库存处于近三年高位。高产量、高库存、高进口持续压制煤价,市场供应过分宽松,产地及港口价格持续承压。

港口煤价从五月初的1010元/吨跌至五月底的790元/吨。

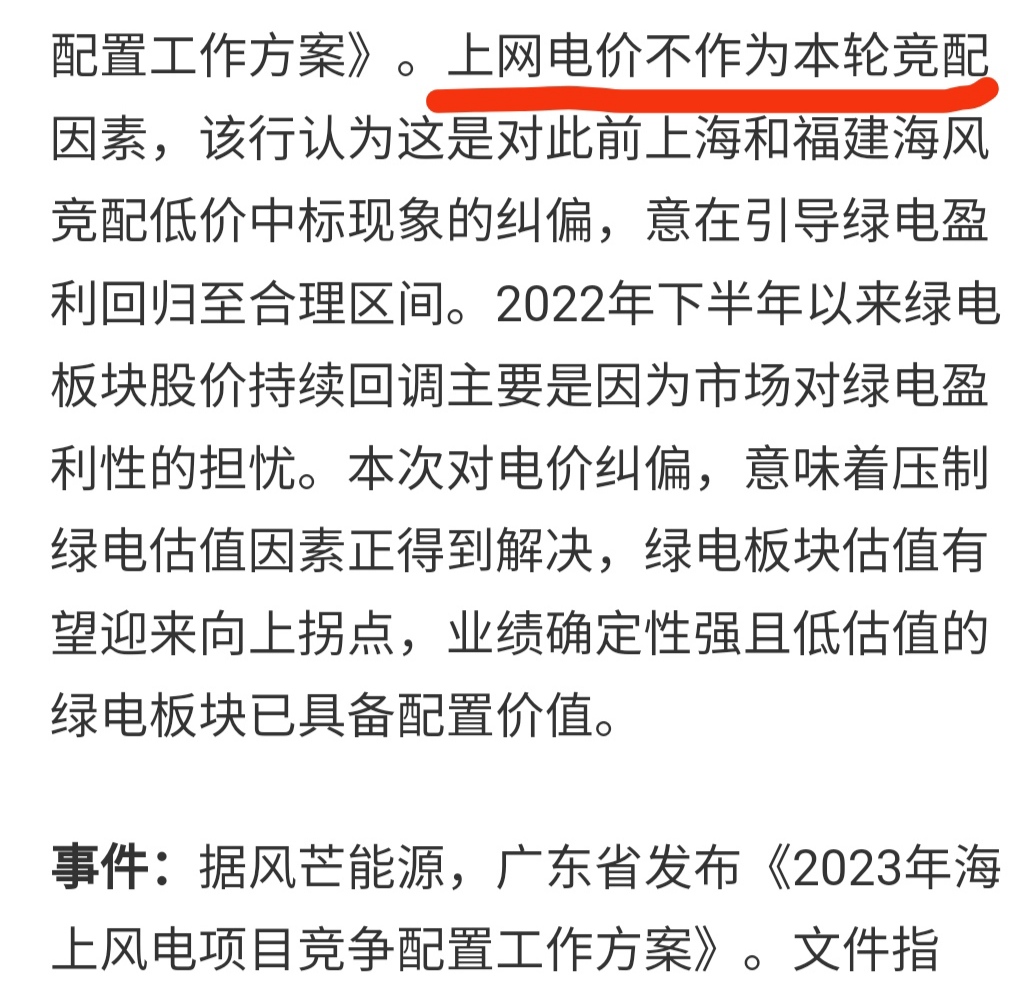

因福建低电价海风中标,大部分原因导致22年6月9日华能国际跌停至6.53元。后又上海金山等低电价中标,对海风行业不利的z策是不可持续的,在发展中纠偏,今天广东非常合时宜的出台了鼓励z策。明确紧缺电量与发展的矛盾,d方z府寻求低电价与发电上网电价合理性的矛盾。

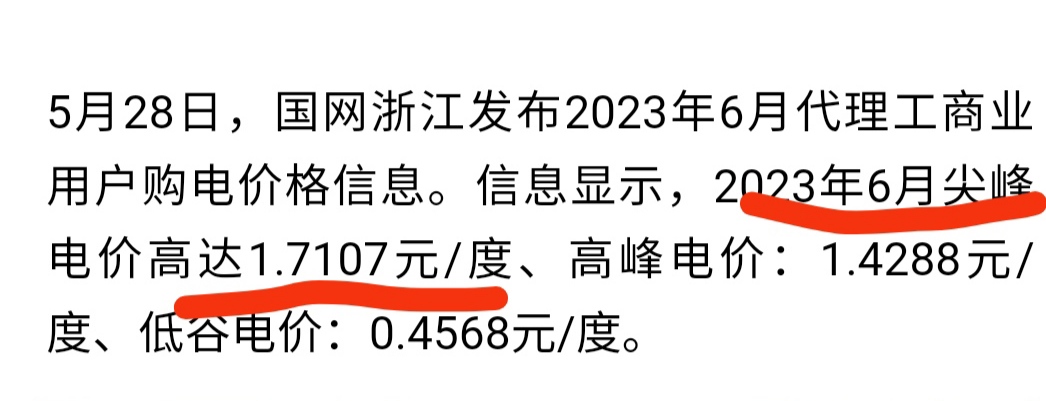

2022年江苏电力基准价0.391元/度,广东0.463元/度。浙江23年6月部分电价超乎想象的高,这个当中有代理电价1.5倍惩f性的原因,尖峰原因,如果与自己同比,或与江苏省对比,浙江电价,比往常高一分钱/度。

我判断的理由:浙江省为了扶持地方经济发展,寻求低电价,22年全电力市场清算损益合计亏损超-100亿元,不顾Y企火电在浙江部分的巨额亏损,仍要把这些损益平摊到发电企业或电网企业,导致了很多的电企去zY主管部门申诉,也伤了发电企的心,现在产生了反噬作用,电量极缺,之前文章也提及过浙江多地省市负荷管理的新闻。江苏省与华能集团等默契配合,情况较好。

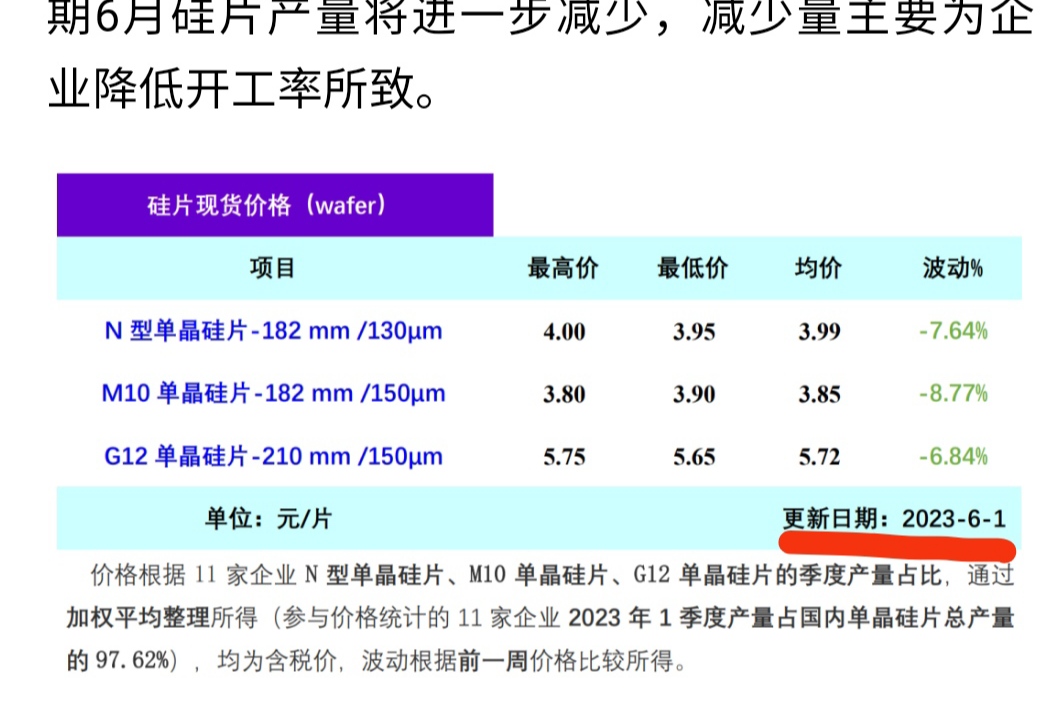

硅片单周下降-7.64%,这个降价幅度与现货煤价降幅可以一拼,华能国际今年光伏发展投资大增,对行业非常有利。

天热了,我拿着电力很清凉。

本文作者可以追加内容哦 !