前言

随着气候变暖、大气污染和水环境污染等环境问题不断突出,全球对可持续发展的关注度不断增强,国内证券公司、基金公司、保险公司和银行等机构不断深入贯彻新发展理念,综合考量环境(Environmental)、社会(Social)和公司治理(Governance)三方面因素,积极探索ESG投资,引导金融资金流入节能环保、清洁能源等具有绿色可持续发展的行业和优质小微企业。

近两年,银行和理财公司积极贯彻创新绿色金融服务,发售ESG主题产品助力“双碳”目标实现,发行数量逐年增长。2022年,农银理财和兴银理财等银行和理财公司共计发行138款该类主题产品,多以布局中低风险的固收类产品为主。截至2022年末,全市场共存续223款ESG理财产品,多数产品为中长期限的固收类产品,其中农银理财、兴银理财和华夏理财的存续产品数量相对较多,农银理财的存续规模近500亿元,较为靠前。

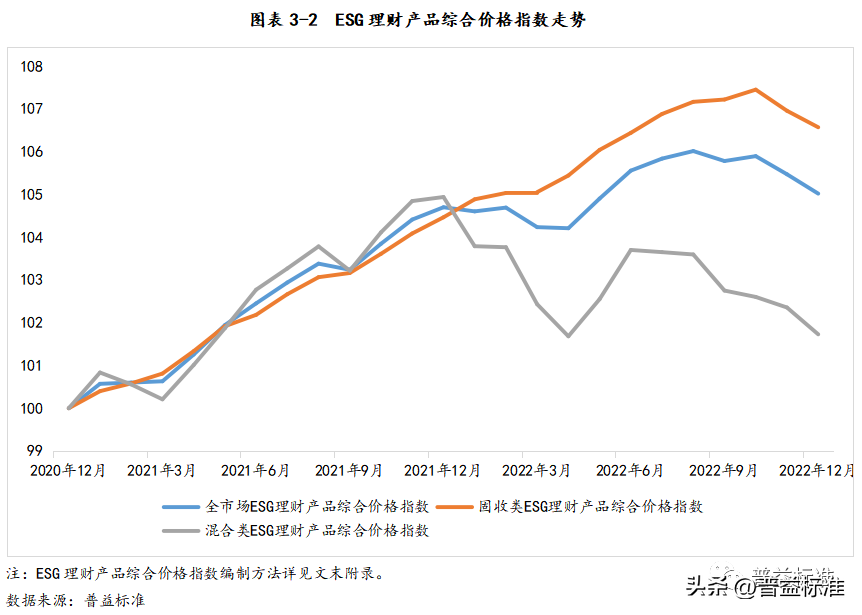

2022年,全市场和固收类ESG理财产品综合价格指数整体呈上升态势,混合类ESG理财产品综合价格指数呈现波动下降趋势。以上三类指数在4季度均呈下降趋势,12月末全市场和固收类ESG理财产品综合价格指数分别为105.02点和106.57点,高于年初水平,混合类ESG理财产品综合价格指数较年初下降2.06点至101.73点。

各理财公司的ESG理财产品在不同市场环境中各有优势,但2季度的收益整体相对优于其他季度。农银理财ESG理财产品的收益表现相对稳定,华夏理财的到期收益水平相对靠前。根据3季度的持仓报告,各机构ESG产品的大类持仓风格均保持相对稳健,固收类ESG理财产品配置的货币市场工具和固收类资产的合计比例均近九成。混合类ESG产品的配置风格有所差异,除招银理财和兴银理财外,其余机构均配置了超过六成的固收类资产。

根据3季度的持仓报告,各机构ESG产品的大类持仓风格均保持相对稳健,固收类ESG理财产品配置的货币市场工具和固收类资产的合计比例均近九成。混合类ESG产品的配置风格有所差异,除招银理财和兴银理财外,其余机构均配置了超过六成的固收类资产。

1.1 ESG理财产品发展现状

市场环境

近年来,全球气候变化、环境污染等问题不断突出,具有可持续发展理念的ESG投资快速兴起,从环境、社会和公司治理三个方面引导社会资本流入绿色发展领域。国外ESG资管产品规模在过去10年间飞速发展,国内的ESG投资发展相对滞后,仍处于初阶段,存在较大的发展空间。

绿色发展和“双碳”目标推动ESG理财产品快速发展,继2020年9月我国提出“双碳”目标后,具有绿色发展理念的ESG理财产品迎来新发展机遇,华夏银行积极创设该类主题理财产品,创新发展绿色金融服务。

相关政策不断引导,ESG投资理念进一步深化。2月,中国人民银行会同市场监管总局、银保监会、证监会联合印发《金融标准化“十四五”发展规划》,该《规划》提出要不断完善绿色金融与环境、社会、治理(ESG)标准体系,以支撑金融产品和服务的创新,推动经济社会的绿色发展和低碳转型。4月,证监会发布的《上市公司投资者关系管理指引》中增加了ESG信息。5月,国务院国资委公布《提高央企控股上市公司质量工作方案》,明确提出中央企业集团公司要统筹推动上市公司探索建立健全ESG体系,提高ESG专业治理能力,推动披露ESG专项报告,力争到2023年相关专项报告披露“全覆盖”。

监管要求加强绿色金融考核,推动银行绿色转型和差异化发展。6月,银保监会对外发布《银行业保险业绿色金融指引》,要求将银行业保险业发展绿色金融上升到战略层面,同时提出银行业保险业应将环境、社会、治理(ESG)要求纳入管理流程和全面风险管理体系。

权益市场震荡,投资者对风险的敏感度提高,ESG投资有助于挖掘综合表现良好的优质标的。2022年,受新冠疫情和地缘政治等多方面因素影响,宏观经济表现相对疲软,权益市场和债券市场的波动性增强,理财产品净值走势也受到一定程度的影响,投资者对于风险的敏感度增强。ESG投资兼顾经济、社会和环境因素,可以通过剔除存在高风险因素的主体,在一定程度上降低投资组合的风险性。

ESG主题理财持续升温

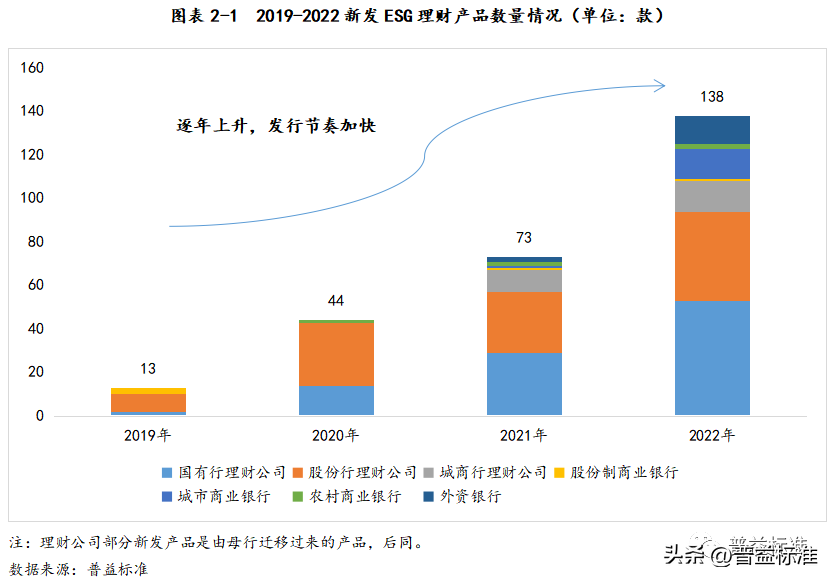

2019年至今,国内ESG银行理财主题产品累计发行超250款,近两年的发行节奏明显加快。2022年,农银理财、兴银理财和青银理财等机构积极践行ESG投资理念,全市场发行数量环比增加89%至138款,增速明显。

目前,国内ESG评价和ESG筛选等体系仍有待完善,ESG投资规模仍存在较大缺口,该类产品能够较好地契合绿色发展、双碳目标和可持续发展等战略。未来,预计银行理财市场的ESG投资仍有望保持火热。

2.1 新发产品情况

近年来,在双碳和绿色发展背景下,国内资管机构的ESG投资实践显著增加。银行和理财公司积极落实绿色金融发展战略,引导金融服务绿色经济实体经济。

ESG理财产品发行数量逐年增长,增速明显。2019-2022年,参与发行ESG理财产品[1]的机构不断增加,2021年该类产品数量环比增长66%至73款。2022年,随着可持续发展理念不断加强,叠加新冠疫情、地缘政治、气候变化等多方面因素,投资者和机构更加注重挑选具有可持续发展的产品,银行ESG主题理财产品再次迎来新一轮的发展机遇,发行节奏明显加快,增长89%至138款。

发行机构类型方面,全国性银行理财子公司是ESG理财产品的主力发行机构,两类机构历年合计发行占比在68%-97%,其中国有行理财公司发行数量逐年稳步增长,积极践行ESG投资理念,助力可持续发展。

各机构发行情况

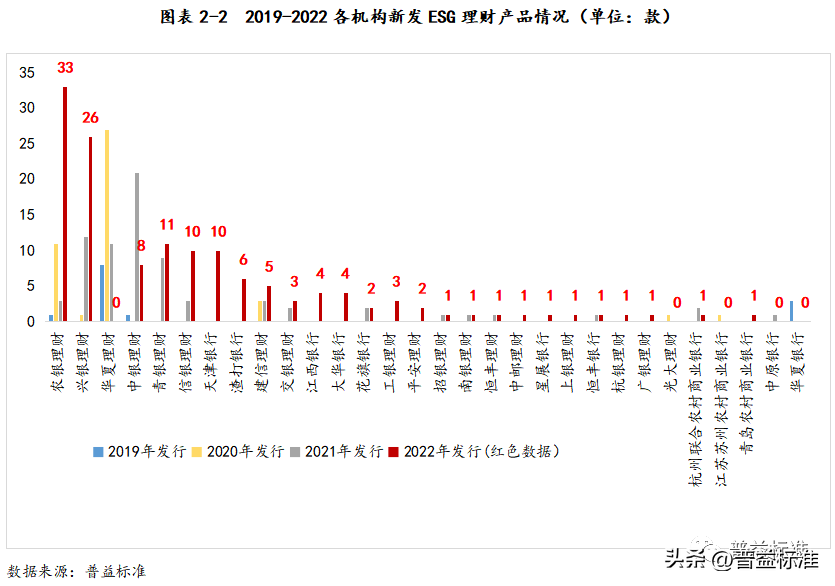

2022年度,全市场新发ESG理财产品共138款,环比增加65款。

各机构中,农银理财和兴银理财积极布局发售该类产品,但布局产品的开放形态有所不同,农银理财的新发ESG理财产品以封闭式为主,少数为定开式和最短持有期型,而兴银理财以定开式为主。此外,青银理财、信银理财和天津银行也相对较为积极布局ESG主题理财产品。

华夏理财和中银理财等部分机构2022年新发产品虽相对较少,但存续产品中有部分定开式产品,仍可满足客户的投资需求,其中:华夏理财2022年虽无新发产品,但其母行作为国内银行资管行业ESG理念的先行者,在2022年前布局了相对较多的中长期的定开式该类产品,华夏理财2022年末存续的35款产品中,60%以上为1年定开产品,能不定期满足客户该类产品的投资需求,依旧是践行ESG投资理念的主要机构之一;中银理财2022年新发产品为8款最短持有期型产品,其在2021年新发ESG理财产品较多且含有半成最小持有期型产品。

2022年新发产品情况

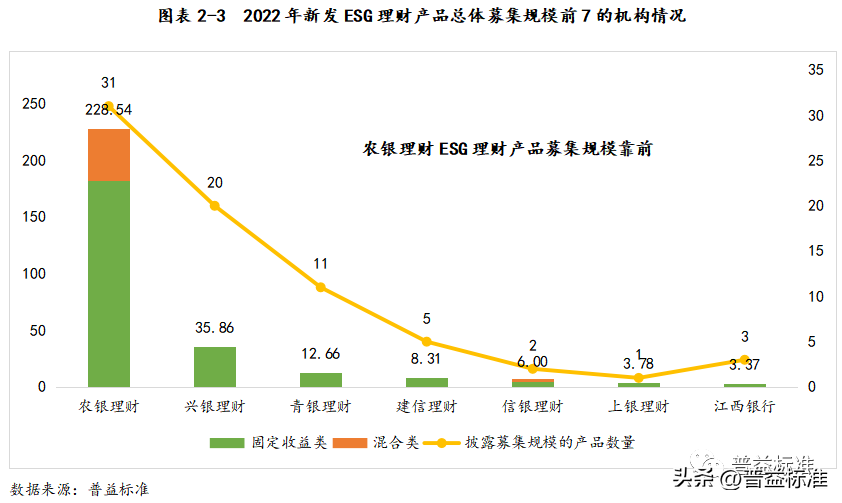

2022年度,农银理财ESG理财产品发行数量和实际募集规模明显高于其他机构,31款新发产品的总体募集规模达228.54亿元,其中固收类ESG产品规模占比近80%;兴银理财次之,20款新发产品的总体募集规模达35.86亿元,均为固收类产品。

从单产品来看,农银理财多款产品募集规模也相对较大,实际募集规模前5的产品均来自于农银理财,其中"农银匠心·灵珑"ESG主题第1期人民币理财产品(金穗财富)和"农银匠心·灵珑"ESG主题第3期人民币理财产品(金穗财富)的实际募集规模靠前,分别达29.99亿元和29.95亿元。

2.2 存续产品情况

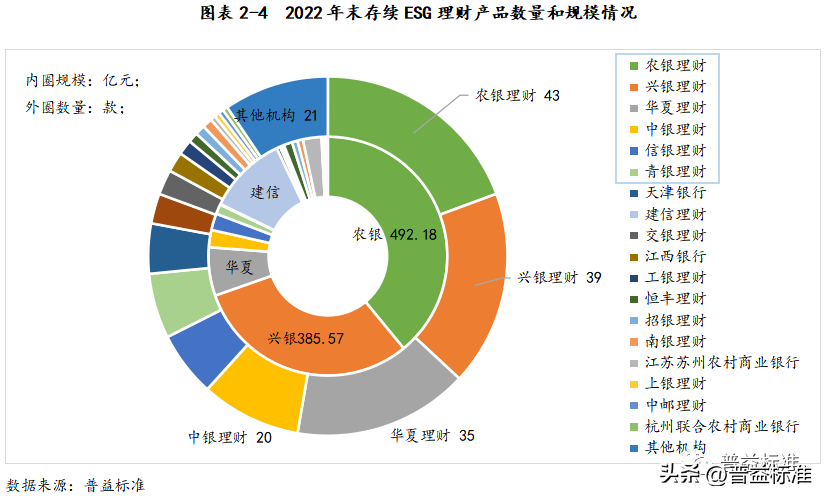

2022年末,全市场共存续223款ESG理财产品,其中农银理财、兴银理财和华夏理财的存续产品数量相对较多,分别为43款、39款和35款。根据披露的规模数据来看,农银理财和兴银理财的存续规模远高于其他机构,分别达492.18亿元和385.57亿元,建信理财次之,达135.69亿元。

2022年末,存续数量较多的农银理财的ESG产品主要分布在“农银同心”系列,兴银理财ESG产品主要分布在“ESG悦动”和“稳利恒盈ESG”系列,华夏理财主要分布在“龙盈”系列,其余机构的产品系列分布如下:

存续产品类型分布

截至2022年末,各机构存续ESG理财产品中,多数机构以固收类产品为主,部分机构全部为混合类产品,但绝对数量不高。

工银理财、建信理财、青银理财等12家机构存续的ESG产品均为固收类,存续数量较多的农银理财、兴银理财、华夏理财的固收类产品占比也达到50%以上。南银理财、渣打银行和花旗银行等8家机构的ESG产品均为混合类,但绝对数量均不多,招银理财、华夏理财、信银理财、农银理财、中银理财的混合类产品占比超过30%。光大理财是唯一布局权益类ESG产品的机构,且仅有1款。

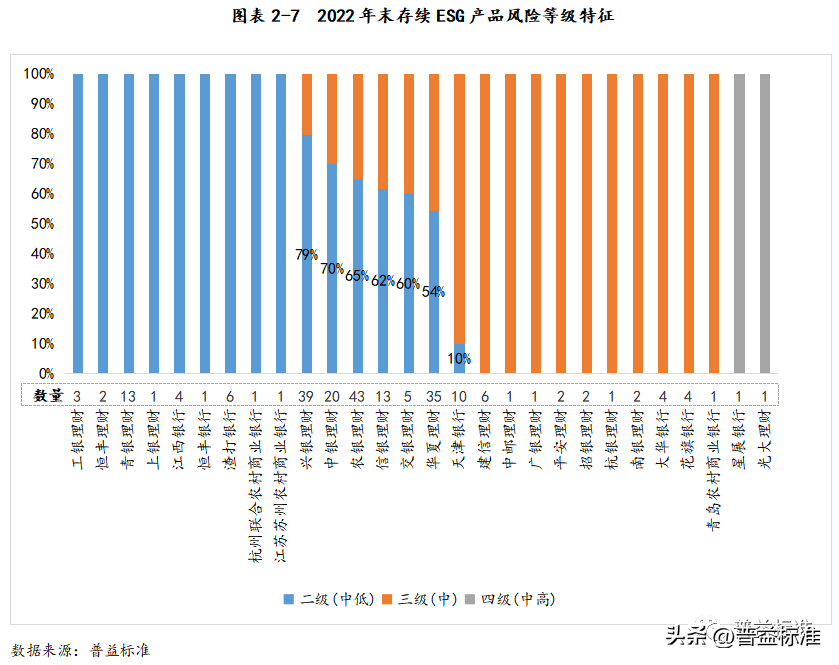

存续产品风险等级分布

截至2022年末,主要供给机构的存续ESG理财产品均以二级中低风险产品为主。其中,工银理财、恒丰理财、青银理财等9家理财机构存续的ESG产品均为二级风险,兴银理财、华夏理财、农银理财等6家机构的二级中低风险产品占比超50%。建信理财、中邮理财等10家机构的ESG产品均为三级中等风险,但绝对数量均不多。光大理财和星展银行均布局了1款四级中高风险产品。

存续产品开放形态分布

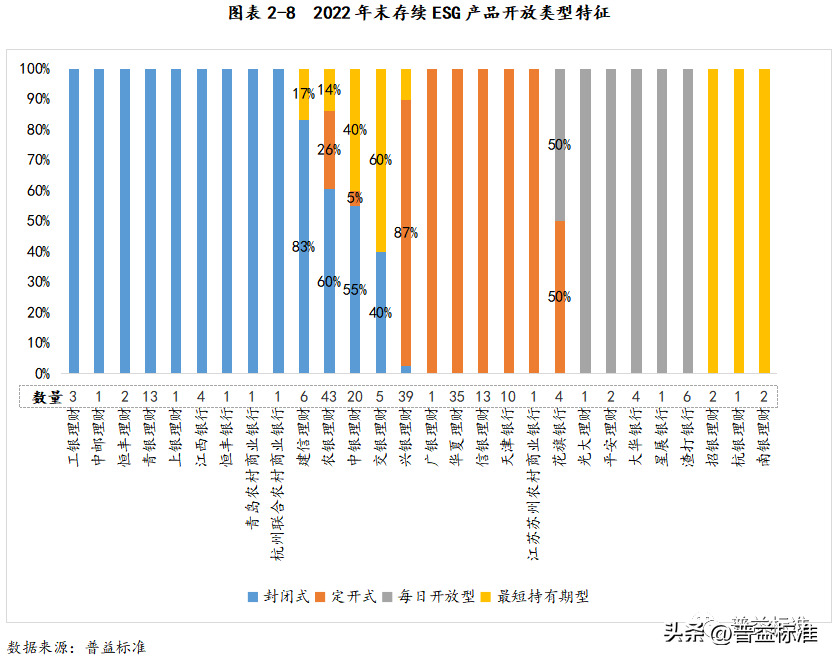

2022年末,各机构存续ESG理财产品的开放形态不一,多以布局封闭式或定开式产品为主。其中:工银理财、中邮理财、青银理财等9家机构的ESG产品均为封闭式产品,国有行理财公司中除交银理财以最短持有期产品为主外,其余5家的ESG产品均主要为封闭式产品。广银理财、华夏理财等5家机构的ESG产品均为定开式。光大理财、平安理财等5家机构的ESG产品均为每日开放式。招银理财、杭银理财和南银理财的ESG产品均为最短持有期型。

存续产品期限类型分布

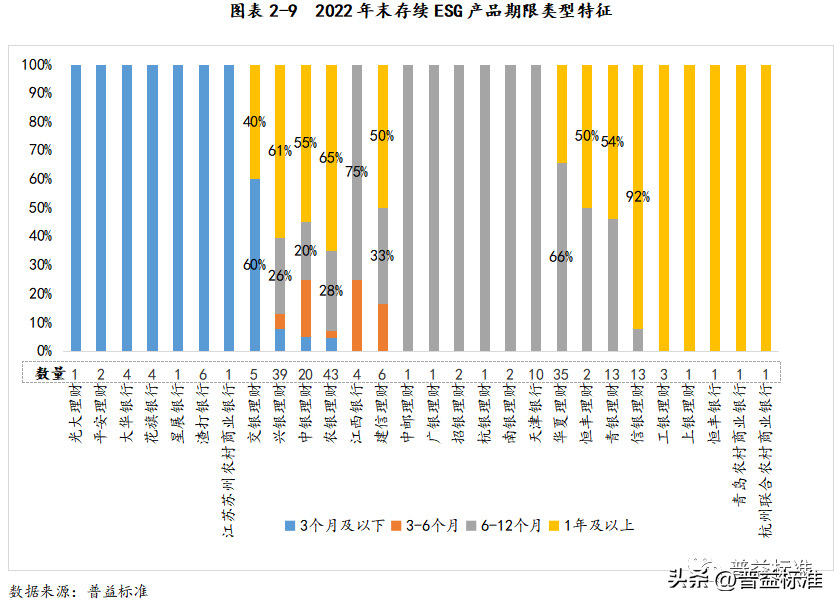

2022年末,农银理财、兴银理财和华夏理财等多数机构存续的ESG理财产品均以中长期限产品为主,渣打银行等少数机构以布局短期限产品为主。其中:4家外资银行和光大理财、平安理财、江苏苏州农村商业银行的产品均为3个月及以下期限产品,交银理财3个月及以下期限产品占比达60%。中邮理财、广银理财、招银理财等6家机构的ESG产品均为6-12个月期限产品,华夏理财和江西银行6-12个月期限产品占比超65%。工银理财、上银理财等5家机构的ESG产品均为1年及以上期限产品,农银理财和兴银理财等6家机构的1年及以上期限产品占比超50%。

结合开放形态和产品期限来看,目前存续的ESG产品主要以中长期限的定开式产品为主,百余款定开式ESG理财产品中,70%以上产品投资周期在1年及以上,该类产品可以同时兼顾流动性和收益性,在风险可控的情况下,为客户争取更多的超额收益:一方面,长期限定开型产品可对接非标资产,增厚产品收益;另一方面,该类产品在封闭运作可降低频繁申赎操作带来的流动性冲击,规模波动等问题,开放时可以像新发产品一样满足客户的投资需求。

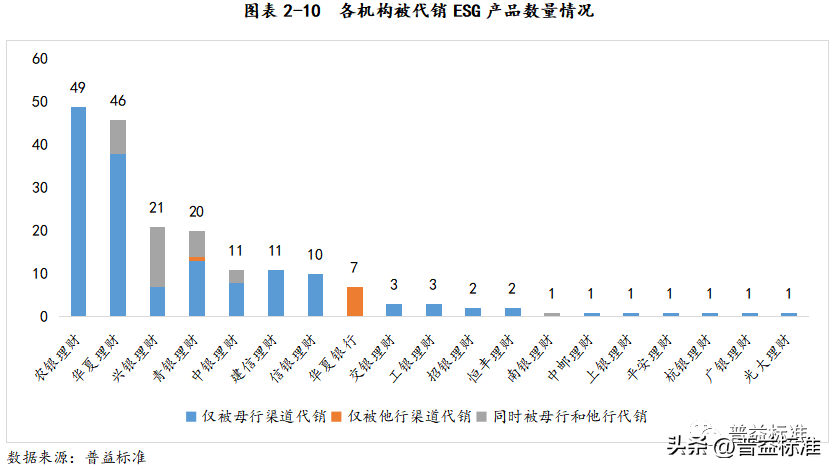

2.3 ESG产品被代销情况

各机构发行的ESG理财产品主要依靠母行渠道销售,华夏理财、青银理财和兴银理财等机构的部分产品也通过他行渠道[2]销售。

产品特征方面,他行代销的产品主要面向一般客户销售且以中低风险、中长期限的固收类为主,仅有的一款私行产品来自于中银理财,混合类产品来自于兴银理财和南银理财,定开式产品主要来自于华夏“龙盈”、兴银-“悦动”和兴银稳利恒盈ESG系列的固收类产品。

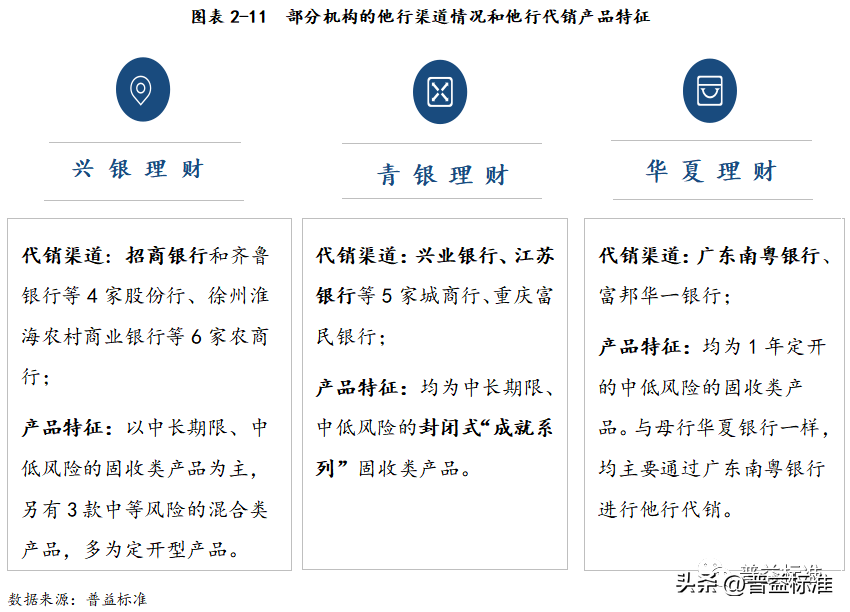

从代销渠道来看,农银理财、建信理财、工银理财等13家机构仅通过母行渠道代销ESG理财产品,中银理财、华夏理财等6家机构有通过他行渠道代销。兴银理财、青银理财、华夏理财的他行代销渠道和数量相对较多,3家机构的他行代销渠道和特征具体如下:

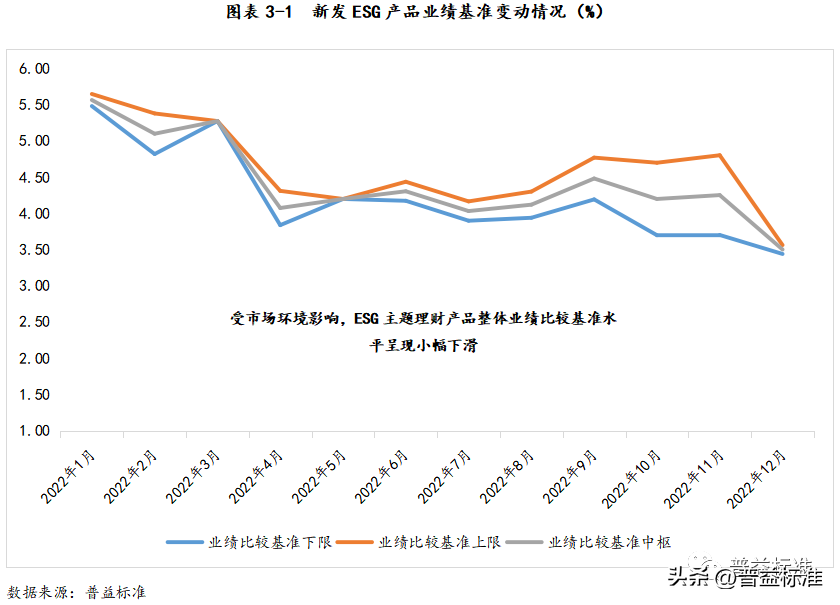

3.1 新发ESG产品业绩变化

2022年,整体来看,新发的ESG理财产品的平均业绩比较基准较年初有所下降。今年1季度和4季度,理财产品市场呈现大面积的破净趋势,多数理财产品的净值呈现一定幅度回调,理财公司纷纷下调业绩比较基准以修正投资者预期,ESG产品也不例外,4月和12月新发产品的业绩比较基准水平均呈明显下行趋势。

3.2 收益指数走势

2022年,全市场和固收类ESG理财产品综合价格指数整体呈上升态势,混合类ESG理财产品综合价格指数呈现波动下降趋势。相较于混合类ESG产品,固收类ESG产品的收益表现相对较好且较为平稳。

4季度末,全市场ESG理财产品综合价格指数环比下降0.76点至105.02点,涨幅-0.72%;固收类ESG理财产品综合价格指数环比下降0.65点至106.57点,环比涨幅-0.61%;混合类ESG理财产品综合价格指数为101.73点,环比下降1.02点,环比涨幅-1.00%。

3.3 存续产品收益情况

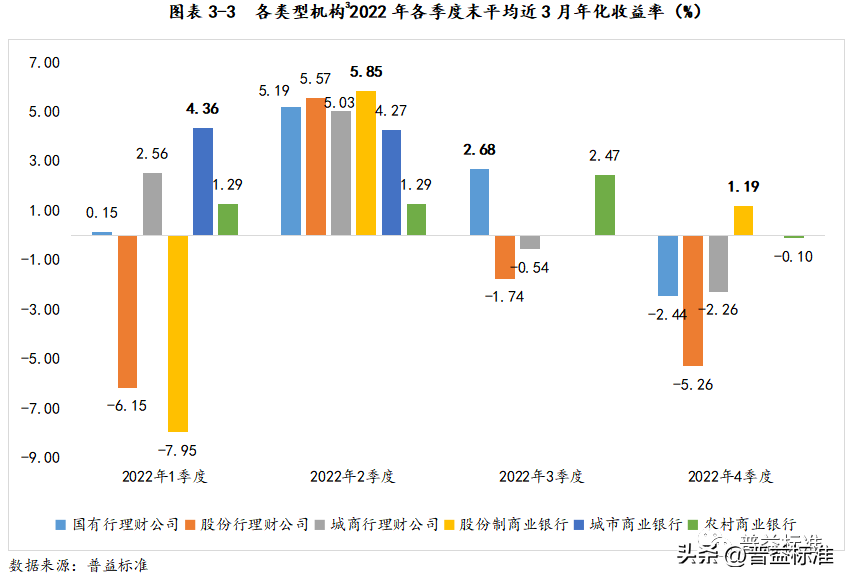

2022年度,整体来看,国有行理财公司和农商行的ESG理财产品的收益水平较为稳定,前三季度的季末近3月年化收益率均为正。股份行理财公司的混合类产品数量占比高于其他类型机构,收益的波动性相对较强。

具体来看,不同机构类型的ESG理财产品在2季度的平均收益表现相对较好,均取得了正收益,除农村商业银行外,其他机构类型的整体收益年化收益水平均在4%以上,股份行和股份行理财公司的平均近3月年化收益水平相对较好,分别达5.85%和5.57%。

各季度末存续的ESG理财产品中,90%以上产品来自于理财公司。固收类产品收益表现较为平稳,前三季度末末近3月年化收益率为正的产品数量均超八成,混合类和权益类产品[4]的收益波动则相对较大。2022年,理财公司ESG理财产品的季末收益表现具体如下:

固收类产品

各机构整体表现

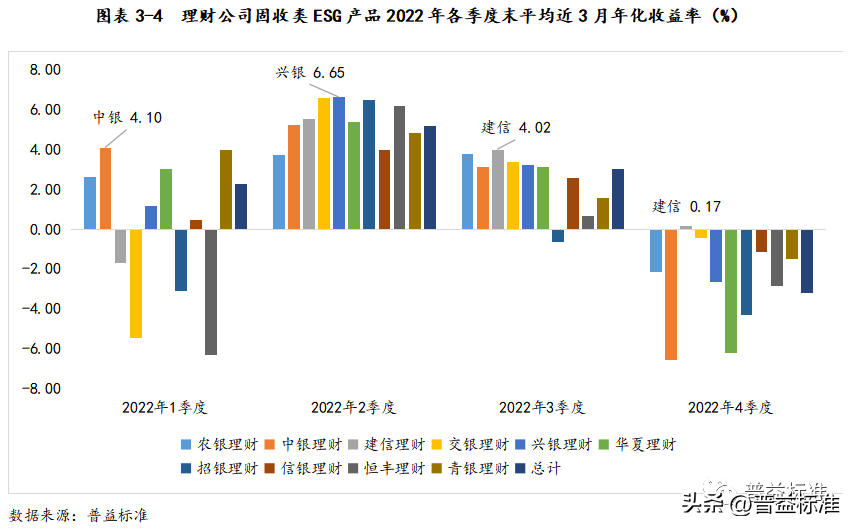

2022年,各理财公司固收类ESG理财产品2季度和3季度的收益表现相对较好。此外,中银理财、青银理财、华夏理财和农银理财前三季度在不同市场环境中的表现整体相对较优;建信理财在下半年的收益表现靠前。

1季度,受股债双杀市场的影响,部分机构的收益表现相对较弱,中银理财收益表现最好,年化收益率达4.10%,主要为1年以上期限的封闭式“稳富优享”系列,该系列下的产品近3月年化收益率位于3.75%-4.68%之间;2季度,兴银理财收益表现优于其他理财公司,达6.65%,主要是长期限、定开式的“悦动”系列产品,该系列下的产品整体近3月年化收益率位于5.78%-7.38%之间。3季度,建信理财收益表现靠前,达4.02%,多为封闭式的“睿鑫”系列产品。4季度,受债市大幅度调整的影响,理财市场整体表现不佳,仅有建信理财的平均收益为正,达0.17%,同样以封闭式的“睿鑫”系列产品为主。

同类产品收益对比

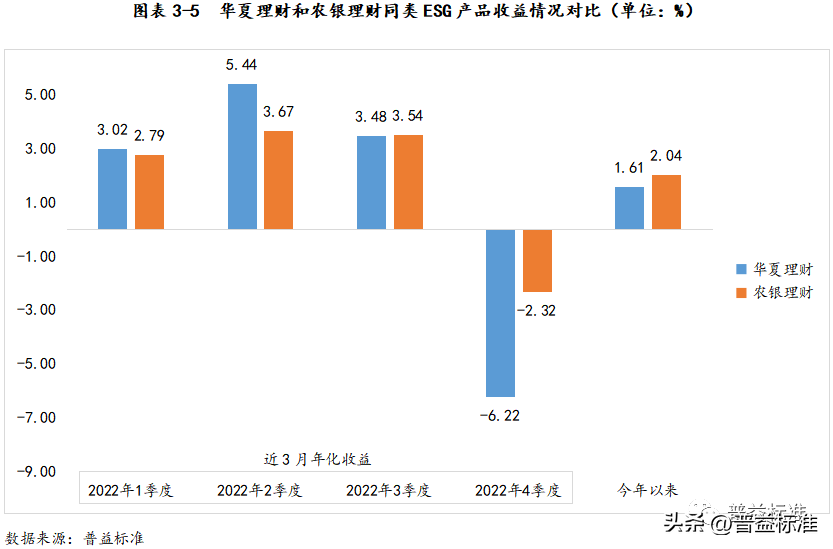

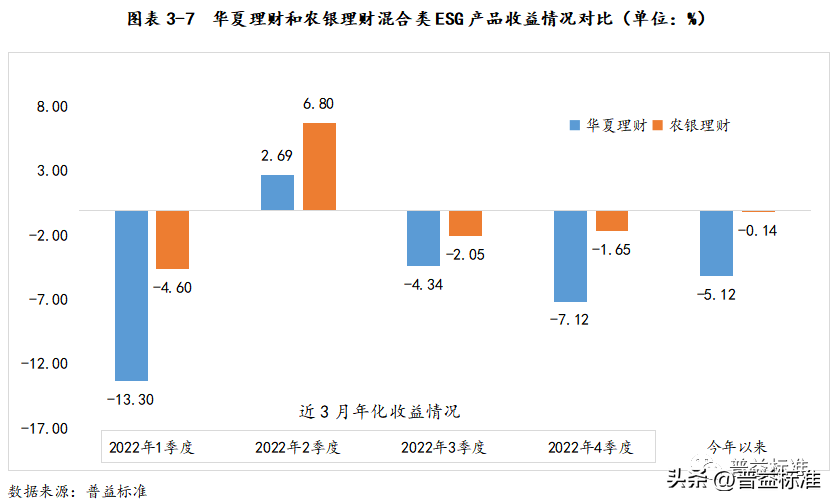

固收类产品中,1年期限的产品占比相较多,该期限产品主要来自于华夏理财和农银理财,大多为中低风险的半开放式产品。农银理财2022年收益表现相对较好且相对稳定,今年以来年化收益率达2.04%,高于华夏理财同类产品43BP。

近3月年化收益率方面,两机构的产品在不同时点的收益表现各有千秋,其中:华夏理财前两季度的收益表现相对较好,分别高出农银理财同类产品23BP和177BP,其19款存续产品以配置货币市场工具和债券为主,在风险可控的基础上,通过持有小比例的非标债权和公募基金增厚产品收益;农银理财后两季度的收益表现相对较好,近3月年化收益率分别达-2.32%和2.04%,4季度高于华夏理财同类产品43BP,其5款产品底层持仓维持稳健的风格,货币市场工具和固收类资产的合计持仓比例相对较高,非标债权的配置比例也相对较低。

混合类产品

各机构整体表现

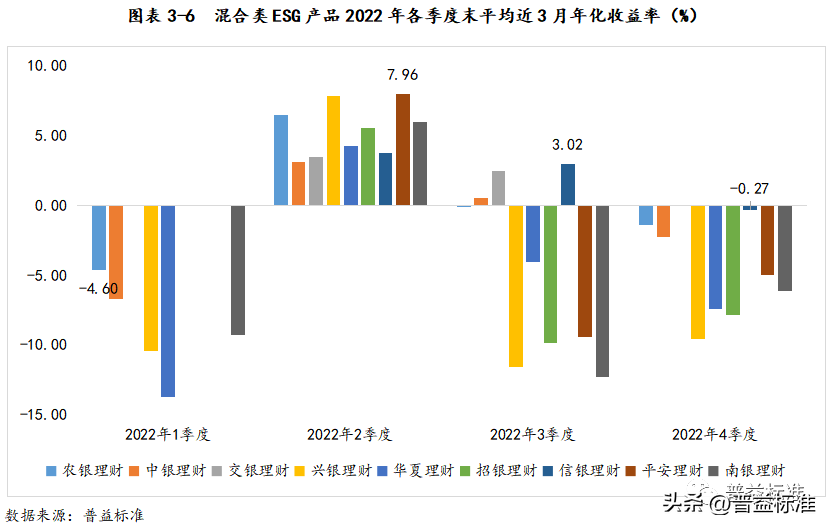

2022年,各理财公司混合类ESG理财产品2季度的收益表现同样相对较好,其余三季度的收益表现相对较弱。底层投向方面,混合类ESG理财产品配置的基金和权益资产合计比例相对高于固收类产品,今年以来,权益市场市场震荡加剧,叠加债市调整,多数理财公司混合类的该类产品的表现相对较弱。整体来看,农银理财和交银理财在不同市场环境中的波动性相对较低。

1季度,农银理财收益表现相对较好,平均年化收益率达-4.60%,主要为1年以上期限的封闭式“农银同心”系列;2季度,平安理财的2款产品收益表现优于其他理财公司,达7.96%,为每日开放式的“智享”系列产品;3季度,信银理财的2款产品收益表现较好,达4.02%,为长期限的半开放式的“全盈象”系列产品;4季度,ESG理财产品整体表现不佳,其中信银理财的2款长期限的全盈象”系列产品收益表现优于其他理财公司,达-0.27%。

同类产品收益对比

混合产品中,2年及以上期限的混合类ESG产品主要来自于华夏理财和农银理财,大多为中风险的半开放式产品。整体来看,农银理财的表现相对较好且较为平稳,今年以来年化收益率达-0.14%,高于华夏理财同类产品498BP,多时点的近3月年化收益率均优于华夏理财,2季度末的平均近3月年化收益率达6.80%,高于华夏理财411BP。

3.3 封闭式产品到期收益情况

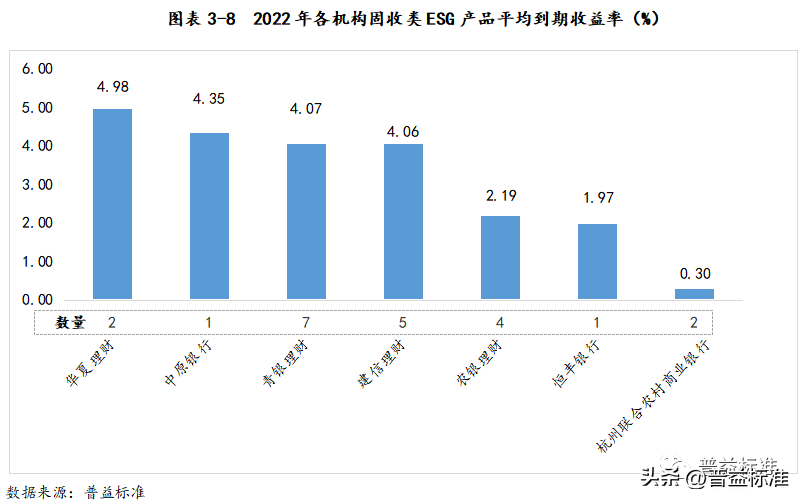

2022年,到期的31款封闭式ESG理财产品中,95%以上的产品取得了正收益,固收类产品的收益表现相对较好。

固收类产品

到期的固收类ESG产品均取得了正收益,华夏理财的到期收益整体表现靠前,其中:华夏理财的2款产品的运作收益表现较好,平均到期收益率为4.98%;中原银行到期的1款产品收益表现最好,到期收益率达到4.35%;青银理财的7款产品的平均到期收益率次之,达4.07%。

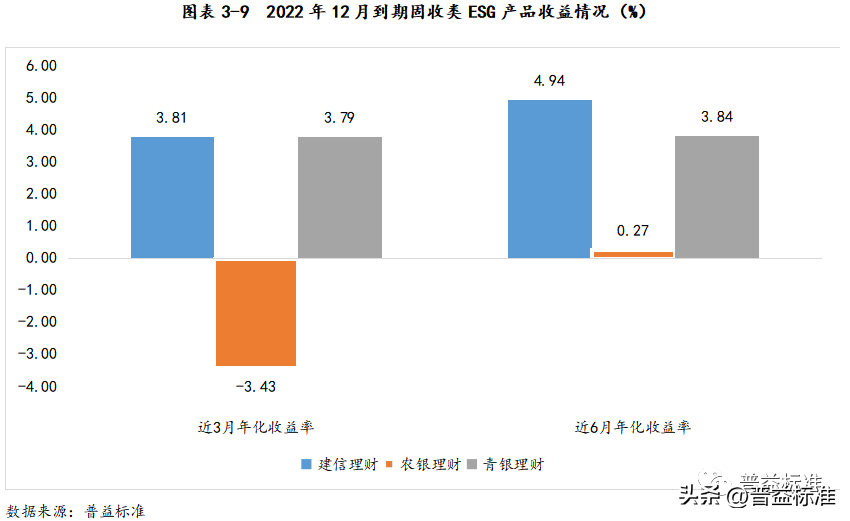

12月到期的固收类ESG产品中,建信理财和青银理财的表现较好,农银理财的收益波动性相对较强,其中:建信理财的3款“睿鑫”系列产品表现良好,在同一市场中的收益获取能力较强,平均近3月、近6月年化收益率分别达3.81%和4.94%;青银理财的产品收益表现也较好,2款产品的平均收益水平均在3%以上。

资产配置方面,建信理财和青银理财均维持相对稳健的风格,配置了近九成的货币市场工具和固收类资产,在此基础上,部分产品配置了小比例的公募基金和非标债券增厚收益;农银理财的2款产品配置的权益类资产的比例相对较高,均在15%左右。

混合类产品

到期的9款混合类ESG产品均来自于华夏理财。具体来看:

到期收益表现方面,华夏理财发行的混合类产品整体运作收益较好,仅有1款产品的到期收益率均为负,平均到期收益率为2.58%,9款产品均在2022年9月前到期,故未受四季度债市大幅调整的影响。

4.1 投资策略情况

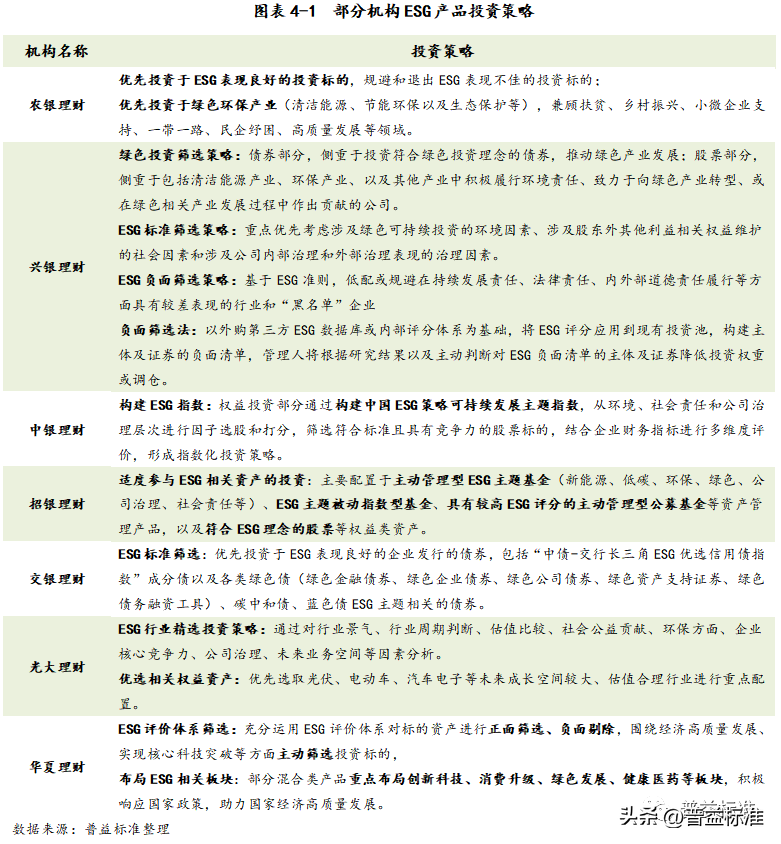

各机构基于ESG的投资理念,选择多样的ESG投资策略,如负面筛选、正面优选、跟踪指数等方式,投资绿色债券、ESG主题基金、符合ESG理念的股票、碳达峰、碳中和相关投资标的等ESG属性较强的资产。部分机构构建了ESG指数,旨在为客户争取投资回报的同时,充分践行ESG可持续发展投资理念。

4.2 底层资产配置情况

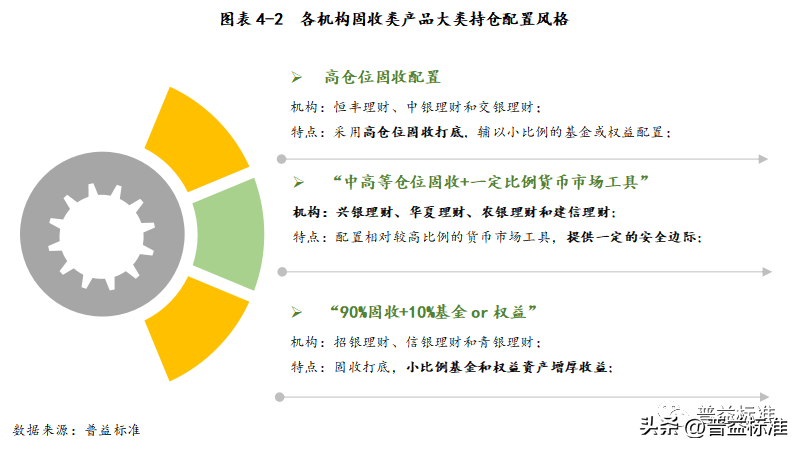

截至2022年3季度末,各机构ESG产品的大类持仓风格均相对稳健,各机构固收类ESG理财产品配置的货币市场工具和固收类资产的合计比例均近90%,其中,农银理财和兴银理财等积极践行ESG投资理念的机构多采用“中等仓位固收+一定比例货币市场工具”的配置方式。各家机构混合类ESG产品的配置风格有所差异,除招银理财和兴银理财外,其余机构均配置了超过六成的固收类资产。

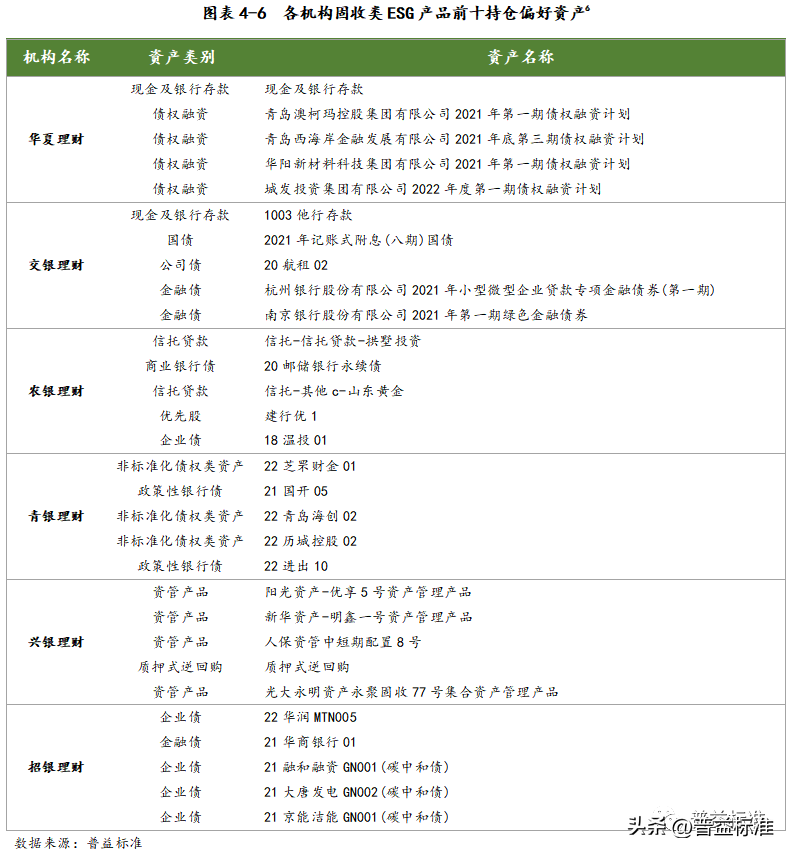

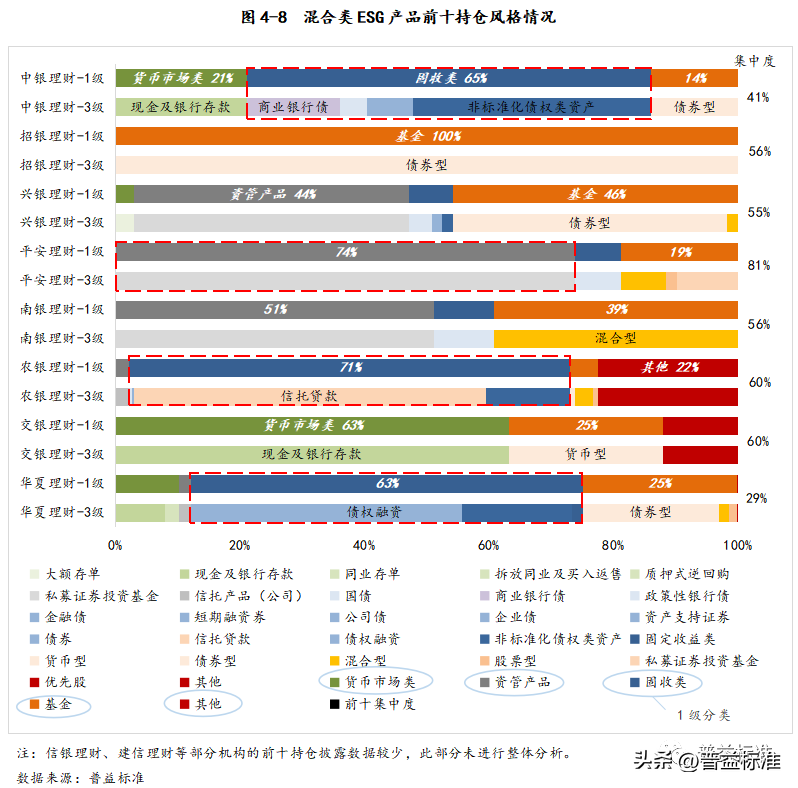

前十持仓风格方面,各机构前十持仓偏好不一,多以配置低风险的货币市场工具和固收类资产为主,招银理财固收ESG理财产品前十持仓均为债券,混合类ESG理财产品前十持仓均为债券型基金。此外,青银理财和平安理财的前十持仓集中度相对高于其他机构,青银理财前十持仓中配置了较多的政策银行债、企业债和债权融资等多类型的固收资产,平安理财配置了较高比例的资管产品,两机构采用不同方式进行分散化投资。

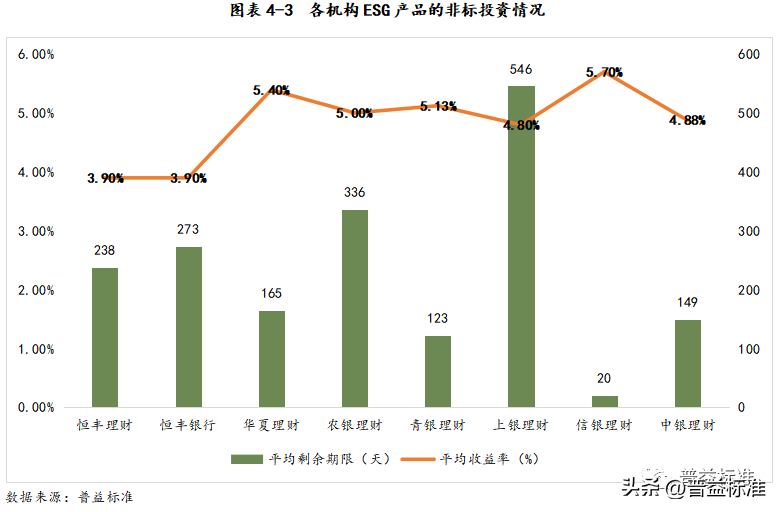

非标配置方面,除上银理财外,其余机构平均非标剩余期限各机构均保持在一年以下,其中农银理财配置非标资产的ESG产品数量最多,涉及的非标主体、非标项目数量也最多,信银理财平均收益率最高。

固收类产品情况

大类资产配置

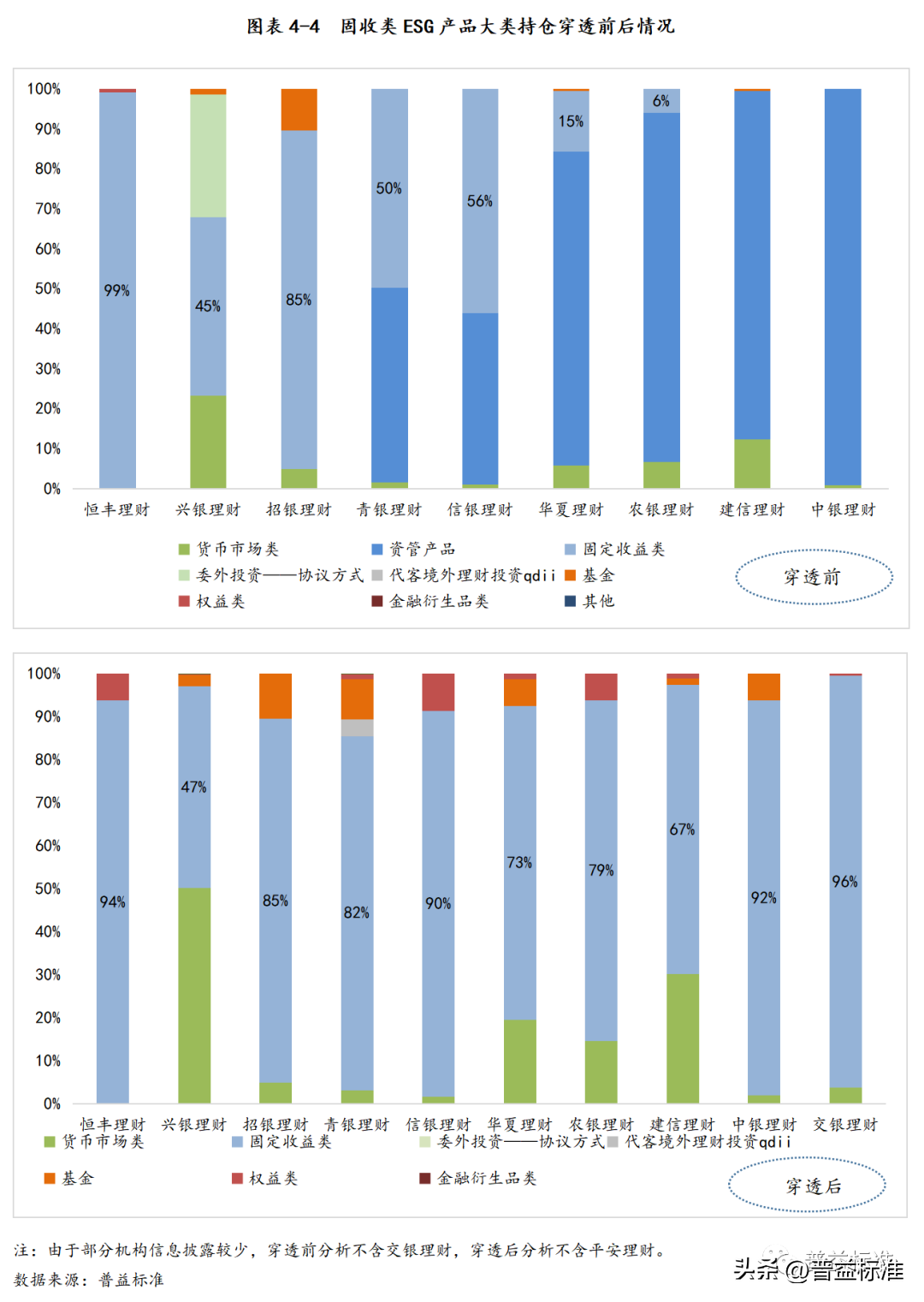

根据穿透前情况[5],中银理财倾向于通过持有资管产品简接参与各类资产投资,配置比例近99%;农银理财、建信理财和华夏理财主要以资管产品配置为主;恒丰理财投资固收类资产占比相对较高,达99%,招银理财次之,达85%;青银理财、信银理财大类持仓分布相对均匀分布于资管产品和固收类资产中;兴银理财底层资产以固收类为主,另外还持有23%的货币市场类资产,产品风险相对更小。

基于穿透后角度,分机构来看,除兴银理财持有资产相对均匀分布于货币市场类资产和固收类资产外,其余机构均以固收类资产为主,占比在67%-96%。

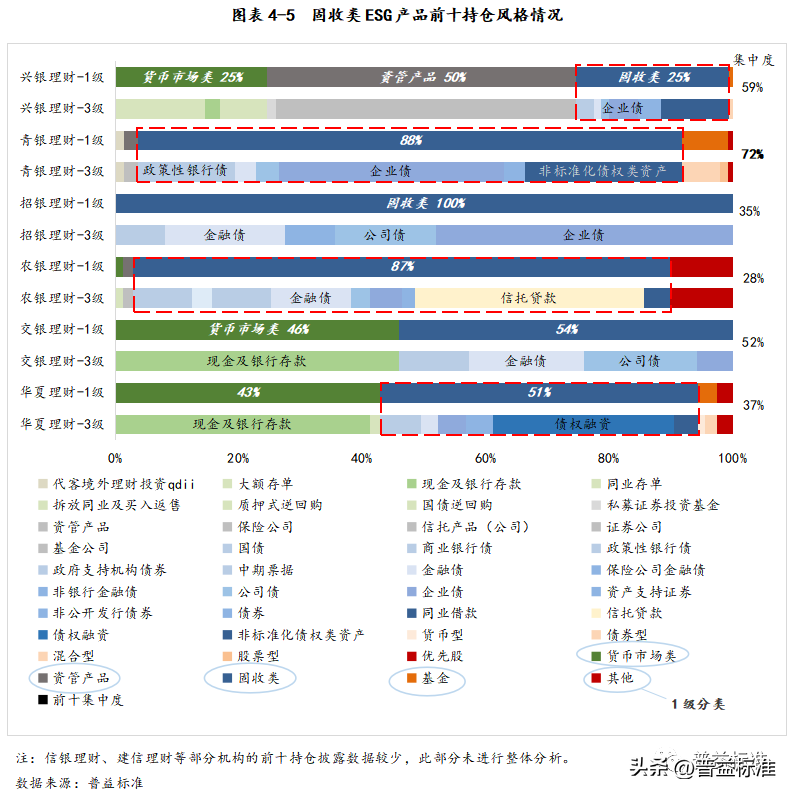

前十持仓配置

从前十持仓情况来看,各家机构风格各异,大部分机构的固收类ESG产品主要以配置货币市场工具和固收资产为主,其中:兴银理财偏好通过资管产品进行间接投资;农银理财前十持仓中的固收资产配置以信托贷款和公司债为主,同时配置了一定比例的优先股;交银理财和华夏理财偏好配置货币市场工具和固收资产,前十持仓风格较为稳健;招银理财前十持仓集中度为35%,前十持仓全部为金融债、公司债和企业债等固收资产;青银理财的前十持仓集中度相对较高,偏好配置各类型债券,同时配置一定比例的债券型和混合型基金。

具体来看各机构前十持仓中较为偏好的资产情况,部分机构配置了绿色债券,碳中和债和相关非标债,积极助力节能环保、清洁能源等绿色产业发展。

各机构偏好方面,华夏理财混合ESG类产品偏好投资债权融资计划;交银理财偏好投资小微企业和绿色金融债;农银理财配置多类型固收资产的基础上偏好公司债和企业债;青银理财前十持仓投资较多的资产主要为非标债权;兴银理财前十持仓偏好配置资管产品;招银理财前十持仓投资了较多的21融和融资GN001、碳中和债,助力可持续发展。

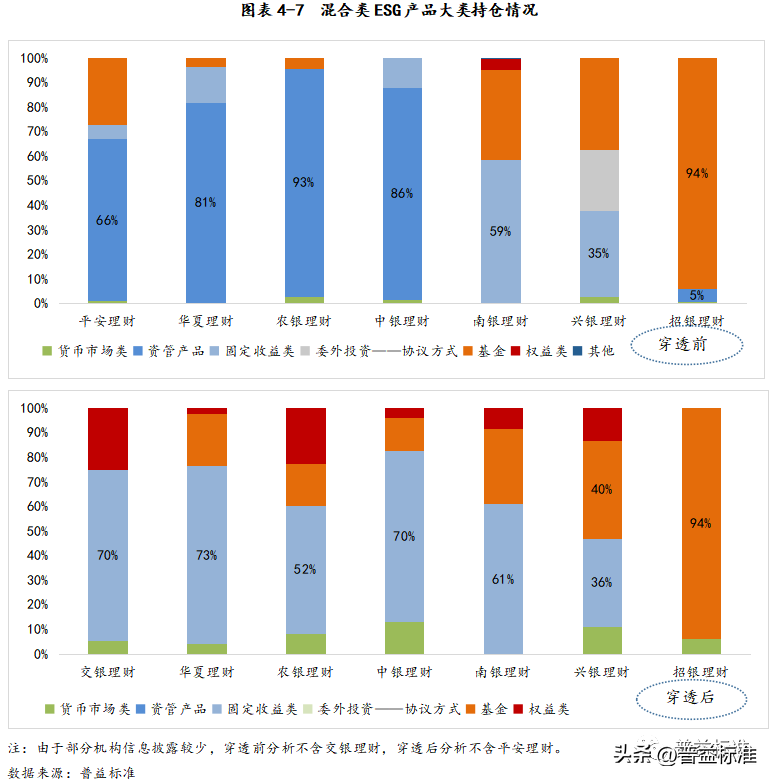

混合类产品情况

大类资产配置

基于穿透前角度,分机构来看,农银理财底层持有资管产品规模占比最高,约占总规模93%,中银理财、华夏理财、平安理财主要持有资管产品;南银理财投资固收类资产占比最高,达59%;招银理财底层资产以基金为主,约占总规模94%;兴银理财大类持仓分布相对均匀分布于基金、固收类资产和委外投资资产中。

基于穿透后角度,分机构来看,招银理财持有资产集中分布于基金;兴银理财持有资产主要均匀分布于固收类资产和基金,其余机构均以固收类资产为主,占比在52%-73%。

前十持仓配置

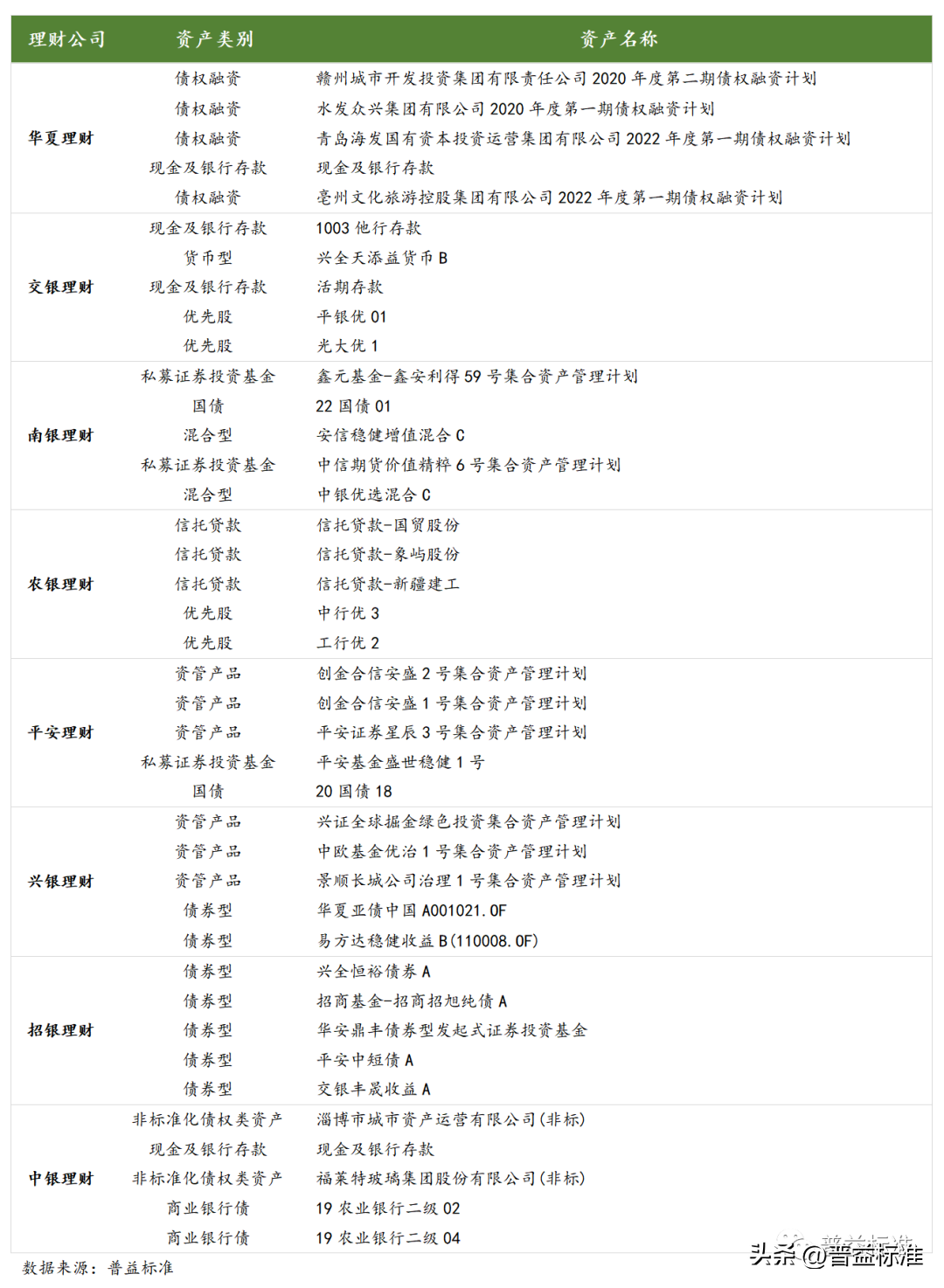

从前十持仓情况来看,部分机构前十持仓中配置了绿色债券和具有绿色投资理念的资管产品,助力金融服务具有可持续发展的产业。除华夏理财和中银理财外,其他机构的前十持仓集中度均在50%以上,平安理财的前十集中度较高。此外,中银理财、农银理财和华夏理财前十持仓偏好配置固收类资产;平安理财和南银理财偏好配置资管产品;交银理财偏好配置货币市场工具;招银理财前十持仓全部配置债券型基金;兴银理财的前十持仓以配置债券型基金和资管产品为主。

具体来看各机构前十持仓中较为偏好的资产情况,华夏理财混合ESG类产品偏好投资赣州城市开发投资集团有限责任公司、水发众兴集团有限公司等公司的债权融资计划;交银理财偏好投资货币市场工具和发展稳定的公司的优先股;南银理财前十偏好配置资管和混合类基金;农银理财配置较多的信托贷款和优先股;平安理财偏好投资资管产品和私募证券投资基金;青银理财前十持仓投资较多的资产主要为非标债权;兴银理财前十持仓偏好配置资管产品和债券型基金;招银理财前十持仓投资了较多的债券型基金;中银理财偏好投资非标和商业银行债。

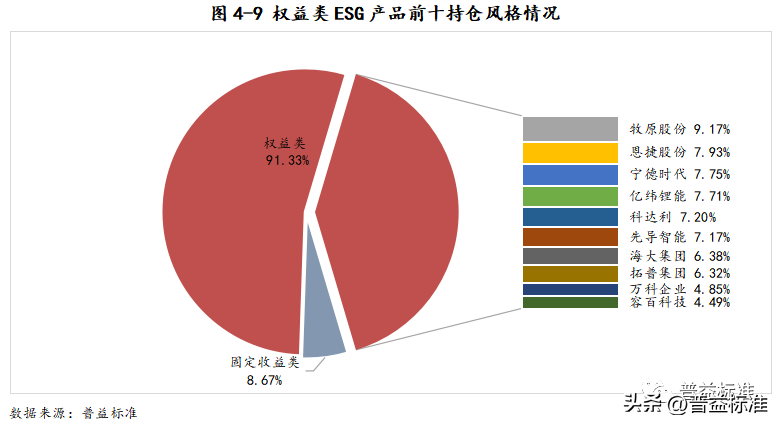

权益类产品情况

各机构较少布局权益类的ESG产品,目前存续仅有1款光大理财的“阳光红ESG行业精选”产品,大类配置以权益为主,前十投资主要精选在环境保护、社会责任、公司治理等方面较好的优质龙头企业进行重点投资,通过陪伴优质企业的长期成长来给投资者带来持续的投资回报。

5.1 ESG理财产品展望

目前,虽然ESG投资理念在近几年较为火热,银行理财相关主题产品也在加速发行,但银行ESG投资的发展仍面临以下三方面挑战:

产品丰富度有待提高

2022年存续的ESG理财产品中,整体来看,固收类产品占比近7成,权益类产品仅有1款,混合类和权益类的该类产品布局相对较少。此外,部分机构的产品类型较为单一,仅有封闭式产品或短期限产品,难以满足客户多样化的投资需求。

综合投研能力和资产配置能力有待提升

目前银行ESG理财产品仍处于初步发展阶段,规模较小,未来随着ESG投资的关注度不断提高,投资者的需求也更加多元化,各机构进行ESG理财产品的差异化设计,需要从投资端入手,提升投研能力和大类资产的配置能力,丰富投资策略,优化投资组合,在严控产品风险的基础上,分享ESG发展的红利。

缺乏统一的ESG评价体系和监管体系

截至2022年末,国内尚未出台统一的ESG投资标准,交易所、协会和各评级机构在标准体系、管理要求、评价机制和执行标准等多方面存在一定的差异。针对ESG理财产品,各机构对环境(E)、社会(S)和公司治理(G)的侧重点不同,部分机构多聚焦于环境因素而忽略了社会和公司治理因素,这或会导致“刷绿”和“漂绿”的风险。

未来,ESG理财产品的发展仍存在一定的空间,各机构可以从搭建绿色业务框架、完善ESG投资体系和引进ESG投资人才等几方面加强ESG投资体系的建设,优化该类产品的创新设计,提高同类产品市场竞争力。同时,也可通过代销他行理财子公司发行的ESG理财产品弥补自身空白,满足客户多样化的投资需求。

注:

[1]本报告ESG理财产品统计范围为产品名称里包含“ESG”的理财产品,全国性银行指国有行和股份行。

[2]他行渠道指除了机构自渠以及理财子公司控股母行渠道。

[3]股份行仅包含恒丰银行;城商行包括江西银行、天津银行、中原银行;农商行包含杭州联合农村商业银行和江苏苏州农村商业银行。

[4]仅有1款,该款产品为光大理财发行的“阳光红ESG行业精选”。

[5]由于部分机构信息披露较少,穿透前分析不含交银理财,穿透后分析不含平安理财。

[6]前十持仓资产规模排名前五的资产,后同。

附录:

ESG理财产品价格指数编制说明

选取公募净值型ESG理财产品作为价格指数编制所取样本产品,一是根据产品类型将样本分为固收类和混合类,分别编制相应产品价格指数;二是将固收类和混合类样本汇总,形成全市场ESG理财产品价格指数(暂不考虑权益类ESG理财产品)。

ESG理财产品价格指数计算方式

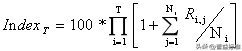

是第T月ESG理财产品综合价格指数,其中基期月为2020年12月,基期月为第0月,基期价格指数为100点,T≧1;

是第i月的月末ESG价格指数产品样本数量;

是第i月N款产品中的第j款ESG理财产品月末近1个月净值增长幅度。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

本文作者可以追加内容哦 !