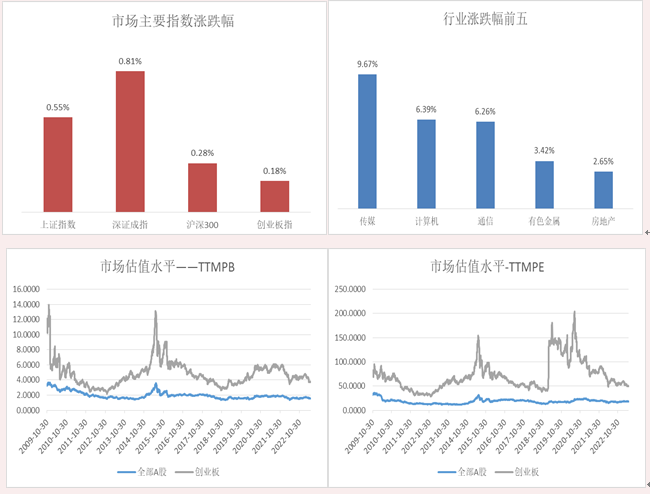

市场综述:

以上市场综述数据来源:wind,圆信永丰基金,时间截至2023年6月2日

市盈率(历史TTM_中值)[剔除规则] 不调整,市净率(整体法,最新)[剔除规则] 不调整

权益市场

1、 经济基本面

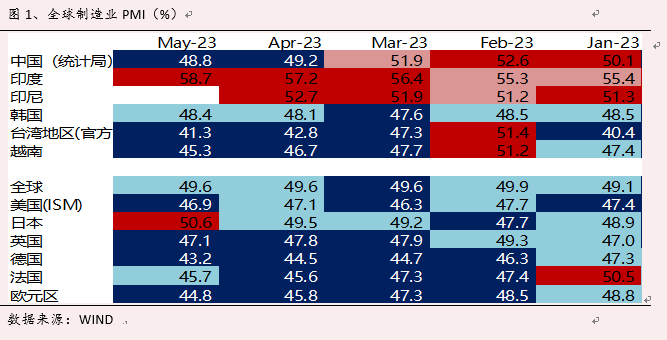

5月J.P.Morgan全球制造业PMI为49.6,连续3个月没有变化。原材料价格指数为49.3,自2020年5月以来首次出现下降。产出指数5月为51.5,创下11个月新高,其中,亚洲区域上升、北美和欧洲产出指数下降。新订单指数为49.3,较上个月略有下降。

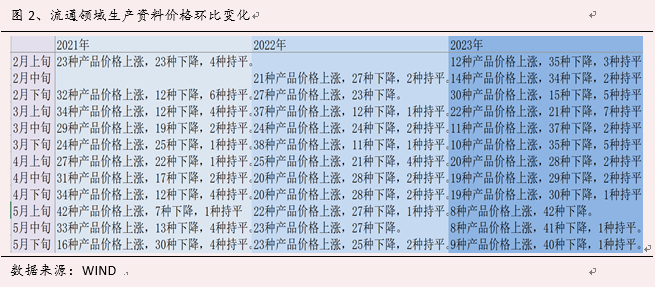

和全球制造业原材料价格指数类似,5月中国50种重要流通领域生产资料价格也出现了较大的跌幅。

5月份,中国制造业PMI为48.8%,比上月下降0.4个百分点,低于临界点,制造业景气水平小幅回落。

分行业看,食品及酒饮料精制茶、医药、专用设备、铁路船舶航空航天设备、电气机械器材等行业连续三个月位于扩张区间,产需保持增长;纺织服装服饰、计算机通信电子设备等行业生产指数升至扩张区间,生产环比改善。化学原料及化学制品、非金属矿物制品、黑色金属冶炼及压延加工等行业两个指数均位于45.0%以下的低位景气区间,产需明显回落。

非制造业商务活动指数为54.5%,比上月下降1.9个百分点。其中,建筑业商务活动指数为58.2%,比上月下降5.7个百分点;服务业商务活动指数为53.8%,比上月下降1.3个百分点。

从具体行业看,铁路运输、水上运输、航空运输、电信广播电视及卫星传输服务、互联网软件及信息技术服务等行业商务活动指数位于60.0%以上高位景气区间;资本市场服务、房地产等行业商务活动指数低于临界点。

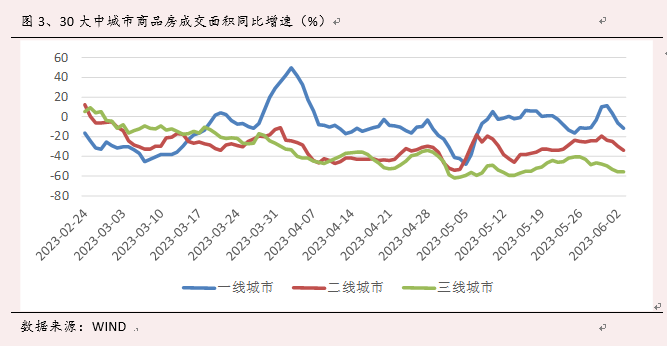

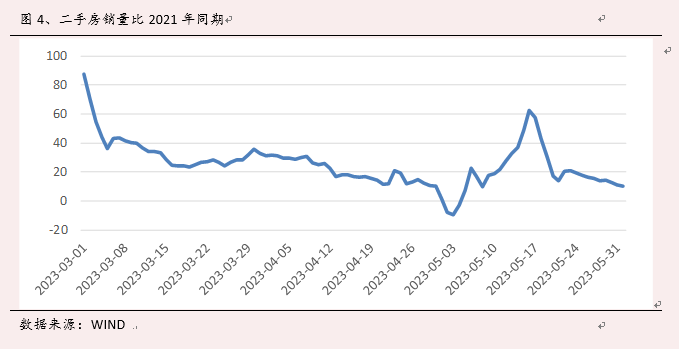

5月楼市整体供求延续4月下降走势,克而瑞百强房企销售操盘金额同比增长6.7%,较4月环比下降14.3%。1-5月份累计同比增长9.1%。超60%的新增货值集中top10。土地出让呈现“整体冷淡,局部火热”的状态。

6月3日当周,30大中城市销售面积同比增长24%,二手房(11城)同比增速36%,延续之前的趋势。

2、 政策面

北京时间周一凌晨,OPEC+部长级会议结果出炉。沙特宣布7 月额外减产100万桶/日,以提振萎靡不振的油价。OPEC+其他成员国合计产能目标未较此前计划有变,但现有减产协议将延长至 2024 年底。阿联酋获准在 2024 年提高产量,非洲部分国家配额相应减少。

3、 资金面

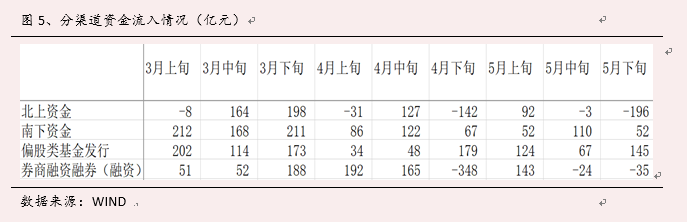

6月2日,在预期国内有刺激政策的背景下,北上资金当日净流入85亿元,逆转了之前持续流出的趋势。

4、 配置建议

参考去年的汽车购置税政策,政策刺激能改善2-3个季度的需求,但对于股票市场来说,更多是对于未来增长中枢的定价,政策刺激仅带来了2-3个月的汽车指数反弹。我们相对更看好增长潜力更大的成长类行业。

$圆信永丰双利A(OTCFUND|000824)$

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰兴利A(OTCFUND|001918)$

本文作者可以追加内容哦 !