飞熊投研【公司分享】

血液制品空间广阔,国药入股公司未来可期

卫光生物(002880)星级评定4星

1.国内血液制品领军企业

公司主要从事血液制品的研发、生产和销售,所处行业为血液制品行业。血液制品是以健康人血浆为原料、采用生物学工艺或分离纯化技术制备的生物活性制剂,属于国家重要战略性储备物资。

公司是国内最早从事血液制品生产经营、最早通过国家GMP认证的企业之一,目前拥有9个单采血浆站。公司浆站运营管理能力强,浆站平均采浆量在行业处于领先地位。

2022年实现收入6.7亿元(-26.4%),归母净利润1.2亿元(-42.8%),扣非归母净利润1亿元(-48.7%);2023Q1实现收入2.1亿元(+51.3%),归母净利润4574万元(+80.5%),扣非归母净利润4497万元(+88%)。

2.国药入股未来可期

公司控股股东深圳市光明国资局与中国生物签署合作协议,约定光明国资局与中国生物拟设立合资公司。合资公司成为公司控股股东,中国生物通过合资公司和武汉生物制品研究所有限责任公司控制公司42.5%的股份,成为公司间接控股股东,公司实控人由光明国资局变更为国药集团。

中国生物是世界500强企业国药集团的全资子公司,而卫光生物 是国家级高新技术企业、深圳市唯一的血液制品生产企业,下属浆站平均采浆量全国第一、血浆综合利用率和产品种类行业前三,2022年成为全国首个实现血液制品技术输出企业。近几年,卫光生物依托旗下卫光生命科学园,与深圳湾实验室、深圳医科院合作,不断向综合性生物医药企业转型。

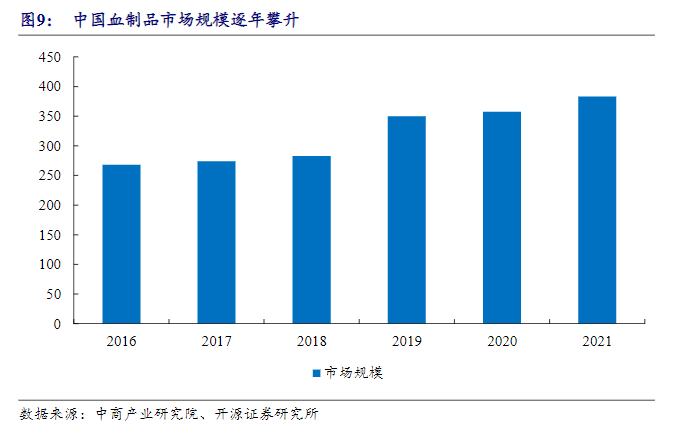

3.血液制品空间市场巨大

中国血制品行业市场规模同样呈现出逐年攀升的状态。2016年中国血制品市场规模为268亿元,2021年中国血制品市场规模为383亿元。

根据市场研究机构的数据显示,我国2022年血液制品市场规模400亿元左右,全球血液制品市场规模有望在2027年突破477亿美元,市场空间巨大。

4.收购西安回天浆站,注入浆量增长新动力

公司于2023年1月公告拟以2280万元收购安康回天浆站有限责任公司,后者前身系原安康单采血浆站,自然人夏玉珍持有其100%股权。公司将分两次支付股权转让款,首期付款684万元已于2023年3月支付。安康浆站应在首笔转让款支付后六个月内取得《单采血浆许可证》。本次收购后公司旗下浆站增至9个,未来新浆站的投采有望推动公司浆量加速增长。

5.积极推进在研管线,因子类产品有望进一步丰富

2022年公司顺利完成人凝血因子Ⅷ上市许可核查检查工作,2023年有望获批上市;人凝血酶原复合物上市许可注册申请获得受理;新型静注人免疫球蛋白(pH4)顺利获得临床批准,2023年将启动相关临床研究。人纤维蛋白粘合剂、WG-P03项目均已完成临床前研究,计划2023年递交临床注册申请。预计未来人凝血因子Ⅷ、人凝血酶原复合物上市后放量将加速公司业绩增长。

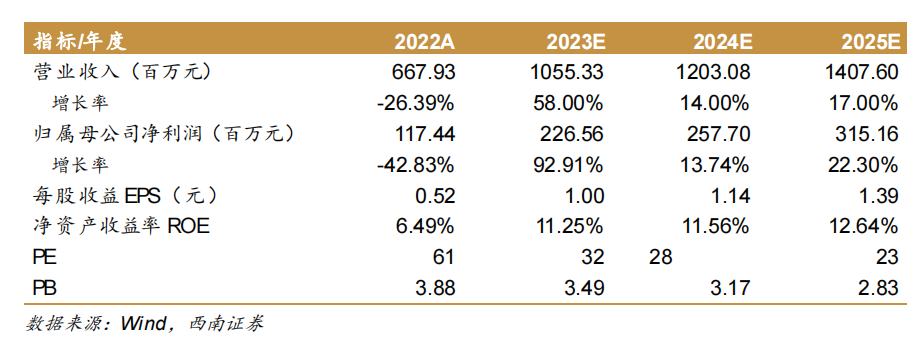

6.盈利预测

预计 2023-2025年归母净利润分别为 2.3亿元、2.6亿元、3.2 亿元,对应动态 PE 分别为 32 倍、28倍、23 倍。

以上为网络整理的基本面,不作为现阶段买卖依据

本文于6月4日首发于飞熊投研,请注意文内首发时间,本文仅为前期文章逻辑分享,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

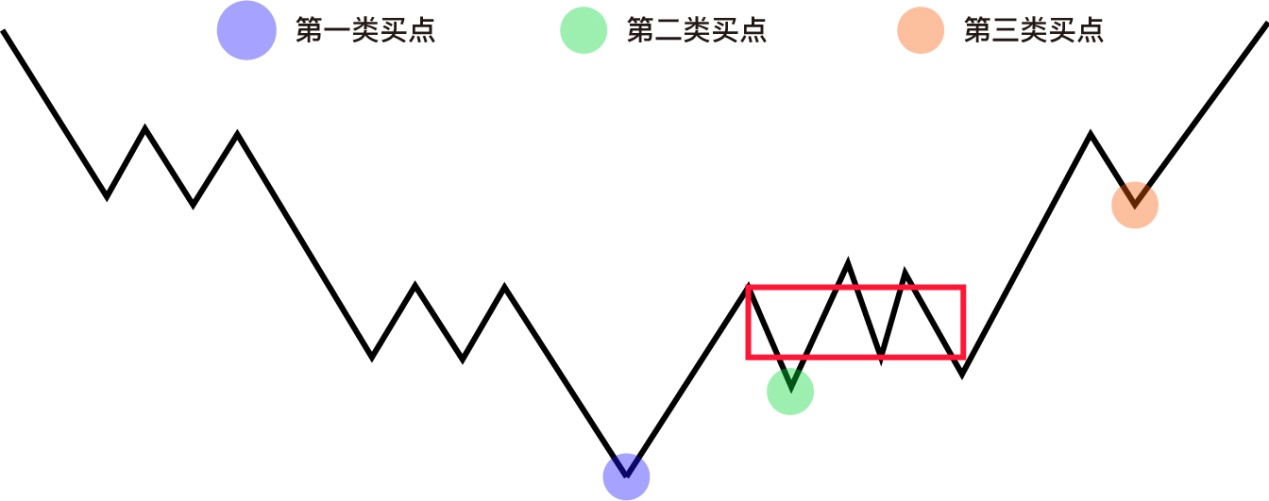

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

$卫光生物(SZ002880)$$博雅生物(SZ300294)$$天坛生物(SH600161)$

本文作者可以追加内容哦 !