我在《指数增强,怎么都是负增强啊?》一文中提到,当前A股拥有对应场外基金产品的红利策略指数,仅有14只,对应基金21只(不同份额合并计算)。随后,我又在《放弃牛市幻想,把握结构性行情》一文中,给出了判断基金持仓成长-价值风格的具体参考指标。所以,投资者完全可以利用以上两篇文章的数据,构建出一个自己的“红利成长-价值轮动策略”(更专业的说法或许是“红利杠铃策略”)。

我个人的计算步骤如下:

分别计算以上21只基金(不同份额分别计算有42只)在3个价值风格时间段和3个成长风格时间段的涨跌幅情况;

每个时间段涨跌幅最符合市场风格方向且绝对值最大的基金,得1分,其次为0.8分,以此类推,直到第五名,得0.2分,第六名开始不得分;

分别计算每只基金的价值、成长风格总得分,最终在成长、价值方向上各选出3只左右的基金,构建组合,其余得分不为0的基金均纳入备选池。

补充说明:假如某个时间段符合市场风格方向的基金数量不足5只,则依然按照顺序给符合市场风格方向的基金打分,不符合市场风格方向的基金直接记0分。(比如2021年12月13日至2022年2月21日,这段时间成长风格跌幅较大,但以上22只基金中仅有3只在这个阶段涨幅为负,所以最终只给了1、0.8、0.6分,0.4和0.2分的基金直接记为0分)。

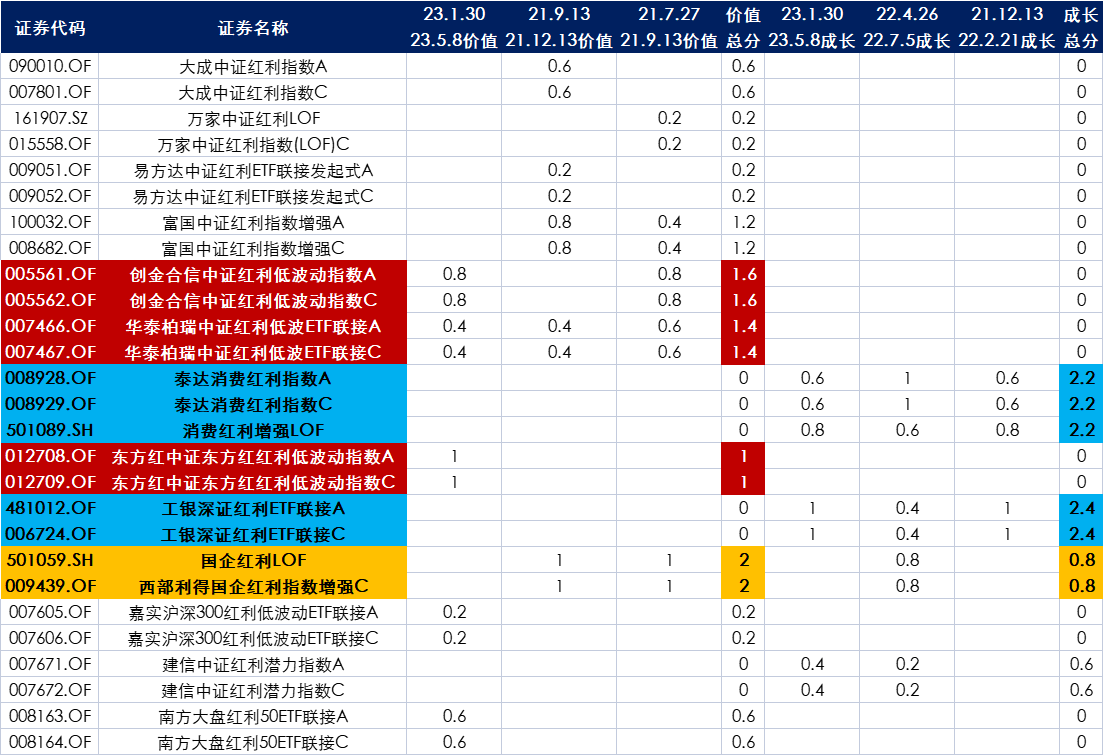

最终得分表如图,并且可得出如下结论:

红利价值风格指数,考虑中证红利低波和中证东方红红利低波指数,对应基金为创金合信中证红利低波动指数、东方红中证东方红红利低波动指数和华泰柏瑞中证红利低波ETF联接;

红利成长风格指数,考虑深证红利和中证主要消费红利指数,对应基金为工银深证红利ETF联接、泰达消费红利指数和方正富邦消费红利指数增强。

那么上图中的西部利得国企红利指数增强为什么标黄呢?因为我发现该基金在2022年4月26日至2022年7月5日间涨幅很大,体现出非常明显的成长风格(区间排名第二,得0.8分),但在其它评价区间内,该基金又体现出比较明确的价值风格(价值风格总得分2,排在价值风格第一)。考虑到盛丰衍总说过的“红利策略为底,略超配成长博收益”的表态,我想了想,还是将该只基金归纳为了“红利均衡策略”,独立于红利成长-价值二元体系之外。

除此以外,东方红中证东方红红利低波动指数的价值风格总分比富国中证红利指数增强低了0.2分,为什么我选了东方红的产品而放弃了富国的产品呢?因为在《指数增强,怎么都是负增强啊?》一文中我说过,富国这只产品的年度净值涨幅,相对中证红利指数都是“负增强”,所以与其让他“乱增强”,我还不如选一只安安心心跟踪指数的基金。

最后,基于和上一段同样的原因,我依然维持在《指数增强,怎么都是负增强啊?》一文中的观点,即买中证红利指数,就选万家中证红利LOF,放弃价值风格得分更高的富国中证红利指数增强,因为万家的产品年度净值偏离度最小。

$西部利得国企红利指数增强A(OTCFUND|501059)$ $创金合信中证红利低波动指数A(OTCFUND|005561)$ $泰达消费红利指数A(OTCFUND|008928)$

本文作者可以追加内容哦 !