前天,隔壁日本股市创了1990年以来新高;

昨天,创业板指创年内新低,三大股指均出现1%以上的调整,A股仅4500家下跌!

朋友跟我说,他账户的亏损创了历史新高,准备清仓关闭账户了。身边有同样的想法的朋友还不少。

只是,悲观者往往正确,乐观者往往赚钱。

市场都差成这个鬼样子了,与其绝望,不如乐观些,积极寻找机会,瞅准时机,将失去的都给拿回来。

我的乐观源自于三个方面出现了底部信号,第一是情绪层面,第二是资金层面,第三是估值层面。

从情绪层面,恐慌情绪已经走到极致。

5月份只有25只基金成立,发行规模207.47亿元,创下近8年新低。比现在还惨的是2015年9月,股灾的最后一个月,后续出现3个月的反弹行情。

从资金层面,通过M2折算模型计算市场底部,现在非常接近底部。

历史上市场没有跌破M2折算底部,上次接近底部是去年的4月和10月,距离底部还有20点的“微小”距离,后续也是出现季度级别的反弹。

从估值层面,沪深300指数的股债收益差又来到了-2X倍标准差的位置,过去十年只出现过5次,现在是第六次。

股债利差是用中国10年国债收益率减去沪深300股息率,指标越低表示股市越差,性价比越高。-2X倍标准差意味着历史上只有2.5%的时间比现在还差。

最近两次是2022年10月和2020年3月,配合下图,感受一下后续走势吧。

出现底部信号不代表明天就会涨,还需要宏观环境的配合。

以沪深300指数为例,当股债收益差触及-2X倍标准差,后续行情分三种情况:

一是国内经济强复苏,叠加海外经济也处在复苏周期,公司业绩大幅改善,比如2016年1月和2020年3月,沪深300指数走出大行情。

二是国内出台政策刺激,但企业业绩没有明显改善,比如2019年1月和2022年10月,沪深300指数反弹至-1X倍标准差,随后震荡。

三是没有重大政策变化,企业业绩没有明显改善,比如2012年6月,沪深300指数在-2X倍标准差的底部徘徊了半年,直到12月才出现反弹。

当下,我们更像是第三种情况,如果后续出台刺激政策,将走向第二种情况。

基于此,可以得出两种沪深300指数的投资策略:如果是打算长期定投,这个位置非常适合在底部收集便宜筹码;如果是想立竿见影的,等到经济复苏的速度加快,再考虑进场。

如果深入到行业层面,白酒、银行、港股互联网等与总量经济强相关板块,可以参考该模型。等后续出现重大政策变化,再考虑右侧布局也不迟。

当下,我们更多考虑与经济总量弱相关的板块,AI产业相关的行业,游戏、云计算、半导体等TMT板块。

这是反攻的第一条思路。

第二条反攻则是参考北上资金配置盘的抄底动作。

市场普遍认为北上资金是“聪明钱”,但它是个“大箩筐”,啥都往里装,有中资有外资,有追涨杀跌的短线交易盘资金,也有偏向买入并长期持有的配置盘资金。

这里我们参考配置盘的动向,结合行业的基本面,给出胜率思路与赔率思路两个方向的底部策略。

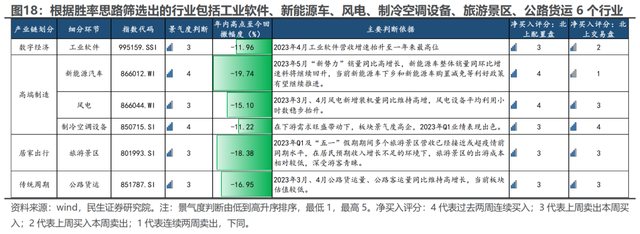

胜率思路,业绩不错,但受到市场悲观情绪影响,跌了不少的板块,包括6个细分行业:工业软件、新能源车、风电、制冷空调设备、旅游景区、公路货运。

赔率思路,业绩弱鸡,但估值非常便宜,赌一把未来业绩反转,包括8个细分行业:半导体材料、半导体设备、工业金属、磷肥及磷化工、水泥、玻璃纤维、航运、医药生物。

综上,市场大跌不可怕,可怕的是失去信心,机会永远会留给乐观者。

本文作者可以追加内容哦 !