2023年5月31日,国家统计局公布2023年5月PMI数据,制造业PMI48.8%,前值49.2%,制造业景气继续位于临界点以下。从分项来看,其中生产指数为49.6%,较前值下降0.6个百分点,位于临界值以下,表明制造业企业生产活动有所放缓;新订单指数为48.3%,较前值下降0.5个百分点,位于临界值以下,表明制造业企业市场需求有所回落;

那么制造业的景气水平会继续下滑吗?制造业后市如何演绎?小顾今天为大家带来了几组数据:

不断增强的产业政策

随着逆全球化的加剧,近年来顶层设计对产业的支持力不断增强,持续引导和支持制造业的发展。

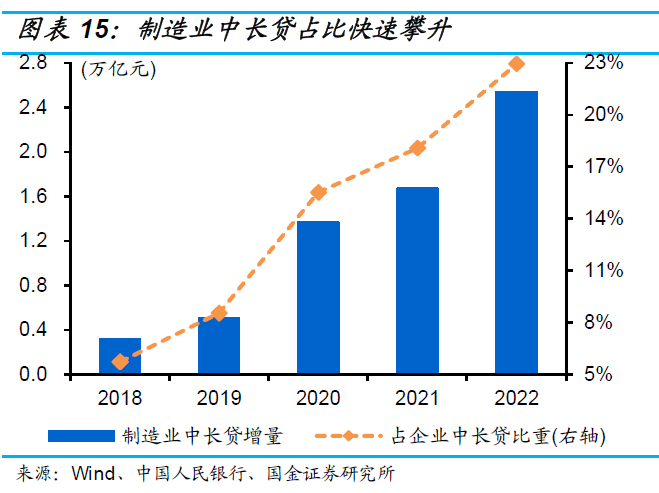

受此影响,银行贷款向制造业也有所倾斜,从下图可以看到,近年来制造业中长期贷款的占比大幅提升,由2018年的不足6%,抬升至2022年的23%。

(市场有风险,投资需谨慎。上述数据仅为市场过往表现的统计,不作为任何投资建议。)

持续增长的制造业投资

同时,从下图可以看到,自2020年疫情控制以后,制造业投资就出现了反弹,并在2021年年中开始加快增长。虽然2022年经济有所回落,但制造业投资依然保持增长。

(市场有风险,投资需谨慎。上述数据仅为市场过往表现的统计,不作为任何投资建议。)

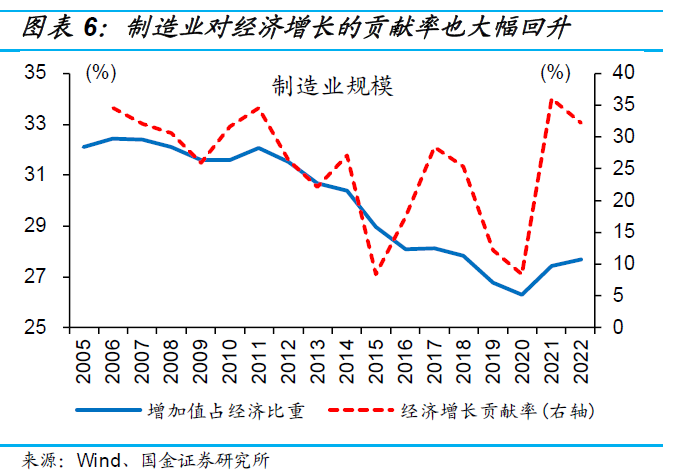

与此同时,制造业对国民经济的贡献也明显回升,2022年制造业增加值占GDP比重上升至27.7%,较2021年回升1.4%,基本与2018年持平。

(市场有风险,投资需谨慎。上述数据仅为市场过往表现的统计,不作为任何投资建议。)

逐步壮大的新动能

从制造业企业投资增速的结构上可以看到,近年来行业内还涌现了一批新动能,具体来看主要存在于以下两大方向:

1)由数字经济快速发展带动的计算机、通信和其他电子设备制造业,以及对应的上下游行业,即电气机械制造业、仪器仪表制造业以及有色金属冶炼及压延加工业。

2)由新能源相关产业链以及“双碳”带动的化工、仪器仪表制造业、有色金属冶炼及压延加工业和废弃资源综合利用业。

(数据来源:国家统计局,Wind,市场有风险,投资需谨慎。上述数据仅为市场过往表现的统计,不作为任何投资建议。)

随着新能源、数字经济为代表的赛道保持较高景气,其对制造业的拉动作用其实也不断增强,带动产业结构进一步调整。

小结

在中长期新发展格局下,当前的经济修复可能不仅仅是疫情影响消退后的一种短期简单修复,或许同时还是主动前瞻谋划的生产重布局、需求重调整。

往后看,在产业政策、制造业投资、制造业新动能的大力支持下,我们对于制造业后续的表现或许没必要那么悲观,甚至可以保持乐观,感兴趣的投资者可持续关注数字经济和新能源相关方向衍生出的一些机会。

风险提示:基金有风险,投资需谨慎。基金的过往业绩和评价机构的评价结果不预示未来,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,不代表本公司对基金业绩的任何承诺或预测。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人不保证基金一定盈利也不保证最低收益。

$申万菱信新能源汽车混合(OTCFUND|001156)$

$申万菱信新经济混合(OTCFUND|310358)$

$申万菱信乐享混合(OTCFUND|011488)$

#A股磨底期会持续多久?#

本文作者可以追加内容哦 !