6月8日,创业板指盘中跌近0.5%,刷新2022年4月27日的2122.32低点,创近三年来新低。从数据来看,创业板指数持续下跌,主要受电池、医疗、光伏产业链权重股拖累。

创业板指创三年新低

6月8日,创业板指盘中跌近0.5%,刷新2022年4月27日的2122.32低点,创近三年以来的新低。

截止收盘,创业板指报2123.96点。据Wind数据统计,创业板指自2021年7月高点至今跌幅达40%,继2022年下跌29.37%后,今年再跌9.49%。

东吴证券指出,创业板指继续破位下行,建议谨慎参与创业板的反弹,除非出现明显的见底信号。当前市场日成交额在9000亿元附近,是很难维持大权重与题材概念同时活跃的。短期在操作上,建议适当增强防守意识,多看少动。短期一些受益政策预期的品种仍可反复活跃,谨慎追涨。

“宁王”被机构看空

宁德时代是创业板指第一大成分股。6月7日,宁德时代跌超5%;6月8日,宁德时代高开低走,收盘报208.01元,微涨0.34%。今年累计下跌4.21%。

近期宁德时代持续调整,主因6月6日,摩根士丹利发布研报“看空”全球动力电池龙头宁德时代,将公司评级从同等权重下调至低配。

摩根士丹利指出,预计短期电池产能依然过剩,价格战不可避免;2023年出货预测仅320GWh,盈利预测仅有324亿。今年下半年二线电池制造商可能会采用更加激进的价格战略以获得市场份额,因此将宁德时代目标股价下调约16%至180元人民币。

同时,此前市场有传闻称,特斯拉Model 3在北美市场将不再使用宁德时代的磷酸铁锂电池。

6月5日午间,宁德时代辟谣称,“宁德时代不供特斯拉北美”的消息不属实,宁德时代与客户战略合作关系没有发生变化,会持续深化和提升。此外,宁德时代电池也未被美国海关扣押。

天风证券电新首席分析师孙潇雅认为,摩根士丹利于2020年、2021年也曾看空宁德时代,研究和投资都是仁者见仁、智者见智。

前十大权重全部下跌

面对跌跌不休的创业板指数,分析师表示,权重股砸盘是主因。

今年创业板跌9.49%,而宁德时代今年只下跌了4.21%。宁德时代作为第一大权重股,其涨跌幅影响指数走势明显。

相对来看,“宁王”虽然拖累了创业板指数,但不是主要的做空力量。那做空力量到底是谁?

据Wind数据统计,截止6月8日,创业板总市值前20股票中,今年13家股票下跌,仅7家股票飘红;而总市值前10股票中,今年全部股票下跌。

其中,总市值超过1200亿的亿伟锂能,今年累计下跌32.09%。亿伟锂能与宁德时代差不多,都属于动力电源、新能源龙头品种,或是创业板指最大的做空力量。

从2019年开始,亿伟锂能开始轰轰烈烈的上涨行情,3年涨幅接近10倍。然而从2022年开始,该股就开始步入调整,目前该股已较最高价下跌超过60%。

同样是千亿市值的智飞生物今年下跌24.10%;曾经的千亿市值、医美第一龙头爱美客今年下跌23.07%。

光伏曾是新能源赛道的大热门行业,眼见他起高楼,眼见他宴宾客,眼见他楼塌了。随着越来越多的企业加入光伏领域,行业逐渐陷入无序竞争的局面,随之而来的是光伏产业链价格的下跌。

反差:十多股创历史新高

在千亿白马、价值蓝筹为首的白马股拖累创业板指创三年新低之际,题材连板股却连续表现,相关中小市值板块营造一定的赚钱效应。

据Wind数据统计,截止6月8日,10多只创业板个股却逆势创出近期历史新高。

5只个股今年翻番。其中,天孚通信以192.23%的涨幅排名第一;兆龙互连、东田微、亚康股份、鸥玛软件翻番。

以天孚通信为例,2022年归母净利润4.03亿元,同比增31.51%;每10股派5.0元。公司兼具6G、CPO、光通信、光模块等最火概念;市场传闻天孚通信有两亿美元英伟达新增订单。

再兆龙互连为例,公司高速传输电缆及组件产品已广泛应用于云计算和数据中心领域,兼具高速互连、CPO、机器人等概念。网传英伟达将收购兆龙互连,扩充其在国内AI业务?兆龙互连回应称,消息不属实。

市场现积极信号

市场人士认为,接下来创业板跌破2100点也不应恐慌,反而是介入好时机,不破不立。

从创业板50指数成分股来看,今年拖累该指数主要是电池产业链;其次是医疗、光伏。

近几个月,新能源车获政策利好。动力电池是新能源汽车中的关键零部件,新能源汽车销量的增长能够带动动力电池产量和出货量实现快速提升。

6月2日,国常会议研究促进新能源汽车产业高质量发展的政策措施,为更大释放新能源汽车消费潜力,会议提出要延续和优化新能源汽车车辆购置税减免政策。

新能源汽车购置税减免政策延期将为新能源汽车市场带来利好。同时,新能源汽车市场表现依然亮眼。

中汽协数据,今年1至4月,新能源汽车产销分别完成229.1万辆和222.2万辆,同比均增长42.8%,市场占有率达到27%。

乘联会数据显示,5月新能源车国内零售渗透率33.3%,较去年同期26.6%的渗透率提升了6.7个百分点。初步统计,5月1-31日,乘用车市场新能源零售55.7万辆,同比增长55%,环比增长6%。

预计2023年中国新能源乘用车销量为850万辆,狭义乘用车销量为2350万辆,年度新能源车渗透率有望达到36%。

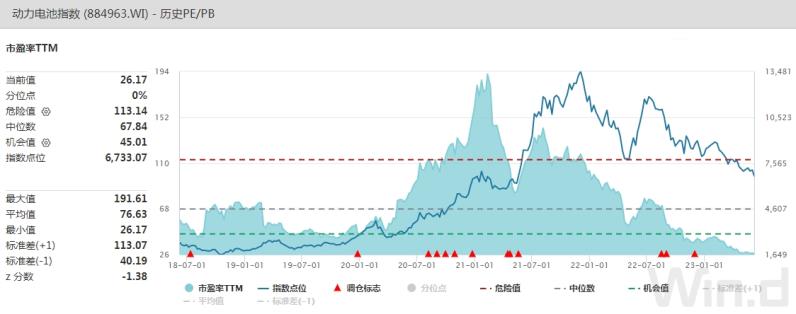

截止6月8日,Wind动力电池指数 TTM为26.17倍,低于中位数67.84倍,也低于机会值45.01倍。

6月8日,上海钢联数据显示,电池级碳酸锂报价涨1500元/吨,均价报31.5万元/吨;工业级碳酸锂报价涨1500元/吨,均价报30.15万元/吨。

光大证券指出,5月补库需求及锂盐贸易商惜售推动锂价持续反弹,下一阶段新能源车销量将是重点观测指标,国常会政策一定程度上稳定了新能源车消费预期。

中银证券预计全年动力电池需求量有望达到580GWh,同比增长40%以上。随着以碳酸锂为代表的原材料价格逐步回落,动力电池环节的盈利有望回升。

$天弘创业板ETF联接基金C(OTCFUND|001593)$$天弘创业板300ETF发起式联接C(OTCFUND|011317)$$宁德时代(SZ300750)$

本文作者可以追加内容哦 !