君逸数码IPO:客户集中独立性不足 地域依赖持续经营能力受限

君逸数码基本情况

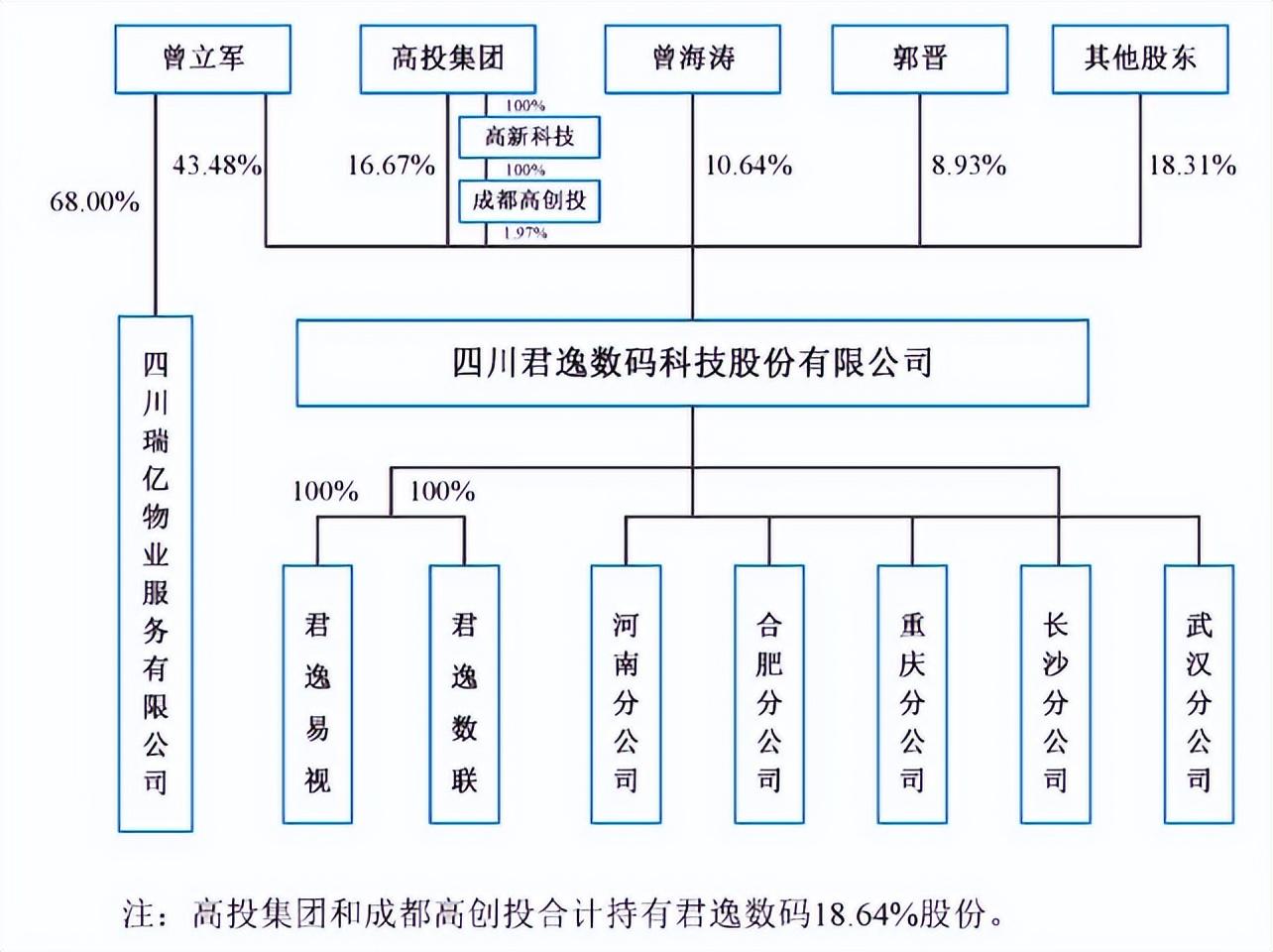

四川君逸数码科技发展有限公司成立于2002年5月,设立时注册资本500万元,注册地位于四川省成都市。2015年7月君逸有限整体变更为四川君逸数码科技股份有限公司(以下简称“君逸数码”)。目前君逸数码法定代表人为曾立军,注册资本9,240万元。

四川君逸数码是一家专业的智慧城市综合解决方案提供商,主要采用物联网、云计算等新一代信息应用技术,为政府机关、国有企事业单位等用户提供集“应用软件定制开发”和“智能化、信息化系统集成服务”为一体的智慧城市行业综合解决方案,业务环节涵盖智慧城市项目的技术咨询、方案设计、软硬件的开发、系统集成、项目实施和运营维护等。

四川君逸数码属于软件和信息技术服务业,智慧城市行业实行资质认证作为准入门槛,经过近20年的发展,四川君逸数码拥有多项行业相关资质证书,可以认为目前君逸数码在该领域具有较强的竞争优势。

2016年3月28日,四川君逸数码股票以协议转让方式在全国中小企业股份转让系统挂牌公开转让,证券简称为“君逸数码”,股份代码为“836106”。

2020年12月四川君逸数码向高投集团定向发行不超过1,540万股股票,发行价格为人民币7.59元/股,募集资金金额不超过11,688.60万元。此次发行后,高投集团持有四川君逸数码股份的比例为16.67%,高投集团控制的企业成都高创投持有公司股份的比例为1.97%,高投集团与成都高创投合计持有股份的比例为18.64%,成为四川君逸数码的第二大股东。

至最近一期注册稿签署日期,四川君逸数码的股权结构保持如此,未在发生变化。

2021年6月25日,四川君逸数码向创业板提交IPO申请,随后与上市委和交易所进行了多轮问询和回复。上市委员会的问询主要集中在毛利率下滑趋势、应收账款账龄较长、劳务分包比例较高等方面。

关联方交易不同寻常

根据申报材料,四川君逸数码作为分包方从总承包单位处取得,而建设项目的最终业主方或使用方是其第二大股东——高投集团或其关联方的业务在2019年至2021年确认收入金额占主营业务收入的比例为5.13%、19.68%和23.09%。

关于高投集团增资入股的原因,申报材料披露,称高投集团看好四川君逸数码未来市场发展前景,但2020年12月高投集团入股价格为7.59元/股,低于2017年8月外部投资者蓉兴创投、成都高创投、北京泓石入股价格9.00元/股。高投集团高级投资经理王鹏程担任四川君逸数码董事,但招股书中未披露委派王鹏程担任董事的原因,由于最终客户为高投集团或其关联方的业务收入占四川君逸数码主营业务收入的比例持续增长,王鹏程担任四川君逸数码董事是双方协商的结果,还是高投集团争取而来并不可知,四川君逸数码与王鹏程、高投集团之间是否存在潜在的利益安排,这都是合理的能够引人遐想和怀疑的情况,而四川君逸数码并未披露相关信息以消除疑惑。

地域依赖影响持续经营能力

根据招股说明书披露,四川君逸数码在西南地区的主营业务收入占主营业务收入总额的比例分别为70.81%、81.18%和77.68%,其中在四川省内的主营业务收入占主营业务收入总额的比例分别为56.78%、79.61%和76.92%。

虽然2022年来自四川省内的营业收入占比有所回落,但整体程上升趋势,这说明君逸数码存在较高的市场集中度,业务存在较强的地域依赖。

四川君逸数码目前主要客户为四川省内国有企业、政府部门、金融机构、事业单位等,而此类客户每年的采购行为都会受到国家政策以及各个板块预决算金额影响。当四川省政府某个板块的预算金额较上年下降,则很有可能会减少或暂缓对该板块智慧建设的投资,导致君逸数码的业绩产生波动。而事实上,事实上,君逸数码营业收入的波动与四川省政府的财政支出波动趋势确实总体一致。

君逸数码提供的产品可使用时间长,短期内不会再进行大型更新换代。随着君逸数码为四川省政府服务的主要项目的建成和成熟,当地政府对同类项目的投资力度减弱可能性较大,君逸数码后续持续经营的能力还依赖于四川省政府对未来智慧城市的目标规划和建设方向,若四川省智慧城市建设后续规划不明朗,公司未来的经营情况可能存在重大不确定性。虽然君逸数码目前正在积极向外进行拓展,促进企业形象的建立以及企业声誉的传播,加速其业务在其他城市落地和发展,降低区域市场集中的风险,但是公司在省外的业务尚处于初级阶段,市场开发成本高且会遇到一定的市场阻力。一旦四川省内同行业企业崛起,竞争加剧或政府对该领域的投资建设力度下滑,则其持续经营能力将受到较大不利影响。

客户集中导致独立性受损

四川君逸数码向前五大客户的销售合计金额占当期营业收入总额的比例分别为60.45%、75.85%和63.56%,核心客户较为集中。

通过上表可以看出,公司报告期内非民营企业客户占比分别为93.22%、97.30%和93.37%。以上非民营单位主要为国有企业、政府部门、金融机构、事业单位等,该类客户具有地位高、议价能力强、采购情况受到财政预算影响等特点。因此,君逸数码在获取该类客户订单时,一般处于较为弱势的地位,其独立性有所削弱。

君逸数码获取政府部门订单的方式一般为招投标方式。招股说明书披露,在报告期内君逸数码主营业务收入中,通过招投标方式获得的收入占比分别为84.41%、93.97%和93.45%,招投标方式获取客户的占比较高。君逸数码招投标方式获得业务占比较大,与其主要客户为国有企业、政府部门和事业单位高度有关。

若出现竞争力相当的竞争对手,而客户又对价格不满,则可能对君逸数码获取订单成功率造成威胁;随着客户相关项目的不断完善和成熟,可能对君逸数码产品及服务的需求有所降低,若君逸数码未能持续开拓新客户,或无法对客户情况的不利变化作出及时反映,则可能直接造成公司短期内经营业绩的波动。因此,君逸数码对于政府部门客户的依赖也使得上市委员会对其独立性产生怀疑。

本文作者可以追加内容哦 !