前段时间,股市流传着一个段子——

不孝有三:看多A股、看空美股、抄底港股。

海外股市频创新高,比如日经指数创1990年以来新高,英国富时100、法国CAC40指数都创今年新高...

A股就比较惨了,5月初从3400点一路下探到3200点下方。

不过,我对A股接下来的走势倒不担心。

从基本面看,据瑞银证券,2023年一季度全部A股盈利小幅增长3%,但剔除金融后同比下滑5%。一个原因是中上游材料价格在一季度维持在相对高位,中下游企业的利润率压力比较大。

而随着材料价格回落,以及低基数的影响,一季度可能会成为全年的盈利低点,盈利底部基本可以确认了。

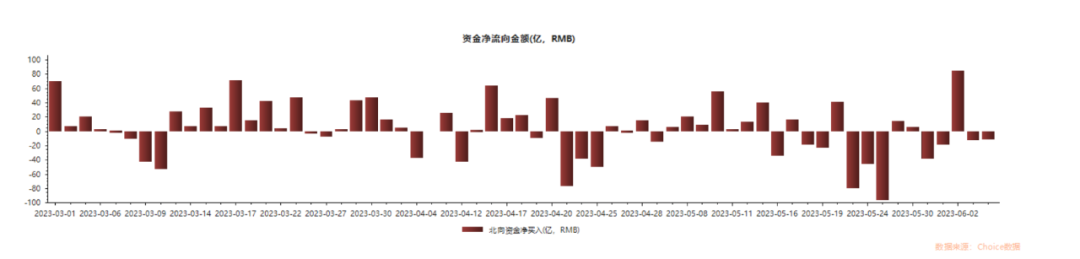

从资金动向看,从3月1日-6月6日,北向资金净买入822亿。6月2日,北向资金全天净买入更是达到85.34亿,单日净买入额创出近4个月新高。

聪明资金已经看到机会,率先行动起来了!

(数据来自:Choice,2023/3/1-2023/6/6)

所以,这时候我们不应该害怕,反而要把握当下时点积极布局。

不过,在目前这种行业轮动比较快的震荡行情下,最好是选择那些长期业绩、回撤双丰收的基金,把握好低位布局的同时,还能有比较好的持基体验。

01

业绩+回撤双丰收,中长期生命力强韧

像这样的业绩走势图,净值不断创新高,回撤也控制得比较好,是我们心中的理想权益基金。

(数据来自:,2018/8/30-2023/6/6)

这只基金便是长信金利趋势A,当前基金经理是高远。

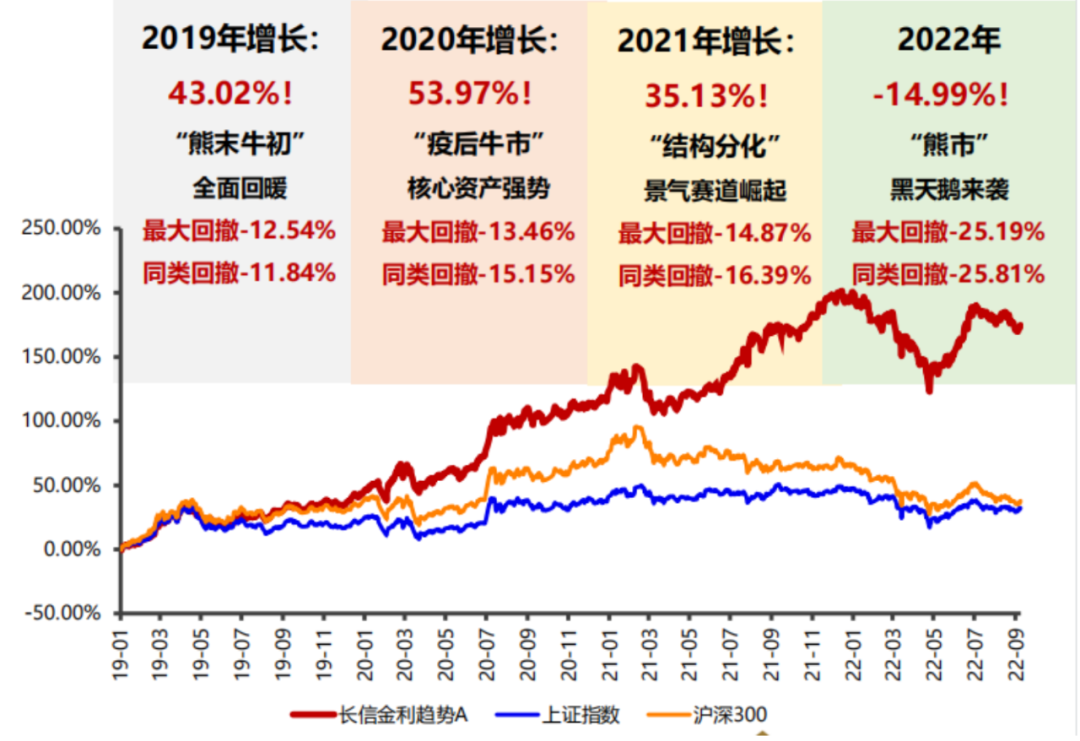

高远自2018年8月30日开始管理这只基金,期间经历了2018年熊市、2020年疫情爆发和美股熔断、2021年核心资产雪崩、2022年继续大震荡的糟心行情。

然而,越是分化的市场,越能检验基金经理实现超额和控制回撤的能力。

高远任职以来至今(截至2023/6/6),回报率达到122.66%,同期沪深300只涨了13.63%,超额收益高达109.03%。

具体看,长信金利趋势A近1年、近3年回报率分别为3.32%、77.69%,在同类排名中均位列前1/4。

(数据来自:海通证券;分类类别为主动混合开放型-强股混合型,评级计算截止日期2023/03/30,评价时间2023/04/01)

而且,期间最大回撤率只有-26.05%,均小于同期同类回撤。

(数据来源:wind,截至2023/05/16)

像2022年,有太多的突发因素,俄乌冲突爆发、全球疫情反复、大宗商品价格飙升等,上证指数从3500点上方猛砸到2863点,全年跌去15.13%,沪深300更是跌去近22%。

这种极致行情下,长信金利趋势A只跌了14.99%,在同类排名中始终保持在前50%的水平,可谓浪大船稳。

(数据来自:,2018/8/30-2023/6/6)

当然,大家感受最深的应该是今年的行情。

虽然放开后意味着经济要逐渐复苏,但市场对复苏强度预期、美联储后续紧缩力度都有比较大的分歧,市场分化很大,ChatGPT、中字头概念风光无限,其它大多板块却继续坐冷板凳。

分化行情下,基金产品便容易面临巨大的回撤。但长信金利趋势A今年以来(截至2023/6/6)的回撤率只有-11.53%,位于在偏股混合型基金中的前40%。

这一年多的极致行情,板块分化严重,其实对均衡配置风格的基金经理并不友好,因为如果买的不是热门赛道,净值就会很难看。

但不管是从业绩、还是回撤上看,长信金利趋势A都表现出了强韧的生命力,蛮适合作为我们的底仓产品的。

反正机构客户是已经配置起来了。

尽管2022年巨震不断,但长信金利趋势A的机构持有比例,从2021年末的39.89%上升到2022年末的63.58%。

还荣登2022年度金牛-长江最佳FOF标的基金榜单。要知道,全市场只有10只基金上榜。

我们之前分析过,机构在选基金上胜率确实比较高。能获得机构极度青睐、尤其是长期青睐的基金,说明机构很认可基金经理稳定的投资风格,以此作为中长期底仓配置。

02

宏观分析师出身,投资极具前瞻性

那么,高远是何许人也?

高远是复旦大学经济学专业博士,曾在海通证券担任宏观分析师,2013、2014年两次勇夺新财富宏观策略分析师第一。

说这些你可能没啥概念,但要说起他和姜超一起发布的那些研报,你可能就反应过来了—噢噢噢,是他呀!

比如2014年3月,姜超、高远发布了《产能过剩的前世今生与未来:去产能需壮士断腕》。

直指当前的产能过剩并不是周期性现象,在经济逐步下台阶的背景下,要化解产能过剩,只能收缩供给。

这份研报就像预言书,2016年初便开启了供给侧改革...

对宏观分析的前瞻性,不可谓不强。

但是,做分析师时各种精准预测,做基金经理后,“一顿分析猛如虎,一看亏成二百五”的不在少数。

那么,高远是如何做出这个成绩的呢?

细扒下来发现,他的投资框架很鲜明。

一是宏观上的自上而下视野+中观上的行业景气度分析。

出身于宏观研究,且前瞻判断能力强,这让他在投资时能及时转换风格。

比如,经济上行时,价值股的表现往往会更好,而成长股则会被冷落;经济下行时,成长股表现又会更好,价值股则会被抛弃。

同时,2014年加入长信基金后,高远的研究领域向行业迈进,覆盖了农业、银行、传统电力设备等行业,之后又陆续扩大到食品饮料、家电、光伏等行业。

基于宏观和行业研究的全覆盖,高远的投资具有比较强的左侧布局能力。

比如他在长信金利趋势2021一季报中提到:

过去两年流动性宽松,核心资产白马的估值到了偏高的水平,高估值积累的压力需要释放;而低估值的股票杀估值的风险较低,只要业绩略超预期,就容易有良好表现。

于是,降低了价值股的配置,转而投向成长股,在二季度将贵州茅台、迈瑞医疗、格力电器等白马价值股剔出前十大持仓,增配蔚蓝锂芯、晶盛机电等新能源成长股。

这一波从价值到成长,从医药、消费到新能源的及时切换,使得长信金利趋势在巨震不断的2021年斩获了35.13%的涨幅。

二是胜率优先,兼顾赔率。

高远认为,高胜率的股票如果买入价格太高,对应的赔率是不够的。这时候要做的,就是等待高胜率股票的估值掉到合理甚至低估,有了足够的赔率,才会积极参与。

他把胜率放在首位,投资的股票买入后要有比较高的赚钱概率。

在这个基础上,再考虑赔率。比如看估值,估值太高,赔率可能就低了,那就先等估值下来再找机会介入,安全性更高。

三是重估值。

其实前边所讲的两点投资框架就可以看出,高远对估值的容忍度并不高。

他认为,如果股票中长期逻辑、短期景气都没问题,但估值到了泡沫期,越涨越要卖。

2021年核心资产估值过高时,他便快速减仓。

尽管一些股票已经长期持有、并带来了丰厚收益,比如中国中免,到2021Q1,已经重仓持有16个季度,股价翻了12倍,但估值飚到150倍左右,他便选择了止盈离场,丝毫不留恋。

这也是他“胜率优先、赔率兼顾”理念的诠释,估值太高,赔率低了,那就先不玩了。

对估值容忍度不高,持仓安全边际更高,这也是他回撤率控制得好的一大原因。

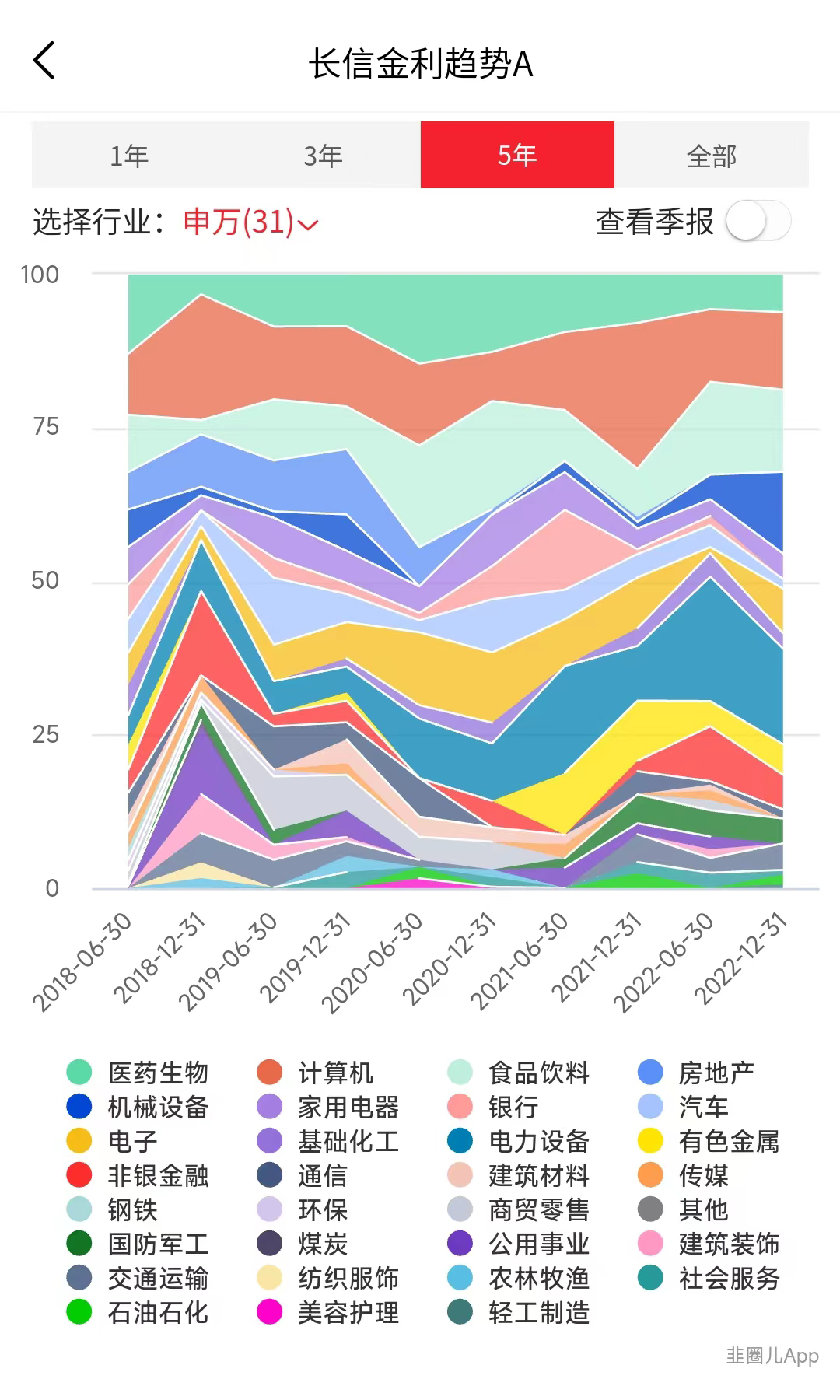

四是适度均衡+行业轮动相结合。

高远的行业配置偏向均衡,即使某个赛道再火热,他也不会进行单一押注。

(数据来自:)

比如2019年医药生物、食品饮料暴涨,根据年报数据,这俩行业也是长信金利趋势的第三、四大重仓行业,但占比分别只有7.33%、6.01%。

又如前边提到的,由于核心资产估值过高,他在2021年一、二季度逐渐切换到新能源上,但2021中报显示,电力设备虽然是第一大重仓行业,占比其实也只有15.22%。

这也可以看出,高远并非死守某个赛道的“顽固派”,他的均衡不是固定的死板均衡,而是会根据市场情况做灵活调整,适度均衡。

2018年行情低迷时,他主配公用事业等防守型板块;2018年底熊市末期,开始增配券商;2019-2020宽松期主配消费;2021经济承压时转投新能源等成长赛道...

可以说,他的行业轮动大多时候都做到了提前精准猎杀,体现的是他宏观前瞻能力、以及对行业研究之透,步步累积超额,把业绩做得长远。

这种是我比较欣赏的基金经理,毕竟同时擅长宏观、行业的基金经理,在业内还是蛮稀缺的。

6月12日,高远将发行新基金长信均衡优选(A类:018071;C类:018072)。

这将成为高远在管的第3只基金,精力上完全顾得过来,我觉得还是蛮值得考虑上车的。

现在也正好是低位布局股市的时候,跟着这种均衡老手的车,心里会更踏实。

$长信均衡优选混合A(OTCFUND|018071)$$长信均衡优选混合C(OTCFUND|018072)$

本文作者可以追加内容哦 !