大家好,我是陪你一起慢慢到老的广发基金养老鲸。

今天,养老鲸用简单的三步,教大家手把手开启一份适合自己的养老投资。

第一步,诊断自己的养老现状,设定养老目标。

先问自己两个问题:

按照现在的年龄持续缴纳社保,到退休的时候,能够领到多少基本养老金?

按照现在的收入水平,要达到70%以上的养老舒适度,需要多少资金?

小知识

养老舒适度=退休金收入/在职工资收入*100%,是衡量退休生活保障程度的关键性指标。

数字越大,说明退休后生活越舒适。根据世界银行的建议,养老金替代率大于70%,即可维持退休前的生活水平。

通过对比退休后自身基本养老水平与我们想要的养老舒适度之间的差距,我们就可以基本确定自己需要为养老提前筹备多少金额,开始规划自己的养老方案啦!

第二步,选择匹配的养老产品。

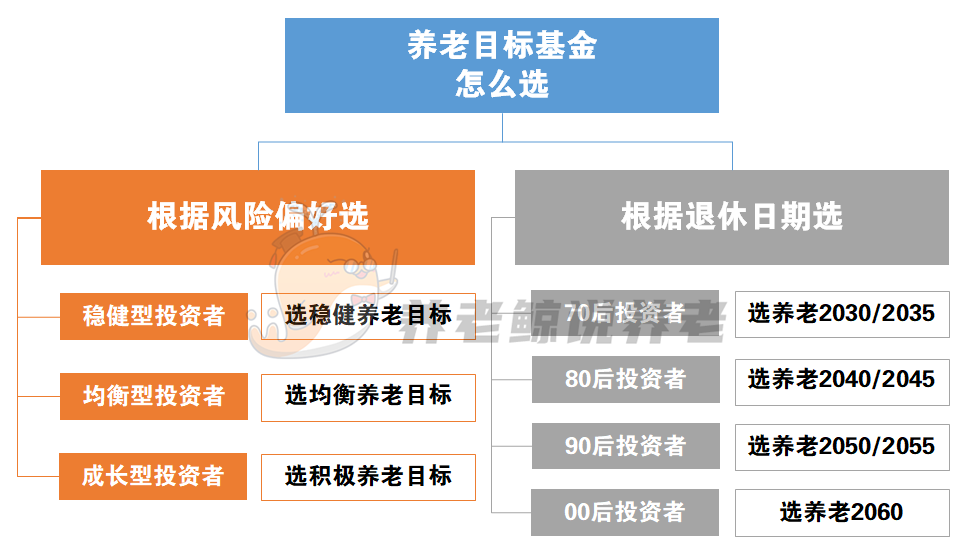

养老目标基金有两种,养老目标日期基金和养老目标风险基金。

养老目标日期基金是基于投资者的退休日期设计的,随着目标日期的临近,资产配置比例进行调整,匹配投资者风险承受能力的变化,适合风险偏好不够明确,希望以退休日期作为目标的投资者。

养老目标风险基金是基于事先设定好的风险等级水平设计的,力求将整体风险控制在预先设定的目标范围,根据风险等级的不同分为“保守”“稳健”“平衡”“积极” ,适合对风险等级、预期收益有明确要求的投资者。

第三步,根据自身财务状况来制定养老投资缴付方案。

目前,个人养老金能够税收优惠的上限为1.2万元,除了初期一次性投入之外,我们还可以通过每年1.2万元或每月1000元的定期投入方式,在尽可能减少对当前生活影响的前提下,把资金积累工作平摊在长期的工作生涯中,从而实现养老投资计划。

如果不知道如何提前规划养老,不妨参考以上三个步骤着手准备哦!

广发基金养老鲸,带你看懂个人养老金。

$广发均衡养老三年持有混合(FOF)Y(OTCFUND|017383)$$广发养老目标日期2035三年持有期(OTCFUND|018354)$$广发安裕稳健养老一年持有混合(FO(OTCFUND|017378)$

(文章来源:牛基投资社丨本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。投资有风险,选择需谨慎。)

本文作者可以追加内容哦 !