摘要:

调样后的300质量低波指数超配食品饮料、家用电器、公用事业、银行和汽车,超配行业风格较均衡,盈利能力和成长能力均有明显提升,但估值依然处于历史较低水平。近期央行降息以应对资金需求不足的问题,预期后续刺激经济及消费的政策将继续发力。300质量低波指数属于典型的大盘价值成长风格,当前超配行业受益于经济和消费复苏。鹏扬沪深300质量低波指数基金具备持仓透明、分散且费率低的特点,适合作为组合内300增强的投资标的。

(1)行业权重

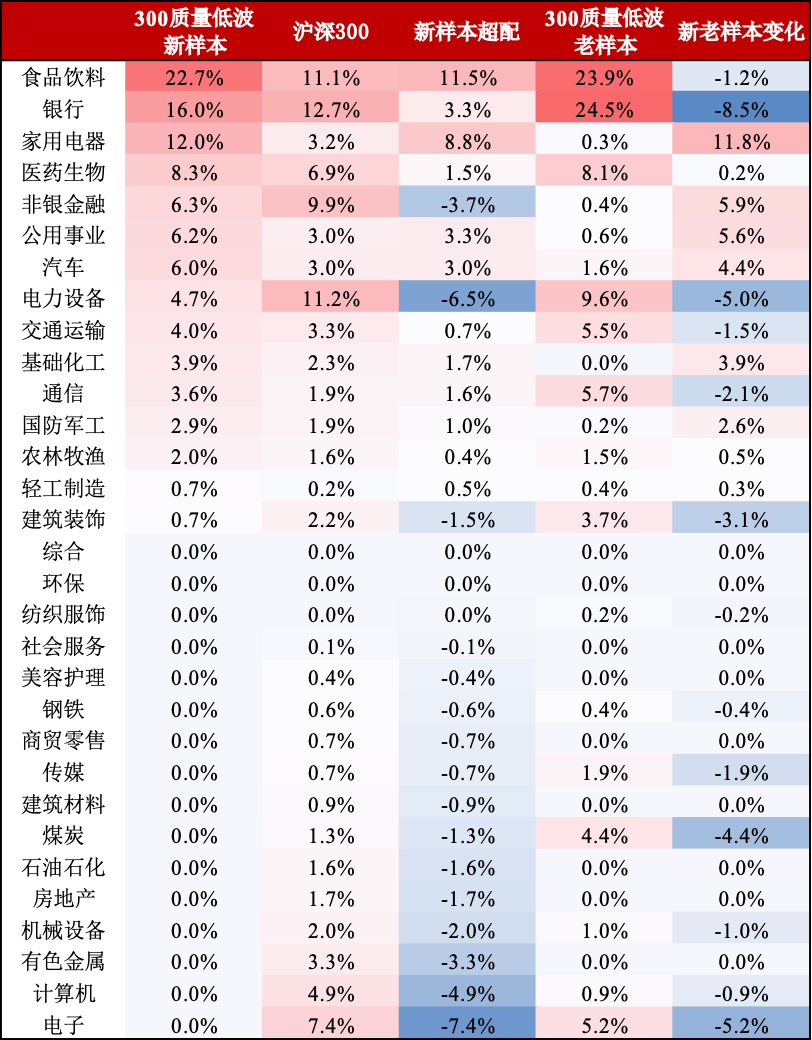

300质量低波指数本期调样的数量为27只,周转率为54%。这次调样后,银行和食品饮料依然为前两大权重行业,两者权重接近40%,其次是家用电器(12.0%)。相比沪深300指数, 300质量低波指数超配食品饮料、家用电器、公用事业、银行和汽车,前五大超配行业均受益于经济复苏。此外,新样本相较老样本权重变化较大的是家用电器(+11.8%)、非银金融(+5.9%)、银行(-8.5%)和电子(-5.2%)。

表1:300质量低波指数新老样本的权重变化

资料来源:鹏扬基金

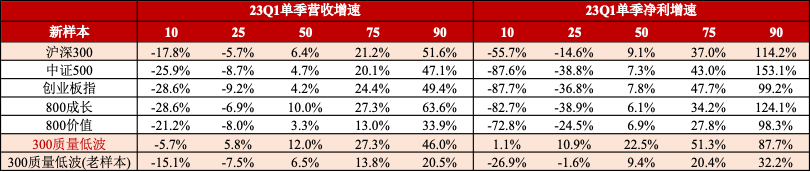

表3:300质量低波指数及其他主要宽指23Q1单季营收和净利增速

资料来源:鹏扬基金

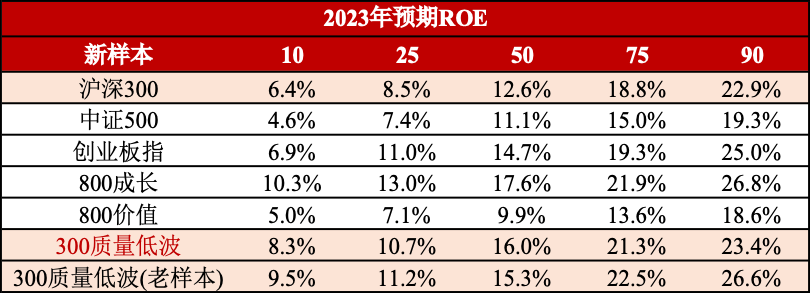

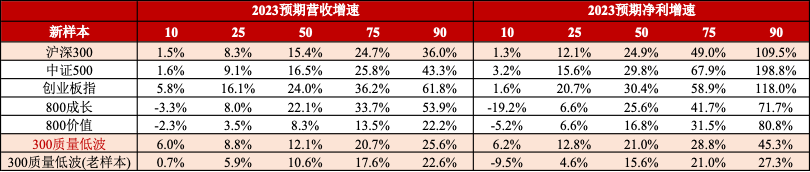

2023年预期增速上,新样本的预期营收和净利增速中位数均好于老样本,说明了新样本的成长性比之前更强。

表4:300质量低波指数及其他主要宽指2023年预期营收和净利增速

资料来源:鹏扬基金

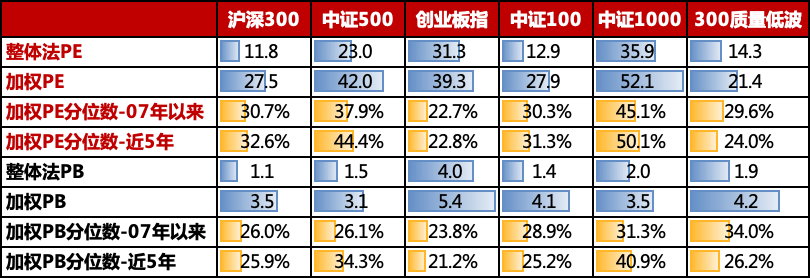

估值方面,300质量指数的整体法PE为14.3倍,加权PE为21.4倍,后者显著低于沪深300;2007年以来的加权PE分位数为29.6%,近5年加权PE分位数为24.0%,均低于除创业板指以外的主要宽指。

表5:300质量低波指数及其他主要宽指的估值情况

资料来源:鹏扬基金

整体来看,调样后的300质量低波指数超配食品饮料、家用电器、公用事业、汽车和银行,超配行业风格较均衡,盈利能力和成长能力均有明显提升,但估值依然处于历史较低位置。5月制造业PMI为48.8,连续2个月处于荣枯线下方,预期后续稳增长政策将继续发力,刺激国内经济持续修复。300质量低波指数属于典型的大盘价值成长风格,当前超配行业受益于经济复苏,我们看好300质量低波指数在2023年下半年的表现。

风险提示:预期增速数据取自市场公开信息,不预示指数未来走势,也不代表基金未来业绩表现,市场有风险,投资需谨慎。

$鹏扬沪深300质量成长低波动A(OTCFUND|011132)$

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

风险提示:本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !