本周研究了下红利成长-价值轮动策略的场内基金组合,本以为就是把场外基金组合的基金替换成场内基金,结果居然连挂钩指数都出现了比较大的变动,有点意思。

红利成长-价值轮动策略的场内基金组合和场外基金组合的筛选过程是一样的:

分别计算所有场内红利策略基金(共21只)在3个价值风格时间段和3个成长风格时间段的涨跌幅情况;

每个时间段涨跌幅最符合市场风格方向且绝对值最大的基金,得1分,其次为0.8分,以此类推,直到第五名,得0.2分,第六名开始不得分;

分别计算每只基金的价值、成长风格总得分,最终在成长、价值方向上各选出3只左右基金,构建组合,其余得分不为0的基金均纳入备选池。

补充说明:假如某个时间段符合市场风格方向的基金数量不足5只,则依然按照顺序给符合市场风格方向的基金打分,不符合市场风格方向的基金直接记0分。

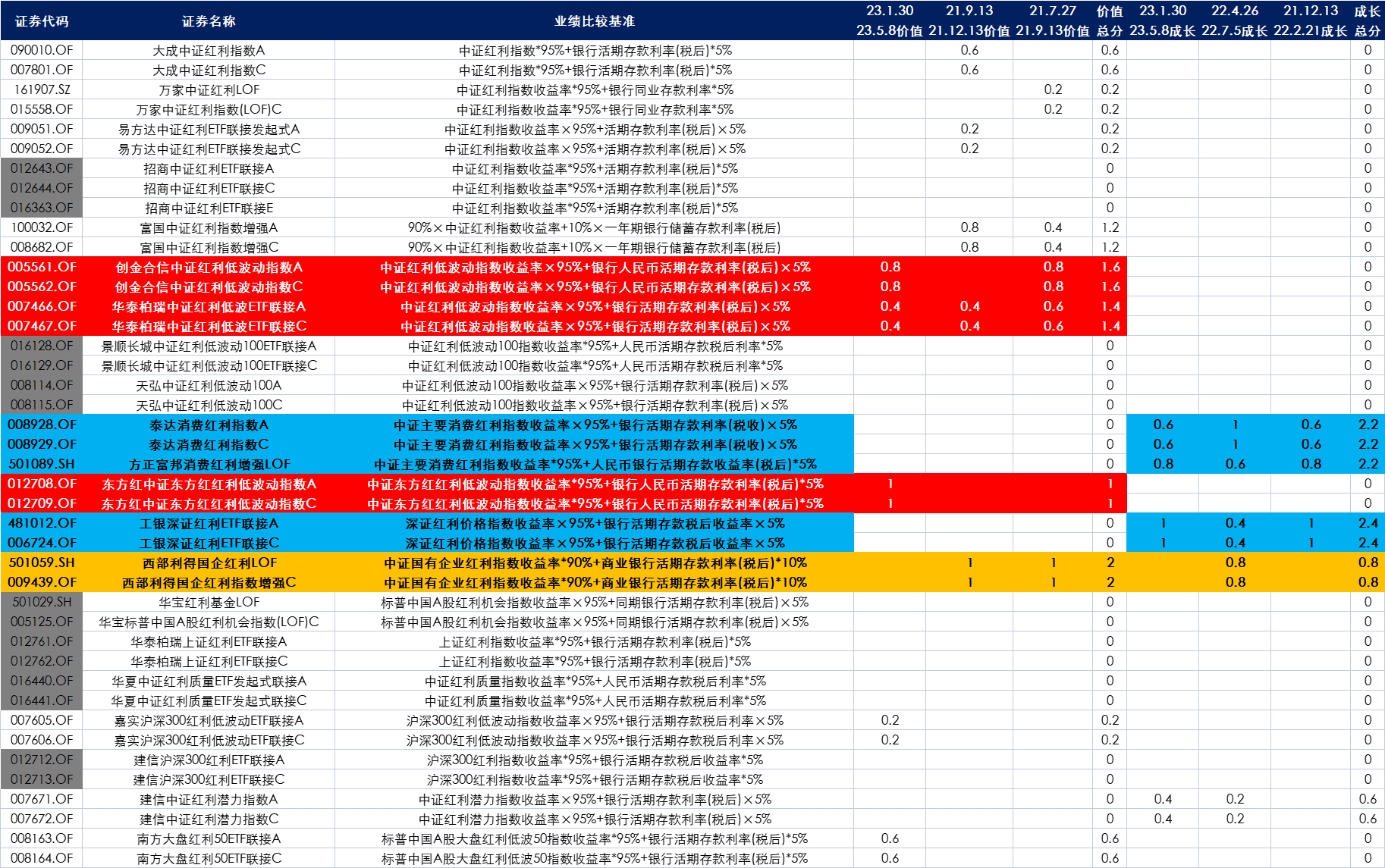

那么,最终构成红利成长-价值轮动策略的场内基金有哪些呢?看下图(图片有点长,因为场内基金的简称比较短,必须要把业绩比较基准挂出来,否则不知道其跟踪的是哪只指数),看不清的话,可以点击图片放大。

场内价值风格红利策略基金首选华泰柏瑞的红利ETF(跟踪上证红利指数)和华泰柏瑞的红利低波ETF(跟踪中证红利低波指数);

场内成长风格红利策略基金首选工银瑞信的深红利ETF、西部利得的红利ETF(均跟踪深证红利指数)和方正富邦的消费红利增强LOF(跟踪中证主要消费红利指数);

西部利得的国企红利增强LOF(跟踪中证国企红利指数)依然因为在成长、价值两个方向均有相对不错的得分(略偏价值风格),所以继续被划归为红利均衡风格。

按照当前市场成长风格反弹,价值风格补跌的短期走势看,如果要建立场内红利成长-价值轮动策略组合,最终的构成应该是:20%深红利ETF+20%红利ETF(西部利得深证红利)+20%消费红利增强LOF+20%国企红利增强LOF+10%红利ETF(华泰柏瑞上证红利)+10%红利低波ETF。

这是红利成长-价值轮动策略场外基金的风格得分表,对比上面的场内基金风格得分表,可以明显看出,上证红利指数在场内价值风格上的得分明显增加。即使不考虑中证东方红红利低波指数没有场内基金的情况,似乎也应该是中证红利指数顶上,而非在场外价值风格总得分为零的上证红利指数。

对此,我在研究了以上红利策略指数编制规则后,得出了两点个人结论:

红利策略指数想要在价值风格上得高分,增加“低波动率”要求是最有效的方法之一,而上证红利指数因为本身是在上证180指数(基本等同于沪市总市值最大的180只股票)成份股的基础上进行二次筛选,考虑到上交所大市值股票“自带”低波动率属性(没资金愿意炒),所以上证红利指数“歪打正着”符合了低波动率要求;

中证红利指数的场外基金太多,虽然整体价值风格得分不高,但各只基金或多或少都有得分,所以最终把上证红利指数在场外基金价值风格上的得分优势挤掉了。

另外,不知道大家看没看到,上面两个表格中,有些基金代码我用了深灰色背景,这说明这些基金在各自表格中的得分均为零(在成长、价值风格上的表现均无优势)。我将两个表格数据做了汇总,发现两款红利策略指数的指数基金产品在场内场外的成长、价值风格得分均为零——沪深300红利指数和标普中国A股红利机会指数。

首先需要说明的是,以上两款指数虽然在场内场外都“挂了蛋”,但整体还是偏向价值风格。只是由于红利策略指数大多都偏向价值风格,这个方向太内卷,所以这俩指数没卷过别人。

其次,这俩指数没卷过别人的原因也很简单,就是上文说的,没有纳入低波动率要求,毕竟它们的“表亲”——沪深300红利低波指数和标普中国A股大盘红利低波50指数,在场内场外的价值风格上都有得分。

最后,还是说一些红利成长-价值轮动策略基金组合的问题:

不论场内场外,红利成长风格策略指数基金都特别少,消费红利指数和深证红利指数与其说是红利策略指数,不如说是食品饮料(白酒+养猪)主题指数,所以一旦这个主题(这些细分行业)不再体现出红利成长风格(行业发展发生变化,不再强调分红),红利策略在成长方向上很可能迎来“溃败”;

基于历史数据的分析永远都回避不了一个问题——假设未来发生变化怎么办?君不见19、20、21年的明星基金们在22、23年跌落神坛的有多少?在当下这个充满变局的时代,没有什么历史数据是可以被当作“圭臬”的;

虽然我个人2023年在红利策略方向上的择时非常准确,但这也是红利成长-价值轮动策略基金组合的最大风险——万一我飘了,恰好择时套路又失效了,怎么办?我很难保证自己不会像很多非常自信,让粉丝从2021年公募基金结构性牛市顶点一路定投至今的大V一样,把大家坑了。

$深红利ETF(SZ159905)$ $红利ETF(SH510880)$ $红利低波ETF(SH512890)$

本文作者可以追加内容哦 !