今天在看浙江金龙股份招股书的时候,发现它生产的生活用纸里,包括给人代工的产品,受托加工的产品包括洁柔face可湿水面巾。下面截图里的洁柔湿巾好熟悉~因为我桌子上现在就有一包。

这条信息解答了我的一个困惑:

目前中顺洁柔的产能有80多万吨,新建华东40万吨高档生活用纸项目,以及四川30万吨竹浆纸一体化项目。为什么洁柔要新建这么多产能?项目完成后洁柔的产能会达到150多万吨,洁柔会面临着产能过剩的问题吗?

不过从委托加工的情况看,洁柔目前自有产能不足?

金龙股份还给出了其他应收款前五名厂商的数据,这里面就包括中顺洁柔。2022年,金龙股份应收中顺洁柔其他应收款30万元,账龄2-3年,主要是押金及保证金。从账龄看,洁柔跟它的合作关系或许不止一年了?洁柔产能不足,不只出现在2022年?

众所周知,供不应求是一种比较理想的状态,产能不足比产能过剩好。

产能不足,说明市场需求没有被满足,企业产能释放后还有增加销量的空间;但是产能过剩意味着市场饱和,竞争会更加激烈,不同厂商只能在存量市场上通过价格战等形式卖产品了。

通过金龙股份的招股书,我们只能推断出中顺洁柔可能是产能不足的;但是如果我们想知道更确切的消息,就得找下公司官方的说法。幸运的是,这些很容易找到。

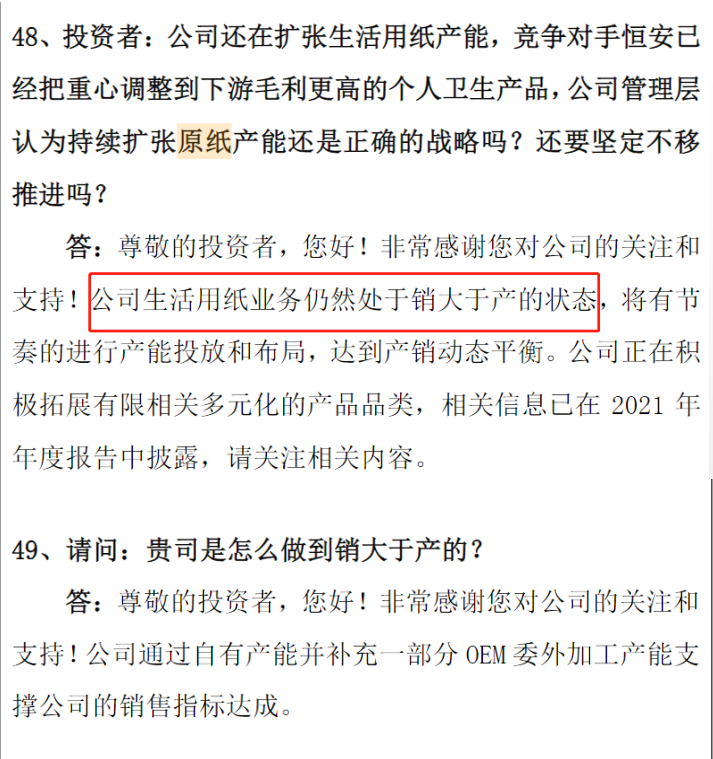

去年5月份的业绩说明会里,有投资者问“贵司是怎样做到销大于产的”;洁柔回复说“公司通过自有产能并补充一部分OEM委外加工产能支撑公司的销售指标达成”。这里面提到了“委托加工”,再次印证了我们开头放的那张图表达的观点,洁柔有些抽纸确实找人代工的。

现在的竞争环境比原来残酷很多了。

前几天看涪陵榨菜的招股书,里面提到:

本公司产品目前处于供不应求状态,由于产能不足,本公司通过外协厂进行了部分产品的生产,但仍不能满足市场的需求,发展受到一定限制。

这段话描述的是涪陵榨菜2010年的情况。

中顺洁柔描述的情况,跟涪陵榨菜十几年前的情况有些相似——都是自有产能不足,都需要委托加工,都需要扩建产能。不过凡事有利也有弊,扩建产能以后可能会出现产能过剩,涪陵榨菜已经给中顺洁柔做了示范。

2009年,公司榨菜产品产能为6.625万吨,所有产能合计6.975万吨。

2020年,公司设计产能16.73万吨,实际产能15.75万吨,在建产能11.60万吨。

2022年,公司设计产能47.33万吨,实际产能14.13万吨,在建产能22.50万吨。

诸多因素影响,2022年涪陵榨菜比2020年下降了1.62万吨,虽然公司的在建产能比2020年多了10万吨。可能涪陵榨菜在供给端具备一定的优势,但是需求端竞争激烈、消费动力不足等,对企业来说是更大的挑战。那么,2022年生活用纸销量下滑12.48%的中顺洁柔,会不会面临着跟涪陵榨菜一样的问题呢?

两年前有投资者问:

公司扩张速度很快,是否会出现行业产能过剩,导致消化不了产能?

公司回复说:

公司产能扩张是基于公司每年收入同比增长约20%左右,销量增加7万吨,产能增加10万吨来建设的,目前公司产能利用率90%以上,不存在您所说问题。

不过照2022年的数据来看,公司收入下滑6.34%,销量也下滑;我们且看它2023年的表现吧。世界上唯一不变的就是变化,市场环境变化好快,如果今年再有投资者问“产能扩张是否会消化不了”的问题,洁柔的回答还会不会跟两年前一样呢~

本文作者可以追加内容哦 !