本周, 股债性价比指标略低于 2016 年以来 90%分位数,全 A 指数量化大格局信号转为“春天 ”格局(即中期有支撑的格局)。

上周我们提到了, 目前的市场处在底部特征凸显和等待催化因素的矛盾之中,在触及缩量异动阈值后,“ 沪深 300 股债性价比 ”超过历史 90%分位数、“融资买入额/两市成交额”低于历史10%分位数、5 月份公募“股票+混合”型基金新发份额都呈现出了明显的底部特征。从本周表现看,全 A 指数突破最近 20 个交易日的最高价,周度上涨 3.00%,6 月以来累计上涨 3.42%,有望终结月线级别四连阴(2-5 月),“融资买入额/两市成交额”也从上周的 6.74%恢复到了 7.20%以上。

$鑫元中证1000指数增强发起式A(OTCFUND|017190)$

本周也是宏观事件较多的一周,从 OMO 到 MLF,国内两大利率同步下降 10bp, 美联储 6 月议息会议则是暂时按兵不动,本次声明的正文内容与 5 月的正文相比也没有实质变化,只有修辞上的小幅变动,关于点阵图与经济预测方面, 联储上调了今年的 GDP 增长预测(0.4%到1.0%),下调了今年的失业率预测, (4.5%到4.1%),上调了今年的核心PCE通胀预测(3.6%到3.9%),整体看来,联储对软着陆有充足的信心,同时联储认为当前的去通胀进程可能会出现反复。受此影响,短期强宏观指数的表现相对更优,当周沪深300相对中证1000 跑出了0.63%的相对收益。

对于短期的市场,如果市场对国内一篮子宏观政策的预期和美联储经济软着陆的预期加强,大盘价值的风格或占据暂时的优势(与去年11月类似),同时大盘成长也会出现一定的修复,但从中期市场的风格角度看,当前宏观流动性和微观企业盈利两个视角都显示出,小盘成长中期相对更优的概率更大。

从最新一个月各大行业的交易拥挤度来看,本周各大中信一级行业的拥挤度 发生了微弱的变化。近期传媒的拥挤度还是相对较高,通信和计算机的拥挤度较上周有所提升,其他行业的拥挤度指标从各个侧面几乎都回落到来了2016年以来 95%分位数以下。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

北向资金方面,随着汇率在本周四出现一根 500 多 bp 的长阴,跌破 10日均线,北向单日净流入了 92 亿,这是今年 2.9以来最大单日净流入,当周累计净流入 143.91 亿,6 月份以来累计净流入了 228.53亿,超过历史月均水平,符合之前汇率一旦跌破5日、 10日线,北向一触即发的预期,不过从每天日内盘面可以观察到,目前的北向资金仍然具有较强的边际定价权,盘中横盘的时候,北向稍有10亿左右的净流出就带动了大盘 0.5%以上的跳水幅度,反过来10 亿以上的净流入就会带动大盘0.5%以上的拉升幅度,这也反映了其他的增量资金不足,不少主力资金依旧以北向流向作为一个风向标。

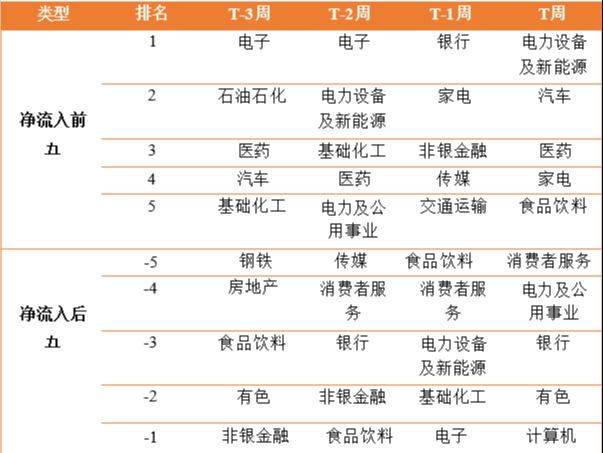

近一周,北向行业净流入最大的三个行业电力设备及新能源、汽车和医药(上周为银行、家电和非银金融),净流出最大的三个行业为计算机、有色和银行。

(上周为电子、基础化工和电力设备及新能源)

总的来说, 当前大格局信号时隔两个月发生转变, 股债性价比指标也有所回落, 略低于了2016年的 90%分位数,公募基金新发份额已经创出了近八年的最低点, 在汇率可能阶段性见顶的情况下,北向的边际流入会对两市形成增量的支撑,同时影响到其他主力资金的情绪。下一阶段仍处于定价宏观政策预期的阶段,总量政策上稍有的边际改善便会对强宏观指数起到修复作用, 这些消息面的因素会同步被汇率的走势和期权市场的隐波 price in,所以密切关注价波关系是每天落实的到操作的方法, 但若从中期宏观流动性和微观企业盈利来看, 历史回测显示中证 1000 等小盘成长指数中期更优的概率更大,因此在这一轮修复过程中,也要注意风格的逐步平衡。

本文所有数据来源:WIND

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !