一、本周复盘

(一)利率债市场

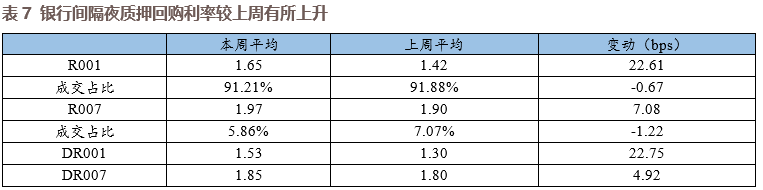

资金面方面,全周央行公开市场累计进行500亿元7天逆回购操作和2,370亿元MLF投放,共有100亿元7天逆回购和2,000亿元MLF到期,因此全周累计净投放为770亿元。资金价格方面,DR007在1.81%-1.94%区间波动,R001在1.42%-2.04%区间范围运行;银行间隔夜回购加权平均利率较上周上升22.61bp,报1.65%;7天资金平均价格较上周上升7.08bp,报1.97%。

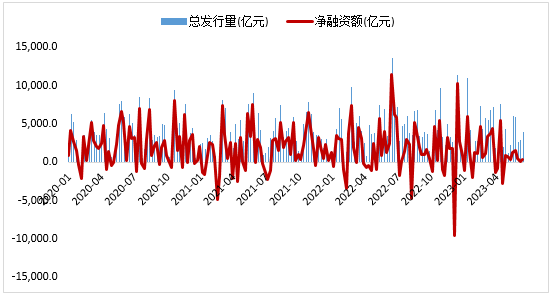

一级市场方面,本周利率债(国债+政府债+政金债)总发行额3,876.02亿元,较上周上升920.98亿元,其中国债、地方政府债、政金债发行额分别为1,734.10亿元、1,951.92亿元和190.00亿元,与上周相比,分别变动442.30、842.48、-363.80亿元。本周利率债净融资额358.20亿元,较上周上升302.73亿元,其中国债、地方政府债、政金债净融资分别为-453.40、671.60、140.00亿元,与上周相比,分别变动-941.86、501.39和743.20亿元。

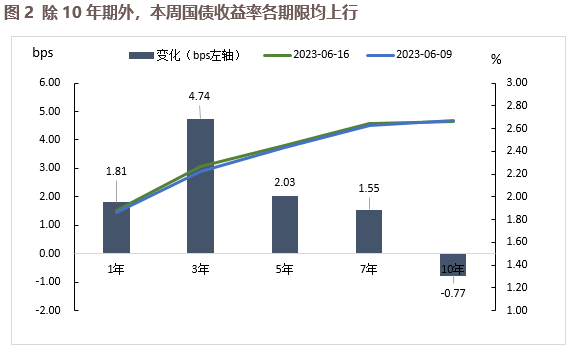

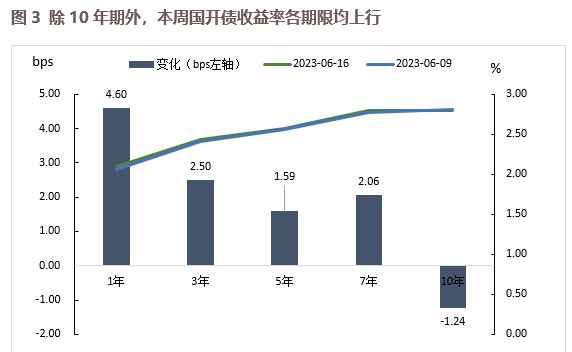

二级市场方面,本周利率债成交量5.2万亿,较上周上升8,791.85亿。除10年期外,本周国债、国开债收益率各期限均上行,国债期限利差小幅走阔。

(二)信用债市场

一级市场方面,本周信用债共发行3,227.22亿元,总偿还2,104.52亿元,净融资1,122.70亿元。发行利率方面,本周中期票据AAA级、AA级及以下发行利率有所下降,AA+级发行利率有所上升。具体来看,AAA下降10bp(3.26%,前值3.36%),AA+上升218bp(5.42%,前值3.24%),AA及以下下降35bp(3.55%,前值3.90)。

二级市场方面,信用债合计成交8,827.49亿元。AAA级产业债和城投债收益率来看,本周各期限AAA级产业债、城投债收益率以下行为主。1年期AAA级产业债平均收益率较上周下行5.0bp,1年期AAA级城投债平均收益率较上周下行3.3bp;7年期AAA级产业债下行1.5bp,7年期AAA级城投债下行2.0bp。

二、宏观要闻

央行调降OMO利率。6月13日,人民银行公告称,为维护银行体系流动性合理充裕,以利率招标方式开展20亿元7天期逆回购操作,中标利率1.90%,较前一日下降10个基点。同日,央行还宣布下调常备借贷便利(SLF)利率10个基点。随后的6月15日,央行如预期下调1年期MLF中标利率10个基点。从此前经济景气度指标来看,再结合央行行长的讲话,市场对以及此次OMO利率调降已有一定预期,降成本、扩内需或是本次OMO等政策利率调降的原因。

我国5月金融数据整体偏弱,但信贷结构仍有支撑。6月13日,中国人民银行发布2023年5月金融数据。5月我国新增社会融资规模为1.56万亿元,同比少增1.28万亿元,社融规模存量同比增速下降至9.5%;金融机构新增人民币贷款1.36万亿元,同比少增5,300亿元;金融机构新增人民币存款1.46万亿元,同比少增1.58万亿元;M1、M2均有所回落,M1同比增加4.7%(前值为5.3%),M2同比增加11.6%(前值为12.4%)。社融方面,实体信贷、政府债券、企业债券融资放缓,表外融资同比少减。信贷方面,5月当月居民端短贷、中长贷均继续修复,主要拖累项来自于企业短贷与票据融资。

国家统计局发布我国5月经济数据。6月15日,国家统计局发布2023年5月经济数据。5月份,我国社会消费品零售总额37,803亿元,同比增长12.7%,季调环比增速升至0.4%。其中,除汽车以外的消费品零售额33875亿元,增长11.5%。餐饮收入、商品零售环比分别上升8.5%、8.3%。投资方面,1-5月固定资产投资完成额累计同比增长4.0%,基建投资增速小幅回升,电力投资贡献较大,制造业投资增速回落,但部分下游行业投资增速有回升迹象。工业生产方面,5月当月全国规模以上工业增加值同比增长3.5%,采矿业增加值同比下降1.2%,制造业增长4.1%,电力、热力、燃气及水生产和供应业增长4.8%。

美联储6月暂停加息。美国5月CPI同比增速继续回落,同比增加4.0%(前值为4.9%);核心CPI同比增加5.3%(前值为5.5%);CPI季调环比增速为0.1%、核心CPI季调环比增速为0.4%。美联储6月议息会议决定暂停加息,但会后公布的联邦基金利率点阵图显示美联储对于年终的利率预期从5.0-5.25%上调至5.5-5.75%,年内或还有50个基点的加息空间。

三、市场研判

资金面来看,受税期影响,本周资金面有所收敛。全周央行公开市场累计进行500亿元7天逆回购操作和2,370亿元MLF投放,共有100亿元7天逆回购和2,000亿元MLF到期,因此全周累计净投放为770亿元。资金价格方面,R001加权平均利率较上周上升22.61bp,报1.65%;R007加权平均利率较上周上升7.08bp ,报1.97%。债券方面,除10年期外,本周国债、国开债收益率各期限均上行,国债期限利差小幅走阔。全周来看,前半周受央行下调7天期逆回购操作利率等政策利率带动,收益率快速下行。周四公布的5月经济数据不及市场预期,稳增长政策预期提升,叠加资金面边际收敛、止盈压力等因素共同影响下,债市后半周有所回调。当前债市未出现支撑收益率趋势性上行的动力,后续或仍以震荡走势为主,可关注下周即将公布的6月LPR报价。

附:图表附注

图1 本周利率债(国债+政府债+政金债)总发行量、净融资额均有所上升

注:华润元大基金整理,内容来源于公开渠道。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人及基金经理过往获奖经历不预示本基金未来业绩表现。

上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点,历史业绩不代表未来收益。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,确认已知晓并理解产品特征和相关风险,具备相应风险承受能力。

本文作者可以追加内容哦 !