自从2018年贸易战之后,半导体和芯片的问题,就再次浮现在台面上了。

对方各种拉清单的操作,使得我们不得不进行快速的国产化替代。

尽管这个过程非常之艰难,但却是我们不得不去做的事情。

而今天要分析的卓胜微这家公司,就是在大规模国产替代中的一员,并且是射频芯片的中坚力量。

卓胜微这家公司曾经风靡一时,上市两年就坐上了江苏“股王”的宝座,股价翻倍的速度是真快,两年居然翻了40倍。

不过近两年,完全相反,股价腰斩再腰斩。

这么短的时间,这么大的波动,还是不常见的。

是什么原因造成了这个异常现象?炒作还是公司变化就有这么大呢?

下面我们就来解答这个问题。

一、公司

卓胜微比较年轻,2006年创立,创始人叫“许志翰”。

这种高科技公司的创始人,很多都是技术大佬,许志翰也不例外。

1972年出生,还很年轻,才刚过50岁。

从小是学霸,这是理所当然的,考上清华大学,也是情理之中的,专业是计算机科学与技术,后来去美国圣克拉拉大学的电子工程专业读研究生。

毕业之后在美国工作了一段时间,2002年回到中国,加入“杭州中天微”当副总,这家公司后来被阿里收购了。

当时许志翰并不是做射频芯片,沉迷在嵌入式CPU里面。

后来由于内部原因,许志翰离开杭州中天微,独自创立“卓胜微”。

创业之后也不是做射频芯片了而是做电视芯片。

那个时候还没有现在无比方便的网络电视,不用天线,不用机顶盒,打开设置,连上WIFI,买个坑死人的播放软件会员,就可以看电视。

现在电视机里面的软件,真的很坑,有没有同感的?

2006年的电视,有三个分支,分别是“有线、卫星和地面”电视。

其中有线和卫星电视是归广电管,地面电视技术,现在应该很少有人知道,在当时有很多企业在研究这个领域的芯片,我以前有个朋友就是做这个的。

但是后来政治层面的原因,广电不喜欢路面电视,所以硬生生把这条路给挖断。

所以那些年研究路面电视相关技术的公司,被团灭。

而卓胜微恰恰也选择了路面电视,所以创业之初拿到的投资,烧光之后,即将渣都不剩。

正常情况下,面对这样的局面,很多人都是直接退场,没钱没市场,还留着干嘛?

但是许志翰不这样想,业务可以关,路可以重新选,但是事业不能断。

于是自掏腰包,跟合伙人一起,先后借了1000万,来维持公司的开支,只要还在场上,就有翻盘的机会。

经过反复考察和思考,时间已经是2009年,手机步入3G时代,现在1995年之前出生的孩子应该用过3G的手机,完全没法跟现在的4G手机比。

但在当时,已经很好了,慢是慢了一点,可以聊天,可以上网,可以看电视,可以玩游戏,无非就是画面没那么好,卡顿多一点。

相比2G来说,已经是一个天上一个地下,频段增加很多,手机收发信号的效率,要高很多。

这就产生了一个需求,那就是给手机处理信号的“射频芯片”,这个东西直接决定了手机网络速度。

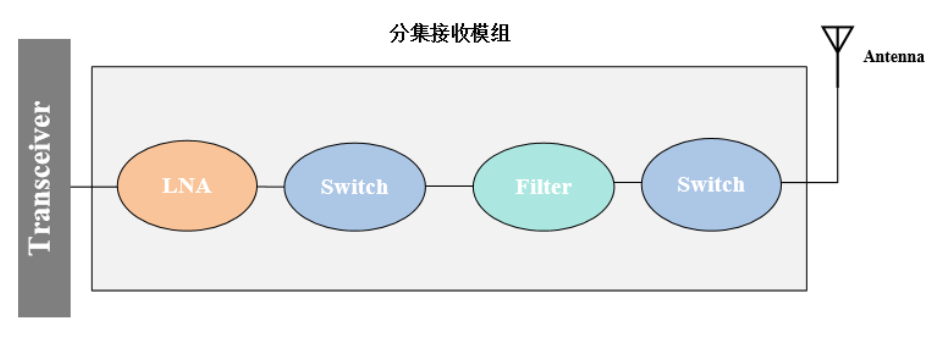

射频的前端主要有5个核心部分,分别是“功率放大器(PA)、射频开关(Switch)、低噪放大器(LNA)、滤波器(Filter)、双工器(Duplexer和Diplexer)”。

功率放大器是用来放大信号的,射频开关是用来控制信号通路的,低噪放大器是用来接收微弱信号的。

所有跟信号相关的都离不开这几个东西,包括wifi。

我国半导体技术一直都不行,到现在也做不出高端芯片,更何况十几年前。

所以中高端的射频芯片,被国外垄断,我国企业只能做低端芯片,不过在低端手机里也能用。

既然是低端产品,竞争当然最激烈,不过很多人都选择了做功率放大器(PA),因为市场大一点,技术难度也相对高一点。

许志翰不想一开始就陷入太激烈的竞争,于是选择了射频开关(Switch)和低噪放大器(LNA)。

经过三年的研究和挣扎,机会终于来临。

2012年,苹果5把智能手机推向了高潮,当时的人以手握iPhone 5为荣。

当然彼时的三星,也很不错,在我国也占据不少的市场份额。

但是苹果太强势,对供应链上的公司,不管是质量还是供货量,都很严格,也就是必须优先满足我苹果的供货。

恰好苹果卖得这么火爆,当时把绝大部分射频芯片的产能都给买断了。

留下三星满世界找芯片,就是找不到。

卓胜微抓住这个机会,乘虚而入,成功进入三星的供应链。

而且许志翰选择的路也跟主流不一样,中高端射频芯片企业很多都是自己设计自己研发自己生产自己销售,这是多年的实力积累,确实很厉害,但是同时也限制了产能。

卓胜微直接跟台积电合作,台积电的实力是众所周知的,双方一起帮三星研制出合适的芯片。

不过不要误解,卓胜微此时为三星供货,算是取巧,而且双方早就发生过故事,并不是公司的产品从低端做到了中高端。

即便到现在,全球的高端市场,依然是被“高通、Broadcom、Qorvo、Skyworks、村田”等公司所瓜分,我国依然是在低端市场里卷。

此时卓胜微给三星供货的还只是“GPS LNA芯片”,也就是定位芯片。

好处在于三星出货量大,这东西毛利高,卓胜微凭借这一把,算是活了下来。

随后几年,专注于研发射频芯片,技术越来越好,产品质量也稳步提升,所以接连拿下众多国产手机订单。

比如小米、OPPO、VIVO、华为等等,都先后成为卓胜微的客户。

而同时期成立的射频芯片公司,很多没这么幸运,逐一破产,这也是卓胜微当初这么受欢迎的原因,因为在国内属于稀缺。

果然是剩者为王!

时间来到2019年,全球都在提5G时代,借着这股东风,卓胜微上市,然后就有了下面这样的奇葩股价表现。

随着手机越来越高端,功能越来越强大,对射频芯片的要求也越来越高。

现在中高端手机,一般都已经采用模块化射频组件,也就是将射频开关、低噪声放大器、滤波器、双工器、功率放大器等两种或者两种以上功能的分立器件集成为一个模组,从而提高集成度与性能并使体积小型化。

现在,卓胜微也具备这个技术,比如括DiFEM、L-DiFEM、LFEM、LNA BANK产品等等。

但是和国外高端芯片厂家比,依然还有不小的差距。

目前卓胜微也在努力往更先进的模组方向前进。

上图是卓胜微正在研发的项目,可以看到前四个全都是模组,而且有高端产品。

最后一个是生产线,卓胜微这几年经营模式有所改变,从之前的完全代工,转为现在的代工和自主生产并行的方式。

常规化的产品依然是靠代工,定制化和某些高端产品,就自己生产。

现在不好的一面是电子产品持续低迷,直接影响了这些供应商的业绩,尤其是卓胜微这种主要给手机供货的企业。

好的一面是卓胜微继续发展下去,技术不断进步,迟早都会突破瓶颈,抢占高端芯片市场,在我国企业眼里,那就是一片蓝海。

二、业绩

2022年,受到手机市场整体低迷的影响,卓胜微营收和利润同比下滑。

而到了今年一季度,并没有完成改善,净利润回到了几年前的水平。

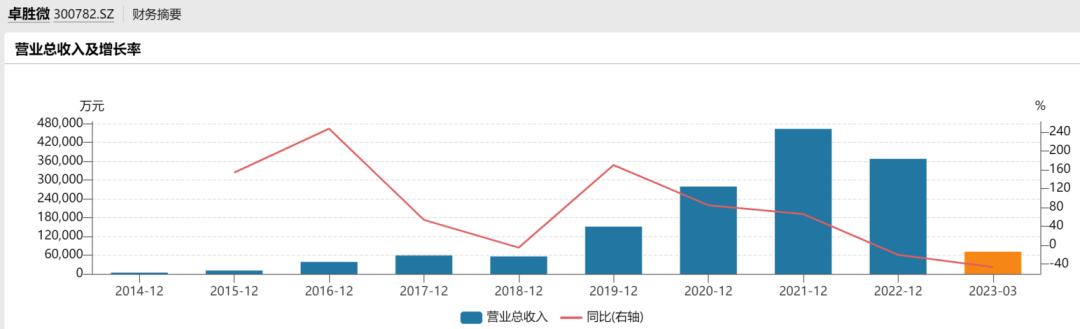

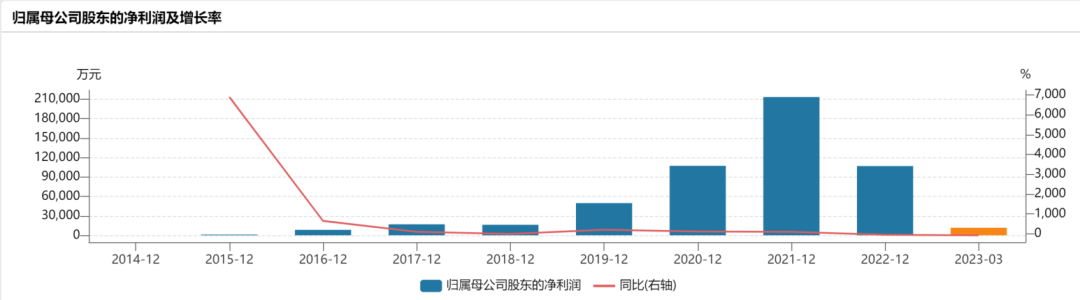

卓胜微的整体业绩爆发,是在2018年之后开始的。

这个我在文章开头的部分就说到过,主要是因为贸易战之后,美国对中国芯片出口进行了各种管制。

因此,卓胜微从2019年开始放量,2021年达到业绩的高峰。

如下图:

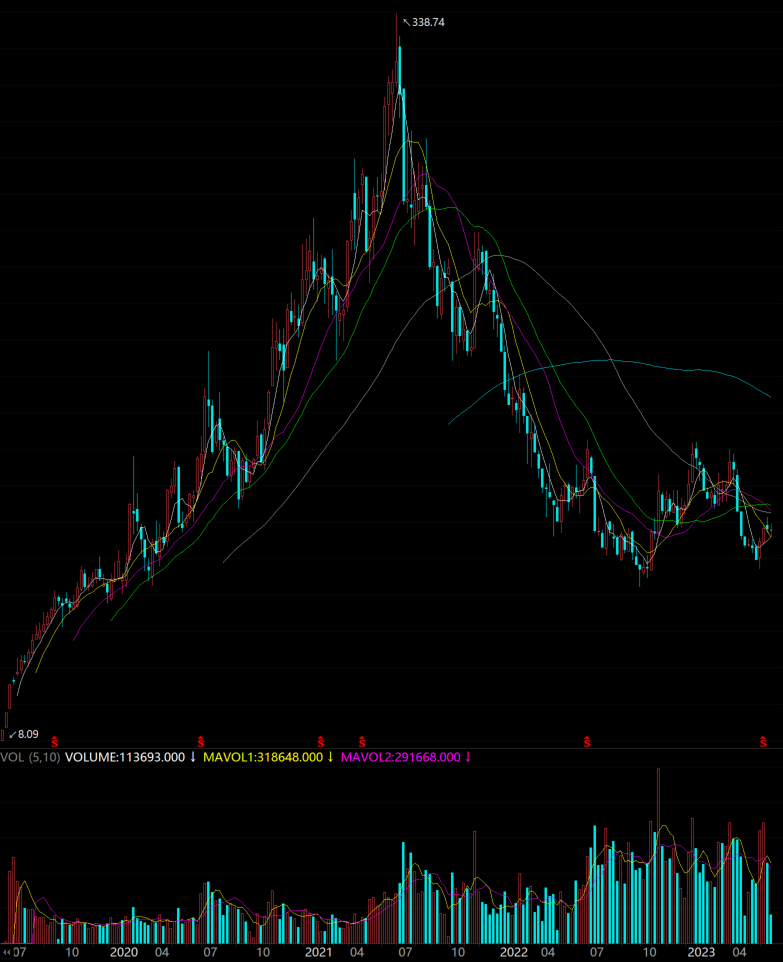

这是公司最近10年的营收和利润的变化趋势图,可以非常直观地看到,2021年是公司的业绩最高光时刻。

而公司的股价,基本上也和业绩的走势完全一致。

卓胜微的股价在2021年6月30日达到了最高点,前复权价格为338.72元,比当前的股价高出了200%多,目前的股价只有高峰期的三分之一不到。

但是,不同的是,卓胜微选择了在2021年加大了投资的力度,2021年的资本开支超过了28亿,比公司成立以来的全部年份花的钱都多。

并且,卓胜微在2022年继续维持了17亿的资本性投入。

当然,因为资本市场对半导体公司的非常友好,再加上国家的各种政策扶持,卓胜微在2019年IPO融资8个亿之后,又在2021年的高位顺势定增了30亿。

因此,尽管公司最近两年资本开支很大,但是负债率却很低,资金并不是问题。

截止到今年一季度,卓胜微的账面上还有高达16亿的货币资金。

这对于一家2022年营收只有37亿的公司来讲,这个现金储备是安全的。

但是如果考虑到半导体行业的烧钱属性,未来的突破式发展,依然还任重道远。

下面,具体说当前的一些情况:

2023年一季度,公司实现收入7.1亿元,同比下降46.5%,环比增长7.7%;实现归母净利润1.2亿元,同比下降74.6%,环比增长38.1%。

卓胜微的业绩,从营收、利润和费用三个方面来讲,分别如下:

营收端:实现收入7.1亿元,同比下降46.5%,环比增长7.7%。

利润端:实现归母净利润1.2亿元,同比下降74.6%。

影响利润最主要的原因是,一季度毛利率为48.8%,同比下降3.6pp;净利率为16.3%,同比下降18.2pp。

费用端:公司销售费用率为1.0%,同比上升0.5PP;管理费用率为4.2%,同比上升2.5PP;研发费用率为17.3%,同比上升11.3PP。

因此,从上面的数据可以看到,因为毛利润的下滑,公司的利润的下降幅度大于营收的下降幅度。

但是卓胜微并没有在研发上面减速,研发费用率提升依然是超过2位数的。

这也是半导体行业的特征,得靠技术驱动,才能维持高额利润。

芯卓项目进展超预期,自建产线Fabless转为Fab-Lite,完善射频SAW滤波器晶圆和射频模组封测产能。

公司2020年起持续加大在射频前端领域资源平台的投入,目前芯卓半导体产业化项目建设顺利实施,公司完成向Fab-Lite模式的转变。

截至23Q1,自产的SAW滤波器和高性能滤波器已进入全面量产阶段,双工器和四工器已向客户送样推广,并预计将持续迭代。

集成自产滤波器的DiFEM、L-DiFEM、GPS模组等产品已通过品牌客户导入。分立滤波器也已经向市场推广,部分产品在品牌客户验证通过。

另外,卓胜微在发射端模组上的机会,是有可能体现在未来的财报中的。

滤波器主导高端接收端和发射端模组,因此为进阶高端模组必重点布局产品。

Yole预计2025年IPD和SAW滤波器市场规模合计为59.3亿美元,而目前国产率仅约3%,公司芯卓产线滤波器的成功量产预计将提升公司模组市占率。

而PA为进阶发射端模组必需射频器件,国产厂商竞争激烈。

截至今年一季度,卓胜微发射端模组适用于5GNR频段的L-PAMiF已量产出货。

随着PA和滤波器两大核心器件的完善布局,公司有望进一步吃透射频市场。

三、总结

老规矩,我分几个点来讲。

卓胜微未来的机会,毫无疑问是中国半导体产业的自主化和国产化替代,这个过程会一直持续到中国的核心技术全球领先为止。

因此,从这个角度来讲,公司显然是处于一个很好的赛道。

但是,因为射频行业数据技术密集型产业,卓胜微想要往高端产品升级,完成高端产品的布局,显然也并非容易的事情。

很难,但是产业会持续支持。

无论是从集成电路一期二期大基金,到十四五和2035愿景规划,半导体和基层电路的自主化都是国家战略。

因此也可以肯定,只要公司搞投资,搞研发,就会得到国家和产业资金的支持,虽然这是一条烧钱的路线,但是资本市场应该是一路绿灯。

因此对于卓胜微当前的机会是显而易见的,但是风险就是公司的技术和研发能否完成有效的突破,技术很多时候并不是线性的,很多关键技术的突破,充满不确定性。

研发能力。

公司在射频领域有多年的技术积累,积极投入研发,研发投入达4.49亿,同比增长47.66%,占营业收入比例12.22%(同比+5.65pct)。

截止到年报,卓胜微的研发人员数量838人,占员工总数62.17%,同比增加83.36%。

并且很大一部分研发人员都参与到了公司的股权激励方案当中,长期看机会还是很大的。

股价。

说实话,给半导体公司估值,是一件非常不容易的事情。

原因是半导体公司不但具有技术周期,还有产业周期,这两个周期加在一起,导致了公司的业绩波动远大于日用品消费类公司。

如果从发展前景上来讲,一家公司技术如果能够完成领先,那么大概率就是赢者通吃,全产业链的利润都会向龙头公司转移。

公司作为国产射频芯片和模组的细分龙头,目前500亿多一点的市值,如果以当期的业绩所计算市盈率来讲的话,并不算低。

但是如果从更长远的发展预期来讲的话,很高吗?好像也未必。

因此,这可能就是一个信与不信的问题。

否则的话,也不会发生公司2019年上市之后,2年时间股价就较发行价翻了40倍以上。

2年40倍,够夸张,对吧。

投资半导体产业高风险高收益的属性,显露无遗。

我做了下面这张表,A股核心资产研究汇总的表格,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据,每周的周末,会把本周分析过的公司一起做一个深度总结,周总结也会和表格放在一起。

专注于上市公司财报和基本面深度分析。

点赞关注持续更新内容,能为你规避很多风险。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

本文作者可以追加内容哦 !