摘 要

1. 军工板块昨日走强,拉动相关高端制造领域上涨。基本面上看,增量订单或是近期军工板块业绩的主要支撑点;中长期看,军工板块关系到国家安全,是“大国博弈下的必选消费”。估值面上,军工板块属于中等偏低水平,景气度较高,属于“中特估”中具有一定性价比的板块。

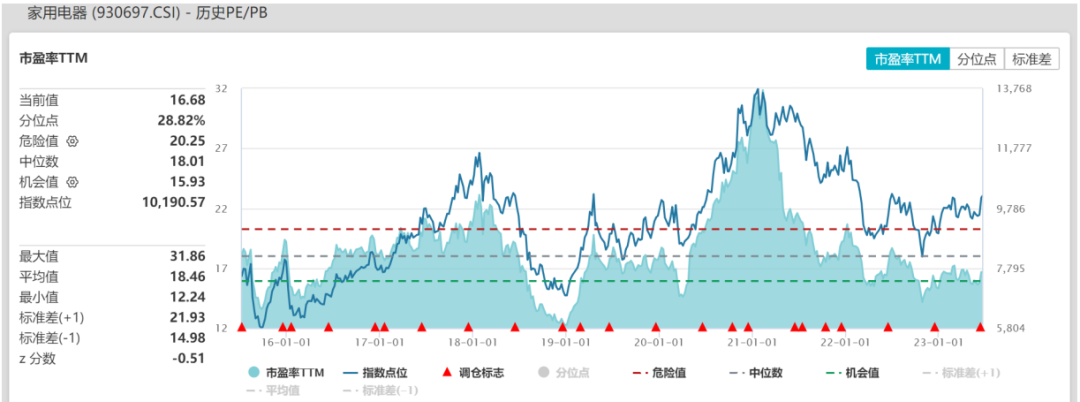

2. 618期间家电销售数据亮眼,后续或拉动家电公司二季度业绩增长。消费板块中,家电内销表现较为积极,并且有望受益于地产竣工端。此外政策层对消费陆续开展刺激(如湖北省发放3亿元家电消费券),叠加利润端原材料成本红利仍有望持续兑现,家电板块的二季度业绩可能有较好的表现。消费板块中,家电行业估值低,景气度较好,或可适当关注。

正 文

一、大盘分析

昨日大盘全天震荡分化,上证指数跌0.47%报3240.36点,深证成指、创业板指均收涨0.28%。量能方面,两市成交放量,A股全天成交1.09万亿元,连续5日位于万亿上方;北向资金小幅净买入17亿元,其中沪股通净买入9.14亿元,深股通净买入8.28亿元。

盘面上,军工、机器人、家电涨幅居前,拉动中游制造上行;AI行情再起,软件、游戏等涨幅较好;白酒走低。港股受人民币再度贬值影响也有所承压,出现回调。

宏观方面,6月20日,中国人民银行授权全国银行间同业拆借中心公布,6月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,5年期以上LPR为4.2%,均下调10个基点。

此次LPR调降前,7天期逆回购利率、SLF利率、MLF利率已先后下调10个基点,流动性维持合理充裕。当前,我国已形成“MLF利率-LPR-贷款利率”的利率传导机制,之后LPR的调降与地方上因城施策的配合仍有望驱动地产销售再度企稳。

二、军工板块分析

军工板块昨日走强,拉动相关高端制造领域上涨,军$国泰国证航天军工指数(LOF)A(OTCFUND|501019)$上涨。

消息面上,日前国资委召开中央企业提高上市公司质量暨并购重组工作专题会,强调“以上市公司为平台开展并购重组,助力提高核心竞争力、增强核心功能”。受该消息提振,昨日中船系改革预期有所升温,带动军工板块及相关高端制造板块大幅上涨。

基本面上看,增量订单或是近期军工板块业绩的主要支撑点。根据东吴证券研究所统计,5月-7月是各军工集团中期调整的最大公约时间段,临近尾声,或有前期某些延迟下达的装备大订单释放,可能在目前既有滚动订单之上进一步增加需求弹性。此外对于首战即用的主战装备,对于新域新质的新兴装备,在进行作战效能的提升以及成本的不断优化后也将进行提速扩量,或拉动军工板块的景气度。

中长期看,军工板块关系到国家安全,是“大国博弈下的必选消费”。估值面上,军工板块估值属于中等偏低水平,景气度较高,属于“中特估”中具有一定性价比的板块。资产价值角度,华泰证券研报指出,目前军工集团资产证券化整体处于较低水平,资产运作空间较大,后续资产运作或进一步加速,可能带来一定的行业催化。感兴趣的小伙伴或可继续关注军工指数(LOF)A(501019)。

三、家电板块分析

地产消费端的家电板块昨日也有所上行,$国泰中证全指家用电器ETF联接C(OTCFUND|008714)$上涨。

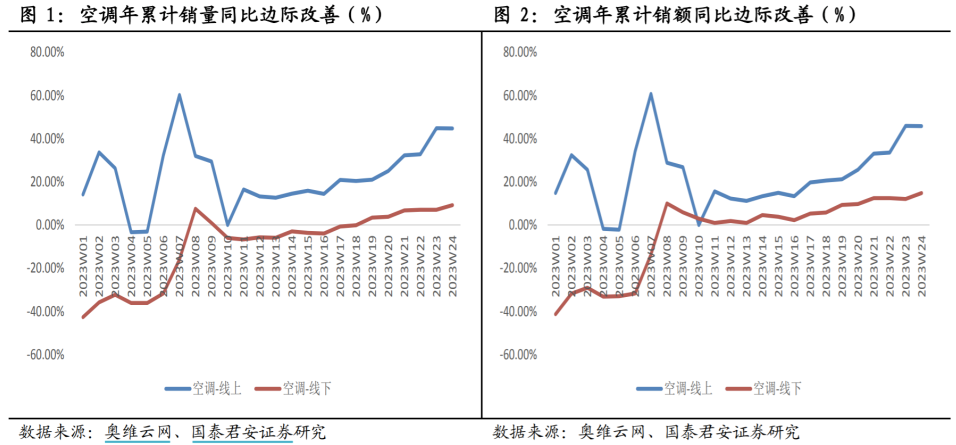

消息面上,2023年618期间家电销售数据亮眼,后续或拉动家电公司二季度业绩增长。久谦数据显示,线上618预售家电整体强化、结构上有亮点,大家电预售同比+298%,热夏带动下空调零售持续领跑。奥维云网数据显示,空调线上W23(5.29-6.4)/W24(6.5-6.11)销额分别同比+90%/+45%。此外,近期持续高温天气催生空调景气度上行,Q2白电公司收入端增速也有望进一步提升。

后市来看,消费板块中,家电内销表现较为积极;且5月房屋竣工面积同比+24.5%,虽然较4月同比值的37.3%有所下行,但依然保持较高位置,家电销售也有望受益于地产竣工端。

此外政策层对消费陆续开展刺激(如湖北省发放3亿元家电消费券),叠加利润端原材料成本红利仍有望持续兑现,家电板块的二季度业绩可能有较好的表现。消费板块中,家电行业估值低,景气度较好,或可适当关注家电ETF联接C(008714)。

本文作者可以追加内容哦 !