端午佳节到,就像广东常见的随云飘过的“龙舟雨”,平静的债市近期也出现小波动。不少投资者对去年11月回调的恐慌还历历在目,担心债跌跌不休。为什么近期债基出现“碎蛋”?以及持有债基的我们该如何应对?大长为你解读。

一、近期为什么会“碎蛋”?

债券基金作为一种较低风险投资产品,其收益相对稳健,但受到债市波动的影响,净值也会有波动。债市受宏观经济、货币政策等因素的影响,当利率上行时,债券市场就会下跌,反之则上涨。但不是任何风吹草动都需要投资者做过度的反应。

遇到净值波动较大,我们要理性分析背后的原因是什么,是前期涨多了现在回调?恐慌情绪引起的下跌?还是真的债市牛熊发生了根本性变化?基于理性分析做的选择,往往要优于情绪主导下跟风做出的决定。

二、债市出现波动,我该波段操作吗?

债市较年初高点已下行超20BP,短期内有回调的诉求,利率债上周已连续三天大幅回调,现在收益率已经回到降息前的水平,我们认为继续回调空间相对有限。(数据来源:Wind,中债1年期国债到期收益率,截至2023/6/20。)

短期来看,随着部分投资者在近期收益率下行的市场择机止赢离场,债市可能会有波动,但这可能更多的是中场休息,下半年债市的表现依然值得期待。

从宏观来看,基本面弱修复依然是支撑债市的核心逻辑。

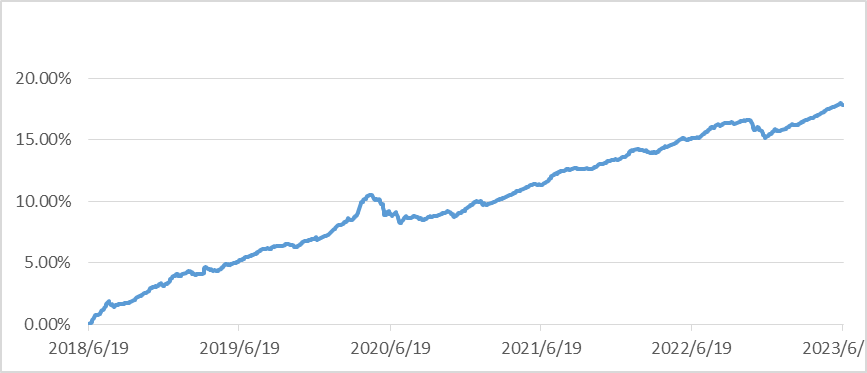

整体上看,复盘纯债债基近5年收益率,可以发现纯债类基金长期波动、回撤相对不大,不像股市存在较大的短期套利空间,债基并不是适合波段操作的品种,而是可以坚持做“慢即是快”式的投资。

数据来源:Choice,中证纯债债券型基金指数(930609.CSI)统计区间为2018/6/19-2023/6/20。指数过往业绩不代表其未来表现,不等于产品实际收益,投资须谨慎。

对于业绩稳定性较好的债基,不妨长期持有,拥抱债券类资产可能的长期向上趋势。

三、都说债券牛长熊短,可信吗?

回首近10年债市,由于我国经济增速放缓,对应货币政策也相对更加温和,债市利率中枢整体呈现下行,债市周期也呈现出牛市长、熊市短的特征。国联证券研究表明,近10年债市所经历的3轮牛熊切换,牛市周期平均跨度超2年,而熊市周期时长基本缩短至1年内。

数据来源:国联证券《当前债市是否迎来牛转熊拐点?——历史债市牛熊周期与拐点回顾》,以上数据仅供示意,债市过往表现不代表其未来表现,存在收益波动风险,投资须谨慎。

四、债市未来是晴天还是雨天?

从中长期趋势看,基本面仍利好债市,虽始终有政策刺激,但基本在预期之内和一定程度体现在价格里面,货币政策在经济实质性回暖前基本不会转向。

近期债市对稳增长政策加码的预期提前做出了反应,这种预期在国务院常务会议中得到了进一步确认,此外,中美关系的缓和也对债市产生刺激,然而随着LPR的调整,债市可能会逐渐走出调整期,这将有望消除市场的利空情绪。长远来看,债市连续较长时间的调整可能性不大,短债仍然具备一定配置和持有价值。$长城短债债券A(OTCFUND|007194)$$长城短债债券C(OTCFUND|007195)$

综合来看,目前资产荒仍然延续,稳健性价比高的资产不多,建议持有人保持定力,待债市企稳机会,持有票息欢度端午预计或仍是优选。@@天天精华君 #A股缘何大跌?节后怎么走?#

本文作者可以追加内容哦 !