5月金融、经济数据承压下,央行的公开市场操作降息强化“稳增长”政策预期;美联储暂停加息背景下,A股迎来超跌反弹。

上周A股主要指数上行,创业板指和深证成指表现较好,具体表现来看,中游制造和可选消费、大盘风格相对占优,其中某热门行业的个股创新高占比及交易拥挤度均达到95分位以上!

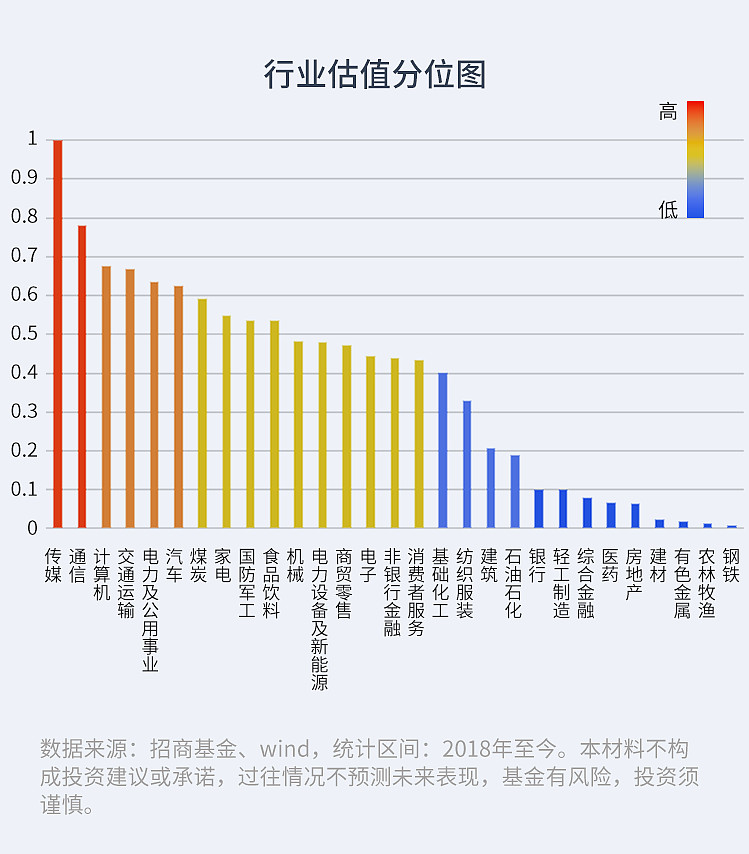

根据行业估值分位模型排名,本周排名前三为:建筑、石油石化、钢铁;

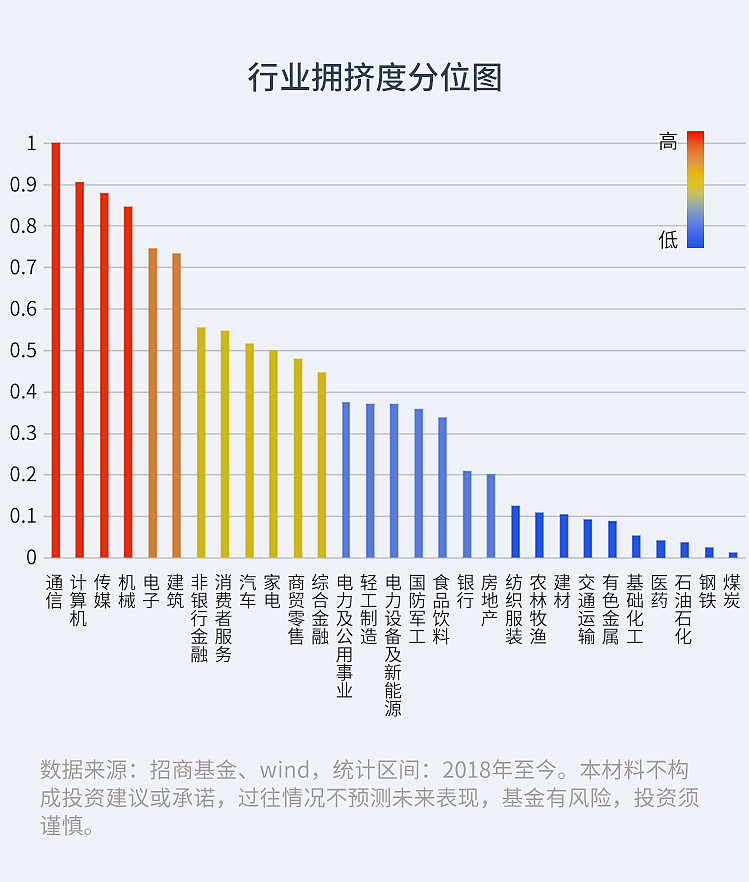

根据行业拥挤度分位模型排名,本周排名前三为:计算机、传媒、通信。

一、行业涨跌榜

上周涨跌情况

涨幅前三:食品饮料(7.49%)通信(7.00%)机械设备(6.51%)

跌幅前三:公共事业(-2.58%)、银行(-2.21%)、石油石化(-0.33%)

上周消费和新能源产业链迎来了强有力的反弹,悲观情绪演绎极致后赛道板块大部分公司跌破去年4月和10月的低点,基本面预期并未持续恶化,中特估板块熄火后顺周期大板块迎来估值修复的阶段性反弹。

今年以来涨跌情况

涨幅榜:传媒(59.47%)、通信(51.52%)、计算机(37.49%)

跌幅榜:商贸零售(-17.17%)、美容护理(-11.31%)、房地产(-10.76%)

近期国家发改委、住建部等多部门相继发布一系列促进房地产市场发展的政策,为房地产板块提供了重要的支撑。但房住不炒的方针未有动摇,地产行业处于不断出清的状态,政策小作文落地可能性较小,短期更多是反弹行情。

(数据来源:Wind,申万一级行业(A股),数据截至2023年6月16日。)

二、行业估值分析

根据招财乐投顾行业估值分位统计,传媒是所有板块中估值唯一突破近5年90%分位以上的板块,其余行业估值水平均处于近五年历史90%分位以下。医药、地产产业链、农业等目前估值处于近五年历史10%分位以下。

三、行业拥挤度分析

根据招财乐投顾行业拥挤度分位统计,通信个股的交易拥挤度水平达到历史95%分位以上,存在股价回调的压力。钢铁、煤炭、食品饮料、有色化工等行业拥挤度处于历史10%分位以下,技术上可能已经进入寻底阶段。

四、投顾解读行业机会

01『机会点分析』

新能源:行业供需格局和资金集中度等因素影响下,板块持续回调较多,在上周迎来了较强有力的反弹,主力资金流入也很明显,资金持续卖出情绪阶段性出清,存在底部估值修复的机会。

传媒:在AI相关板块中游戏板块从应用层面直接受益,同时还有自身版号发放与新品上线的逻辑,游戏板块整体估值仍然处于20-30水平,拥挤度在TMT相关板块中也相对较低,更具有性价比。

02『风险点分析』

通信:通信板块个股创新高占比及交易拥挤度均达到95分位以上,短期情绪持续走高的可能性较小,关注回调风险。

中特估:中特估主题今年以来出现明显的吸筹效应,5月后持续出现回调,赚钱效应下降,央企改革落地前估值提升的空间已有限,未来资金或阶段性流出寻找更有性价比的行业。

展望未来,我们认为当前市场对前期经济预期下修已基本充分,政策预期的抬升有望推动市场阶段性反弹。但由于本轮政策聚焦于需求提振而非仅仅是风险化解,以及房地产新发展模式路径尚待明晰、信用扩张主体尚待明确,顺周期股票收益空间或的打开仍需信号验证。我们认为现阶段,科创成长仍是主战场。

如果觉得行业轮动太难把握,也可以把难题交给投顾!招商行业掘金组合全市场精选具备业绩弹性的高权益基金,动态布局景气行业,为您灵活把握行业轮动机会!

#A股缘何大跌?节后怎么走?##“政策+AI”激活机器人赛道##利空突袭,昆仑万维重挫#

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !