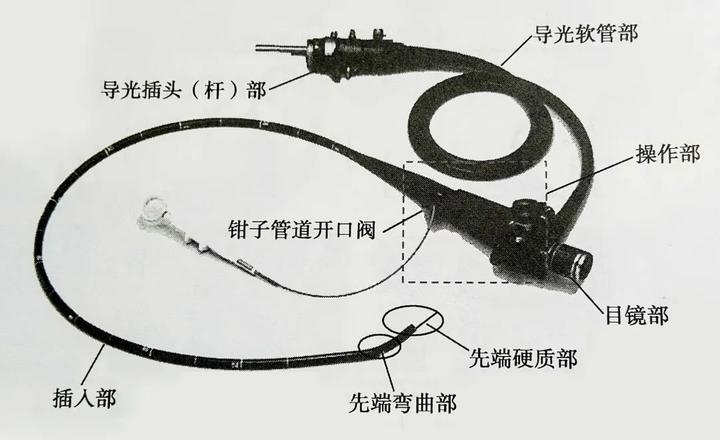

光纤内窥镜的定义

纤维内窥镜是一种由光纤材料制成的柔性仪器,一端是透镜,另一端是目镜,用于检查狭窄区域,使用相干光纤束将图像传回给检测人员。通过全内反射,将图像传输到目镜或计算机系统屏幕上,以便用户查看。纤维内窥镜具有柔性且尺寸小,非常适合用于对关键设备、发动机和基础设施的狭窄区域进行远程内窥检测。

光纤内窥镜行业发展现状

随着科技的发展,光纤内窥镜的分辨率越来越高,图像质量更加清晰。光学技术壁垒仍需突破,光学放大、图像稳定性等技术难题有待解决。而且胶囊内窥镜的发展会逐渐的替代一部分消化道内窥镜的市场,患者只需随水吞服一粒胶囊内窥镜,无痛、无创、无感染的肠胃高清检查即可完成。

专业化的经销商是内镜销售的关键因素,目前基本被进口品牌占据,国产内镜品牌亟需完成以发展专业化经销商为重点的营销服务体系改革。尽管国内内镜诊疗需求庞大,但内镜医生仍然匮乏,尤其是县域医院市场,内镜医生的匮乏极大地限制了内镜设备的装机量,国产品牌亟需建立起成熟、完备的内镜医师培育体系。

产品结构趋于轻便化、便携化。随着患者对诊疗过程的舒适性和便捷性要求的不断提高,光纤内窥镜产品的体积和重量也在不断减小。提高医疗效率,光纤内窥镜可以快速准确地对患者进行诊断,减少了医疗过程中的猜测和试错,大大提高了医疗效率。

光纤内窥镜市场分析

2022年全球光纤内窥镜市场规模大约为3328.88百万美元,预计2029年将达到4812.06百万美元,2023-2029期间年复合增长率(CAGR)为5.39%。2022年中国占全球市场份额为15.25%,美国为23.86%,预计未来六年中国市场复合增长率为10.71%,并在2029年规模达到1074.26百万美元,同期美国市场CAGR预计大约为2.69%。

从产品类型及技术方面来看,光纤内窥镜的主要产品包括上消化道镜, 支气管镜,肠镜,鼻咽喉镜和其他。上消化道镜是最主要的产品类型,2022年产值占比为70.12%。

生产方面,目前日本是全球最大的光纤内窥镜生产地区,占有大约85.12%的市场份额,之后是中国,占有大约6.56%的市场份额。

目前全球市场,基本由日本和欧洲,中国地区厂商主导,全球光纤内窥镜头部厂商主要包括Olympus、HOYA、Fujifilm和Richard Wolf等,前三大厂商占有全球大约84.61%的市场份额。在竞争格局方面,我国内窥镜市场被日系厂商垄断。由于传统软镜的感光元器件行业由日企推动发展,核心技术壁垒高,奥林巴斯、富士、宾得等日企基本垄断软镜市场。

本报告研究全球主要地区光纤内窥镜的产能、销量、收入和增长潜力,历史数据2018-2022年,预测数据2023-2029年。重点分析全球主要厂商光纤内窥镜产能、销量、收入、价格和市场份额,全球光纤内窥镜产地分布情况、中国光纤内窥镜进出口情况以及行业并购情况等。

全球及中国主要厂商包括:

Olympus

HOYA

Fujifilm

Richard Wolf

Karl Storz

上海澳华内镜

上海医光仪器

杭州桐庐医疗光学仪器

按照不同产品类型,包括如下几个类别:

上消化道镜

支气管镜

肠镜

鼻咽喉镜

其他

按照不同应用,主要包括如下几个方面:

医院

诊所

本文包含的主要地区和国家:

北美(美国和加拿大)

欧洲(德国、英国、法国、意大利和其他欧洲国家)

亚太(中国、日本、韩国、东南亚、印度等)

南美(巴西等)

中东及非洲地区

本文正文共12章,各章节主要内容如下:

第1章:报告统计范围、产品细分、下游应用领域,以及行业发展总体概况、有利和不利因素、进入壁垒等;

第2章:全球市场供需情况、中国地区供需情况,包括主要地区光纤内窥镜产量、销量、收入、价格及市场份额等;

第3章:全球主要地区和国家,光纤内窥镜销量和销售收入,2018-2022,及预测2023到2029;

第4章:行业竞争格局分析,包括全球市场企业排名及市场份额、中国市场企业排名和份额、主要厂商光纤内窥镜销量、收入、价格和市场份额等;

第5章:全球市场不同类型光纤内窥镜销量、收入、价格及份额等;

第6章:全球市场不同应用光纤内窥镜销量、收入、价格及份额等;

第7章:行业发展环境分析,包括政策、增长驱动因素、技术趋势、营销等;

第8章:行业供应链分析,包括产业链、主要原料供应情况、下游应用情况、行业采购模式、生产模式、销售模式及销售渠道等;

第9章:全球市场光纤内窥镜主要厂商基本情况介绍,包括公司简介、光纤内窥镜产品规格型号、销量、价格、收入及公司最新动态等;

第10章:中国市场光纤内窥镜进出口情况分析;

第11章:中国市场光纤内窥镜主要生产和消费地区分布;

第12章:报告结论。

本文作者可以追加内容哦 !