上周有小伙伴问我关于招商双债增强、广发双债添利、广发景宁的产品解读,看了下他们的季报,我个人的解读如下(本文仅代表作者个人观点,不做任何投资建议。):

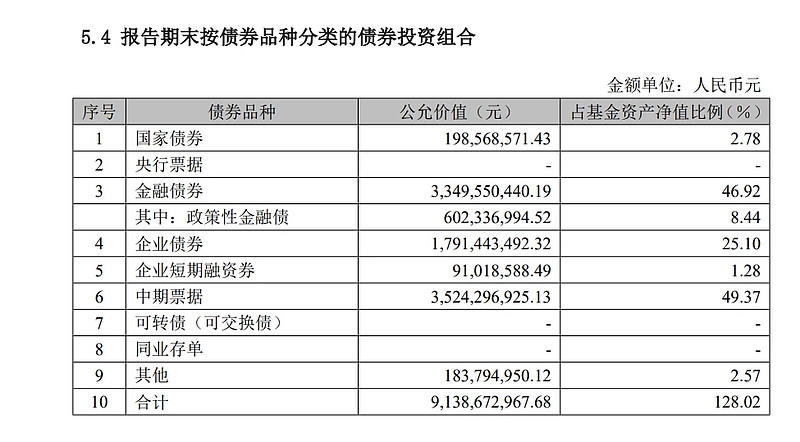

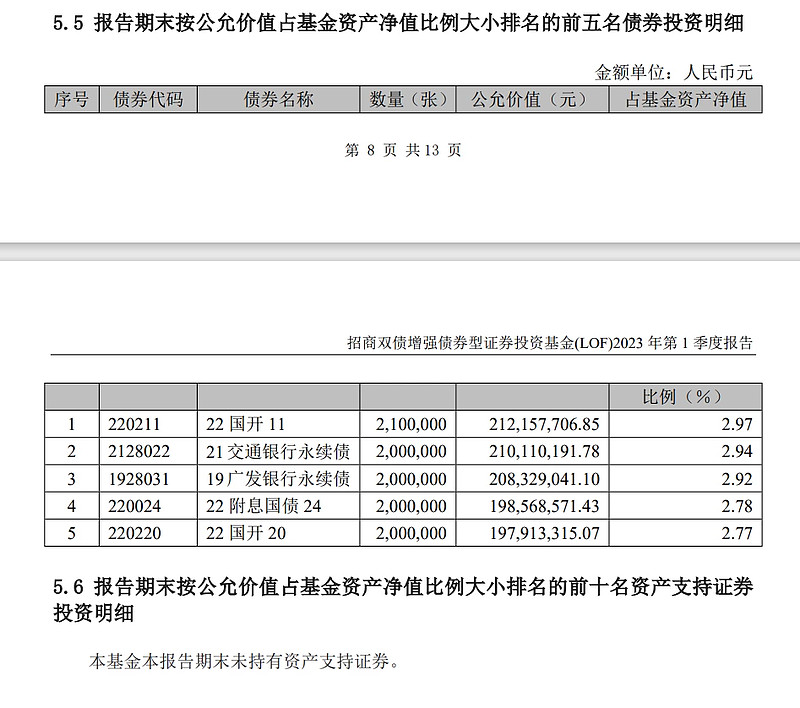

1. 招商双债增强

信用风险控制较严,从披露信息看,应该是过去两年银行二永债的主要玩家,介于此如果没调仓,近期波动应该也不小。是信用风险小,但波动可能相对较大的类型。

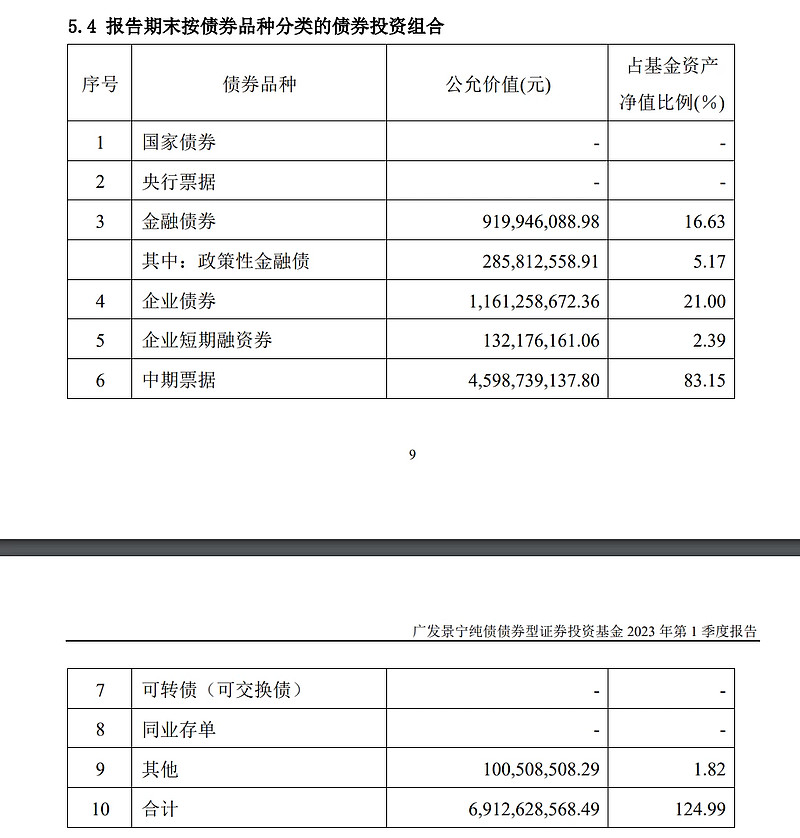

2.广发双债添利

信用有一定下沉,除了央企产业外,下沉更多体现在东部沿海市区级别的城投以及国有房地产行业,在企业债和中票二者合并占绝对王者比例下,产品收益应该是不错的,只要不踩雷这种相对优势持续。

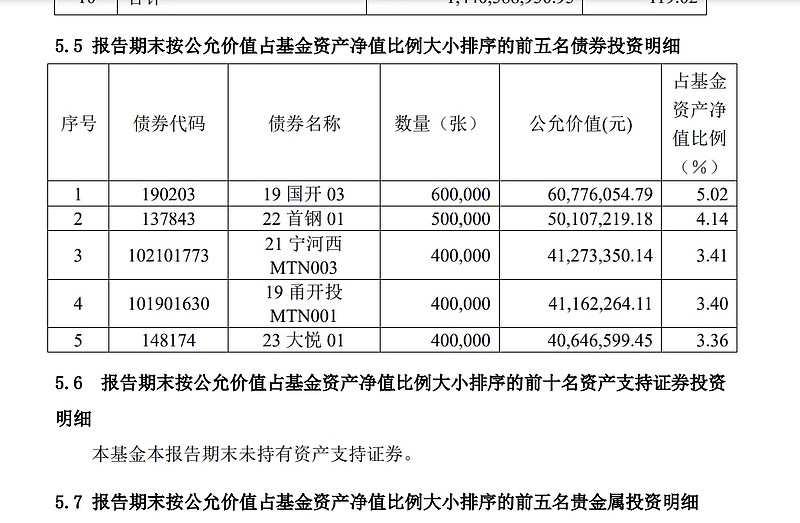

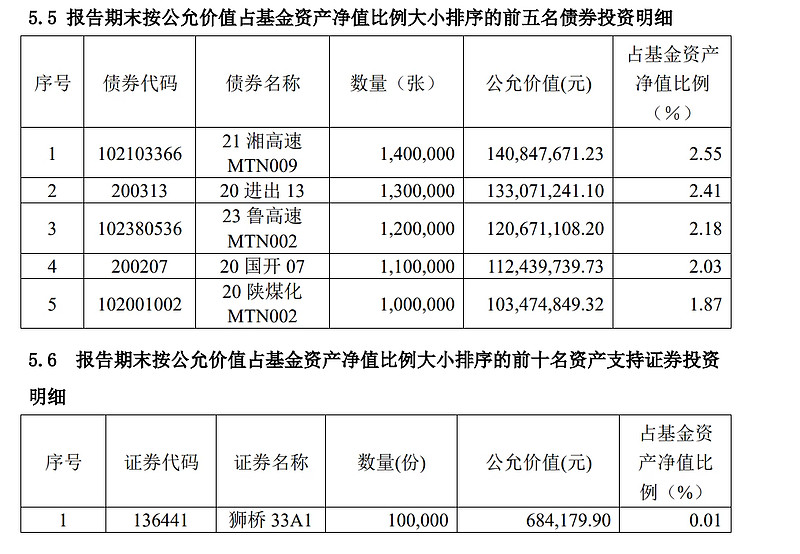

3.广发景宁

信用下沉到地方交通和煤炭,abs的原始权益人涉及租赁类企业,总体看下沉程度尚可。企业债占绝对大头,和前五大披露的持仓也不矛盾,也属于不踩雷会有一定收益优势的产品。

总结:5只产品都比较中性,有一定下沉,有一定票面优势。选择自己信任的经理吧。#外围调整,A股怎么走?#$广发景宁债券C(OTCFUND|013449)$$广发双债添利债券E(OTCFUND|009267)$$招商双债增强债券(LOF)E(OTCFUND|003297)$

追加内容

本文作者可以追加内容哦 !