摘 要

1、假期外部环境的干扰,可能对A股开盘的表现产生影响,特别是美联储加息短期还有不确定性,但也逐步接近本轮加息终点。并且从估值来看,A股仍处于历史中低区域,上周包括LPR调降10bp,各地房贷利率跟随调整,以及新能源汽车购置税减免政策延长等相继落地,一系列政策有望促进经济基本面向好,下半年A股仍然有估值修复的机会。

2、近期不少地区出现高温,京津冀等出现大范围38℃以上天气,用电负荷大幅上升。总体来说,今年夏季天气炎热的概率较高,或利好$国泰中证煤炭ETF联接C(OTCFUND|008280)$、$国泰国证绿色电力ETF发起联接C(OTCFUND|018035)$表现,也有望带动$国泰中证全指家用电器ETF联接C(OTCFUND|008714)$景气向上。

正 文

一、大盘分析

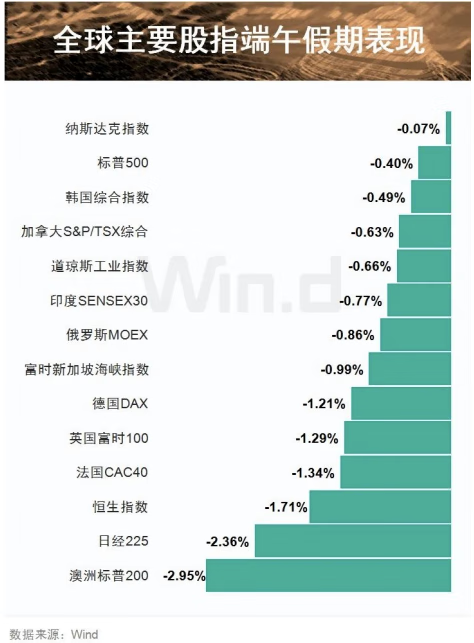

端午假期,全球主要股市普遍下跌。上周英国、挪威、瑞士、土耳其等多国央行加息,流动性受到冲击。此外,美联储主席鲍威尔强调6月只是“暂缓”加息,今年或仍有两次加息;美联储不认为降息会很快发生。美联储鹰派表态明显压制了市场的风险偏好。

假期地缘局势出现新变化,俄罗斯瓦格纳与俄国防部的矛盾引发关注。目前瓦格纳人员撤离俄南部军区总部所在区域,事态有所平息,但后续相关进展仍需跟踪。

后续来看,假期外部环境的干扰,可能对A股开盘的表现产生影响,特别是美联储加息短期还有不确定性,但也逐步接近本轮加息终点。并且从估值来看,A股仍处于历史中低区域,上周包括LPR调降10bp,各地房贷利率跟随调整,以及新能源汽车购置税减免政策延长等相继落地,一系列政策有望促进经济基本面向好,下半年A股仍然有估值修复的机会。

行业配置的角度,短期经济数据仍然较弱,人工智能等成长领域可能继续占优,但7月会逐步面临财报季的考验。部分消费和新能源等行业前期计入较多悲观预期,随着景气度的逐步筑底企稳,也可能有阶段性反弹机会。

二、煤炭板块分析

近期不少地区出现高温,京津冀等出现大范围38℃以上天气,用电负荷大幅上升。中国气象局表示,厄尔尼诺现象已经出现,对气温的影响可能在2023年最为明显,2023年或2024年极有可能创造全球新的最暖纪录。

更高的气温,也意味着夏季用电负荷攀升。国家能源局近日发布5月份全社会用电量数据及能源生产数据,其中5月全社会用电量7222亿千瓦时,同比增长7.4%,以2021年为基数,两年平均增速2.96%。

火电仍有望发挥压舱石的作用,近期主产地随着港口动力煤价上涨,需求有所好转,电力、化工企业采购都较为积极,贸易商也渐趋活跃,价格回暖。随着近期稳增长政策密集出台,全社会煤耗需求随经济加速也会集中释放,迎峰度夏阶段,市场煤价格弹性增大。

发电侧电力行业的投资机会也不容忽视。除了用电需求的增加,对于火电发电来说,长协煤新政稳步推进,长协煤履约比例有望提升,企业的盈利水平将有望得到改善。同时对于火转绿,以及本身属于绿电的电厂来说,硅料及光伏组件价格持续下行,叠加电力市场化改革等催化,提升光伏项目收益率,促进装机规模扩大。

另一方面从历史来看,5-8月作为空调销量的旺季,平均气温上升时,空调的销量增速通常提升。自2017年起,旺季(5-8月)空调销售量占全年销量的比例中枢由35%上升至40%以上。

受一季度需求旺盛与高温预期影响,空调厂商纷纷调高排产。奥维云网空调排产数据显示,6月份空调企业排产量为1778万台,同比增长38.6%。今年厄尔尼诺现象带来高温天气,对空调需求的拉动效应有望进一步增强。

总体来说,今年夏季天气炎热的概率较高,或利好煤炭ETF联接C(008280)、绿电ETF联接C(018035)表现,也有望带动家电ETF联接C(008714)景气向上。

本文作者可以追加内容哦 !