摘要:

1、 细胞治疗结合了免疫疗法和基因工程的技术,或是创新药企扎堆研发的下一个大方向。其中CAR-T被Nature杂志评定为科学突破之首,在有效性数据上表现卓越,拥有成为肿瘤治疗最佳手段的潜力。CAR-T在首款药物获批上市后,近年来已经历五代技术变革,逐步趋于成熟,而当前获批上市药物集中在二代,因此后备管线充足。CAR-T国内外市场空间均十分广阔,当前制约商业化放量的主要瓶颈包括安全性、制备成本、治疗费用等,伴随技术和制度的逐步完善,CAR-T可为布局创新药企提供长期业绩增量。

2、 6月14日美联储决定暂停加息,虽然经济数据的韧性为官员对后市的弱鹰表态提供了支撑,但货币政策对经济影响存在滞后性,叠加前期金融风险事件的出现,年内继续加息存在一定压力。流动性预期缓解的市场背景下,全球医药投融资市场有望加速底部反转,我国创新药企近年来研发投入稳健增长,在ASCO大会、AACR大会上持续有领先全球创新药企的国产临床数据成果进行重点口头汇报,未来成长可期。

3、 6月9日,医保调整目录工作启动。整体医保谈判征求意见稿对创新药临床价值的关注度提升,对经济性的要求也往往结合有效性、未来市场需求等维度进行调整,可谈判的范围拓宽,创新药产业趋势向好,预计伴随后续具体政策的落地可持续提振板块估值。

$泰康公卫健康ETF(SZ159760)$

一、肿瘤治疗高速迭代,支付体系建设存增量空间

细胞治疗(Cell Therapy)是利用来自患者或者供体的活细胞替代受损或患病的细胞或刺激身体免疫反应或再生的治疗方法,是结合了21世纪以来肿瘤治疗第二代免疫疗法和第三代基因工程疗法的技术路线,或将成为创新药企研发的下一个主阵地。细胞治疗从载体上可分为干细胞疗法和免疫细胞疗法,其中免疫细胞疗法更为主流,可进一步细分为嵌合抗原受体T细胞疗法(CAR-T)、工程T细胞受体疗法(TCR-T)、肿瘤浸润淋巴细胞疗法(TIL)和嵌合抗原受体NK细胞疗法(CAR-NK)。其中CAR-T疗法可能成为治疗肿瘤的最佳手段,CAR-T被《Nature》杂志认定为科学突破之首,临床数据显示其在抗肿瘤治疗领域具有卓越的治疗效果,在6月初刚结束的ASCO大会上,CAR-T也收获了大量学界和业界的关注。

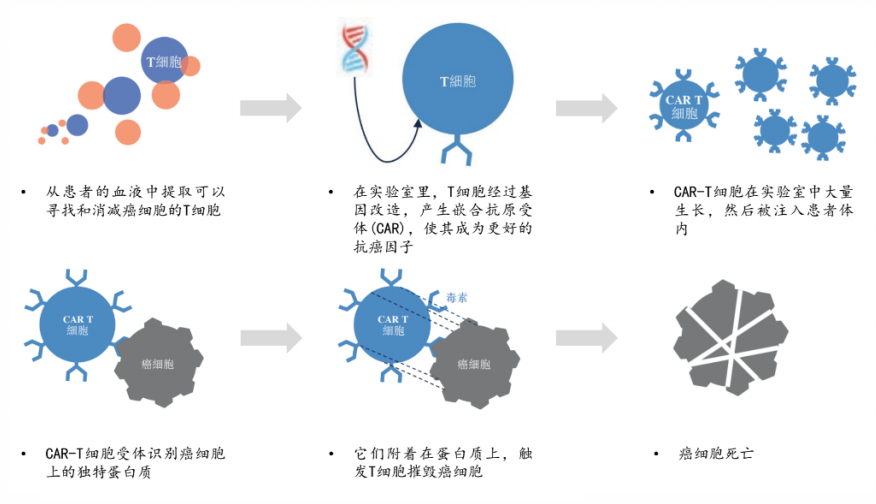

图:CAR-T作用机制

(信息来源:某公司招股书、西南证券)

CAR-T(Chimeric Antigen Receptor T-cell)即嵌合抗原受体(CAR)修饰的T细胞。其中CAR是一种基因工程技术制造的人工受体分子,作用是赋予包括T细胞在内的免疫效应细胞针对某个靶点抗原表位的特异性,增强T细胞识别抗原信号与活化的功能,T细胞能够直接与肿瘤细胞表面的特异性抗原结合后被激活,通过释放穿孔素、颗粒酶等直接杀伤肿瘤细胞;同时通过释放细胞因子募集人体内源性免疫细胞杀伤肿瘤细胞、从而达到治疗肿瘤的目的;甚至还可以形成免疫记忆T细胞,获得特异性的抗肿瘤长效机制。CAR-T从技术原理上看是通过大幅强化人体自身免疫系统特异性对抗肿瘤细胞,相较于化疗、药物等方法已是全新的概念层面。

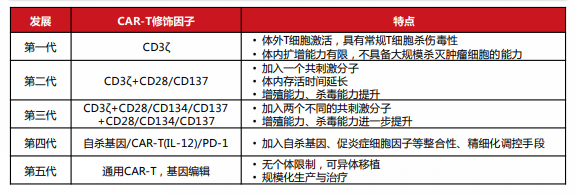

自2017年首款CAR-T产品诺华(Kymriah)被美国FDA批准上市后,免疫细胞疗法正式进入高速发展阶段,至今已经经历了五轮结构上的技术迭代,不断提升作用T细胞的增殖能力、识别能力和杀毒能力,在第五代“现货通用型”CAR-T疗法中,T细胞的内源性TCR(T cell receptor)被基因编辑技术删除,因而CAR-T甚至可以做到异体移植,无需从患者本人身上提取制备,大大节省了治疗时间,提升通用性,实现产业化。全球当前获批上市的CAR-T产品均为二代,因此布局该管线的创新药企后续仍有较大的迭代和业绩空间。

图:五代CAR-T疗法特点

(信息来源:《CAR-T联合疗法治疗实体瘤的研究进展》、西南证券)

但二代CAR-T疗法已展现了惊人的有效性,如大部分产品的有效率为30%~70%,甚至超过90%。如FDA批准的首款CAR-T诺华治疗非何杰金淋巴瘤的完全缓解率达到93%,仅从有效性指标上看,CAR-T是有终结癌症肿瘤的潜力的。当前的技术瓶颈主要集中在安全性、治疗费用和产能扩增能力上。安全性端,细胞因子释放综合症、脱靶效应及神经系统毒性有着复杂的作用机制,在较大程度上限制了CAR-T的商业化。治疗费用端,Kymriah首款CAR-T费用高达47.5万美元/针。产能扩增能力端,病毒载体的制造过程长且成本高,企业委托相关的CDMO企业平均需等待16个月,甚至需要两年。因此除有效性外,CAR-T仍有很多维度的技术突破空间。

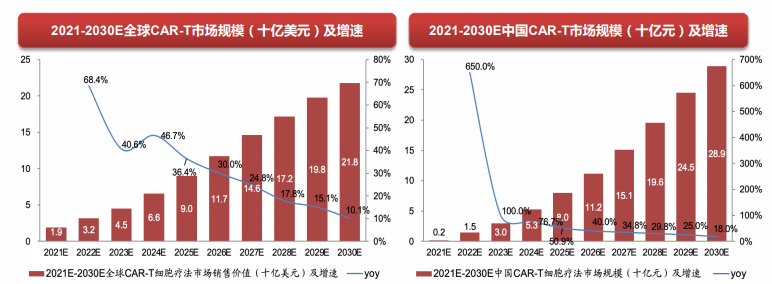

需求端,CAR-T市场空间极大。据Frost&Sullivan预测,按销售价值计,全球CAR-T市场规模已从2017年的0.1亿美元暴增至2020年的11亿美元,同时预测2030年全球市场达到218亿美元,十年复合增长率34.8%。我国首款CAR-T产品是2021年6月或NMPA批准上市的复星凯特产品阿基仑赛注射液(奕凯达),我国当年市场规模为2亿元,预计2030年市场规模可扩增至289亿元,十年复合增长率64.4%。

图:全球及我国CAR-T市场规模预测增速

(信息来源:Frost&Sullivan,西南证券)

国内支付体系建设推进CAR-T产品商业化有较大空间。前文提到CAR-T一大痛点是治疗费用的高企,单支49.5万美元的天价大多数患者无力承担。我国CAR-T药物纳入医保存在困难,2021年7月国内首批的奕凯达出现在医保初入名单中,但最终未进入医保谈判环节。第2款上市的倍诺达在2022年国谈“初审名单”中也曾出现,但最终也未进入医保目录。但地方层面,已经出现不同地方政府将CAR-T疗法纳入“惠民保”这类城市定制医保的趋势,如苏州“苏惠保”对CAR-T疗法最高保险金额达100万元,长沙“惠民保”也将CAR-T纳入报销范围,最高可报销50万元。

扶持创新药是我国大趋势,当前国内已进行六轮针对创新药的医保谈判,首次入选药物平均降幅在40%-62%之间,部分抗肿瘤药物医保谈判后价格降幅高达70%,我国当前有超20家机构进行CAR-T临床申报的背景下,CAR-T进医保有一定的想象空间。整体CAR-T是“创新药投资皇冠上的明珠”肿瘤治疗潜在的最佳治疗手段,代系更迭飞速,商业化进程缓慢,市场空间巨大,在技术迭代带来的治疗费用下降和支付体系创新间找到一个平衡点,或是CAR-T落实到患者下步工作的重中之重。

二、资金加码有望提速,创新药国产替代可期

当地时间6月14日,美联储在连续十次加息以后,终于停手,宣布将联邦基金利率目标区间维持在5%-5.25%水平不变,符合市场普遍预期。但根据美联储最新公布的经济预测概要,与3月相比,美国今年实际GDP增速预期中值上调0.6个百分点至1%,核心个人消费支出(PCE)价格指数中值上调0.3个百分点至3.9%,同时明显下调了2023年的失业率预期,表明美国经济保持了较好的韧性。因此,尽管美联储停下了连续加息的步伐,但最新加息路径点阵图表示,联邦基金利率2023年末将达到5.6个百分点,较此前上升0.5个百分点,暗示年内还有两次加息的空间。

美联储主席鲍威尔也进一步发言称,希望看到可靠的证据证明通胀见顶并回落,本次暂停加息的原因主要是考虑到货币政策对经济影响的滞后性及信贷紧缩的潜在不利影响等,且几乎所有拥有投票权的官员一致认为,后续有必要继续加息。然而,预期管理是美联储的“老戏码”了,点阵图也只是每个美联储官员的政策处方,过去预测也经常出现错误,且随时间推移可能发生重大变化。景顺亚太区全球市场策略师赵耀庭表示,美国当前的经济韧性主要是受益于货币政策的滞后性,年内若再加息两次将面临过度紧缩风险。整体“双鸟在林不如一鸟在手”,本次暂停加息是已然落地了的。

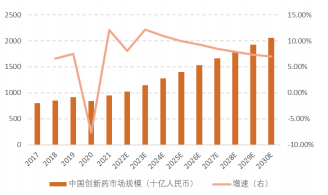

在加息预期边际放缓的背景下,已处于底部反转阶段的创新药投融资市场有望迎来资金加码,反弹提速。全球创新药市场近年来保持稳健增速,2017FDA审批加速以来,2017-2021年复合增长率高达4.1%,2022年突破万亿美元大关。据Frost&Sullivan预测,全球创新药市场规模有望在2026年达到12856亿美元。国内伴随近年来创新药政策持续提质扩容,药物临床实验及上市申请流程加快、专利期限允以补偿,更高的投资回报率促使研发积极性大幅提升。据Frost&Sullivan预测,到2026年我国创新药市场规模可达15308亿元人民币,至2030年进一步增长到20584亿元人民币。

图:中国创新药市场规模走势

(信息来源:Frost&Sullivan、天风证券)

资金加码也将助力创新药企现金流改善,从而支撑不断增加的研发支出,据Frost&Sullivan测算,近年来我国医药研发投入稳步增长,自2017年的966亿元人民币大增至2021年的2057亿元人民币,年复合增长率20.8%,且至2026年有望突破3500亿人民币,继续保持高于全球市场的增速。

整体本次加息暂停意义较大,货币政策对经济影响存在滞后性,因此美国短期的经济数据韧性或许有失偏颇,叠加前期金融风险事件的出现,年内继续加息存在一定压力。流动性预期缓解的市场背景下,全球医药投融资市场有望加速底部反转,我国创新药企近年来研发投入稳健增长,在ASCO大会、AACR大会上持续有领先全球创新药企的国产临床数据成果进行重点口头汇报,未来成长可期。

三、医保再调整,强化创新药提质扩容基调

6月9日,据《基本医疗保险用药管理暂行办法》等有关文件,结合2023年国家基本医疗保险、工伤保险和生育保险药品目录管理工作重点,医保局起草《2023年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案(征求意见稿)》以及《2023年国家基本医疗保险、工伤保险和生育保险目录调整申报指南(征求意见稿)》,现向社会公开征求意见。

政策解读上,从本次征求意见稿与往年的差异,可以得出对部分细分赛道的影响。(1)谈判扩容。对新冠特效药而言,2022年的表述为“纳入最新版《新型冠状病毒肺炎诊疗方案》的药品”,当前医保目录内仅阿兹夫定一款;2023年表述改为“2018年1月1日至2023年6月30日获批上市的新冠抗病毒用药可按程序申报”,2023年年初至今,不同创新药企的多款新冠抗病毒药物陆续获批上市,或可纳入本次医保谈判目录。

(2)谈判提质关注有效性。2023年医保申报指南要求药品申报资料的基本信息板块新增提供“与参照药品或已上市的同治疗领域药品相比的优势或不足”的信息,在有效性信息板块中,新增提供“与目录内同治疗领域药品相比,该药品有效性方面的优势与不足”的信息。甚至中成创新药方面,有效性描述也增加“中成药组方合理性和发挥中成药治疗优势”的信息。体现医保谈判对临床价值而非经济性提高关注度,创新药和中药板块中真正具有有效性优势的单品有望获得纳入和更有利的谈判条件,产业趋势向好。

(3)谈判对经济性关注度下降。2022年医保谈判中,无论是首次或是续约谈判,均需提供经济性方面的资料,包括“目前的市场价格(未定则预期价格)”、“与目录内同治疗领域药品经济性方面的优势和不足”。而2023年征求意见稿要求仅目录内申报药品提供经济性材料,首次谈判药品无需提供,只需要“预计未来三年销量和对医保基金的影响”信息。整体体现对药品经济性关注度的边际下降,或将在谈判价格降幅上有所体现。

整体医保谈判征求意见稿对创新药临床价值的关注度提升,对经济性的要求也往往结合有效性、未来市场需求等维度进行调整,可谈判的范围拓宽,对创新药板块形成利好,预计伴随后续具体政策的落地可持续提供估值提振。

工具选择上,国证公共卫生与健康指数(980016.CNI)创新药产业链成分股占比高达49.49%,是布局优势的医药宽基。欢迎大家持续关注跟踪国证公共卫生与健康指数(980016.CNI)的泰康公卫健康ETF(159760)!

(底层数据来源:Choice数据库;数据统计截至2023年3月31日;以上仅为指数构成的客观介绍,不构成任何指数分析评价或任何投资建议,不作为投资收益的保证。指数公司后续可能对指数编制方案进行调整,指数成分股的构成和权重可能会动态变化。)

乘风破浪会有时,“指”挂云帆济沧海。生命因不同而精彩,投资因独立而出众。关注指数投资,找到属于自己的长期。

风险提示:本材料仅作宣传所用,不作为任何法律文件。文中观点仅供参考,不代表任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投资有风险,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资泰康公卫健康ETF可能遇到的特有风险包括:(1)标的指数回报与股票市场平均回报偏离的风险;(2)标的指数波动的风险;(3)基金投资组合回报与标的指数回报偏离的风险;(4)标的指数变更的风险;(5)指数编制机构停止服务的风险;(6)成份券停牌的风险;(7)基金份额二级市场交易价格折溢价的风险;(8)IOPV计算错误的风险;(9)申购赎回清单差错风险;(10)退市风险;(11)沪市成份证券申赎处理规则带来的风险;(12)投资者申购失败的风险;(13)投资者赎回失败的风险;(14)基金份额赎回对价的变现风险;(15)基金在二级市场的流动性风险;(16)第三方机构服务的风险;(17)因终止上市导致终止基金合同并进行基金财产清算的风险等。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎。投资者购买基金时应认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。

本文作者可以追加内容哦 !