【市场热点回顾与分析】

上周LPR下调10BP落地,人民币汇率再度贬值,叠加节前避险情绪升温,指数集体下跌。上证指数跌2.3%,深证成指跌2.2%,创业板指跌2.6%;上证50跌3.2%,沪深300跌2.5%,中证500跌2.6%。上周市场日均成交额约1.07万亿,北上资金单周净流出约3.5亿元。

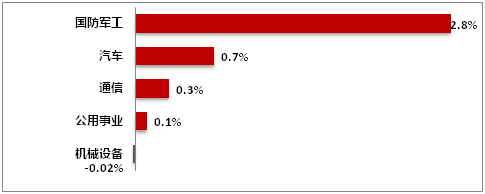

行业方面,国防军工、汽车、通信、公用事业、机械设备等行业表现相对较好,建筑材料、传媒、商贸零售、房地产、社会服务等行业表现靠后。

国内方面, 6月20日,1年期与5年期以上LPR同步调降10BP,分别降至3.55%与4.2%。本次1年期和5年期LPR调降,属于跟随调降、也属于预期内的“双降”,本次降息是后续一系列“逆周期”调节政策的一部分,预计后续将有一系列的政策组合拳出台。

文化和旅游部24日公布2023年端午节假期文化和旅游市场情况。 经文化和旅游部数据中心综合测算,全国国内旅游出游1.06亿人次,同比增长32.3%,按可比口径恢复至2019年同期的112.8%;实现国内旅游收入373.10亿元,同比增长44.5%,按可比口径恢复至2019年同期的94.9%,线下旅游服务消费仍在持续修复中。

海外方面,6月21日,美联储主席出席国会众议院金融服务委员会听证会,就货币政策和经济前景发表讲话并做出强调,6月只是“暂缓” 加息,通胀压力仍然很高,未来可能会有更多的加息。利率决议将根据经济数据逐次做出,并不存在预设的路线。加息幅度已不再那么重要,按照更加温和的幅度继续加息可能是合理的。6月22日,英国央行公布利率决议和会议纪要。英国央行宣布将指标利率从4.50%上调至5.00%,市场预估为4.75%,为连续第13次加息,为2008年9月以来最高水平,近期数据显示英国通胀压力更加持久,且劳动力市场强劲加剧了通胀上行风险,英国将会进一步收紧货币政策。

上周行业指数涨跌幅(前5名)

数据来源:Wind,截至2023.06.21

【后市研判(3-6个月)】

节前国内股市波动较大,政策阶段性利好落地,叠加节前避险情绪升温,带来顺周期板块出现调整,部分AI风口公司股东减持也带来相关方向的调整,股市短期内因为情绪因素出现超调。未来一段时间可能是政策密集出台的窗口期,不改中期反弹的节奏。短期,政策受益和经济预期修复方向依然会有所表现,包括汽车、家电、电力、煤炭以及半导体等方向。中期,主线依然聚焦在人工智能新兴产业趋势和国内安全自主可控方向,可逢低布局。

【建议配置的行业】

总体来说,经济的现状处于较弱的状态,由于市场的线性外推,导致了过度悲观的情绪,后续稳增长相关政策陆续出台,有助于提振市场对经济复苏的信心,叠加经济自身的修复动能,后续经济数据有望实现改善。短期,看好前期超跌的顺周期相关行业(家电、汽车、食品饮料等)的估值修复,具备较高配置性价比。中期配置来看,看好科技创新和安全自主可控方向,以及受益于以及国、央企估值修复的主题投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

#人民币不存在持续贬值的基础#$长安宏观策略混合A(OTCFUND|740001)$$长安裕隆混合A(OTCFUND|005743)$$长安先进制造混合C(OTCFUND|013514)$

本文作者可以追加内容哦 !