四维投研

今天整个市场的温度在41分,相对于昨天6分的超低温,显示个股普遍迎来报复性反弹。但市场依然明显资金疲弱,明天个股还面临着反弹压力。

概念龙头

板块方面,昨天最强的机器人概念,虽然南方精工为代表的短线个股,还在比较热的市场环境中垂死挣扎;但明显资金还是担心,人工智能板块的高位回调。

而昨天提到的部分新能源新技术,比如氢能源板块,则顺着市场热度成功上位;短线板块龙头--京城股份顺利3板上板后,刺激资金加速抢筹氢能源机械装备相关个股。

华光环能 600475

筹码突破

短线筹码突破--华光环能,成立于成立于1958年8月,2003年上市,围绕环保与能源两大领域,开展设计咨询、设备制造、工程建设、运营管理、投资等一体化业务。

业务分析

2023年绿氢产业化有望高速开启。伴随新能源装机规模高增和发电成本下降,绿氢招标初具规模以及技术降本不断推进。

而在可再生能源电解水所制氢气中,电解槽在制氢系统总成本中的占比约 45%;目前主要电解槽设备技术应用分为碱性电解水制氢和质子交换膜制氢。

A股碱性电解槽业务中,目前概念关联度较高的主要有华电重工、昇辉科技和华光环能等。华电重工1200Nm3/h已成功产生业务合同,而华光环能技术优势比较明显,1500Nm3/h虽未形成订单,但技术已经成功下线。

财务分析与业务估值

财务风险

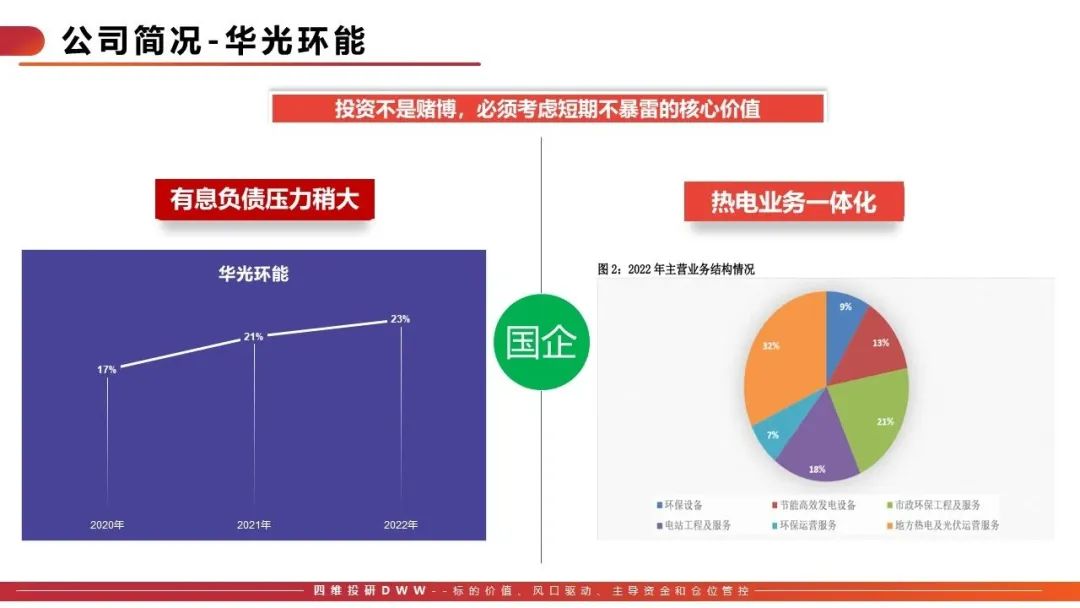

在财务风险方面,华光环能因为业务多元化发展,而且部分业务具备重资产投资运营属性,所以从有息负债利息水平较高,可以看出公司财务压力较大。

但公司属于无锡国资委完全控股的企业,背靠国家信用力,中短期企业财务暴雷风险评估较低。

公司估值

企业运营估值方面,目前国内企业的电解槽技术和业务规模在全球都处于竞争力较弱的地位,大多数电解槽概念个股短期都是由行业成长空间想象力刺激。据IEA预计,2025年全球电解槽总产能将达到45.1GW/年。按照现在20亿元/GW的单价来算,将达到近千亿市场规模。

回归到华光环能目前业务估值,因为业务多元化属性,较好的估值模式是选择业务拆分单项估值。

以去年各业务板块,环保工程及服务营收24.8亿,在A股普遍10倍估值左右,这部分价值20亿左右。

环保设备及节能高效发电设备营收19.5亿,净利润率13%,竞争对手估值在16倍左右,这部分不低于40亿估值。

电站工程及服务营收15.9亿,净利润率7%,龙头企业中国电建估值8倍,这部分不高于9亿。

热电力运营板块营收28.3亿,因为最近全国天气高热,绿色电力板块受到资金追捧,整体估值流动性溢价偏高,按照30倍最高无风险估值,这部分不超过60亿。

综合估值,目前华光环能不超过130亿。

风险警示:以上所有内容属于主观想法,投资有风险,参考需谨慎

本文作者可以追加内容哦 !