摘 要

1、当前实际经济压力依然较大,后续或存在政策进一步修复的可能。在经济弱复苏进一步确认后,市场的交易主线由前期的进攻性品种转向防御品种,业绩波动较小、估值较低、预期修复下的顺周期投资机会或需更加重视,如建筑建材板块。

2、5月份房地产数据的回落反映本轮地产复苏力度有限,整体不及市场预期,这也是3-5月份建材行业估值水平下挫的主要原因。当前建材行业股票价格已经回落至2022Q3的水平,但是行业基本面相比2022Q3已有明显改善,估值水平更为安全。4-5月份地产数据的回落不断强化政策放松的预期。7月份出台刺激政策前板块或具有估值修复的机会。

正 文

一、大盘分析

昨日大盘全天震荡回升,沪指午后部分回补前日向下跳空缺口,创业板指则受几大权重影响相对较弱。盘面上,昨日午后市场维持高位横盘,中字头一路推土机式分时助推指数,申万行业全线飘红但整体振幅有限,地产产业链及复苏线领涨。行将月末,市场对PMI及政策预期重新升温。昨日全天超4300股上涨,空头衰竭后市场迎来缩量普涨。

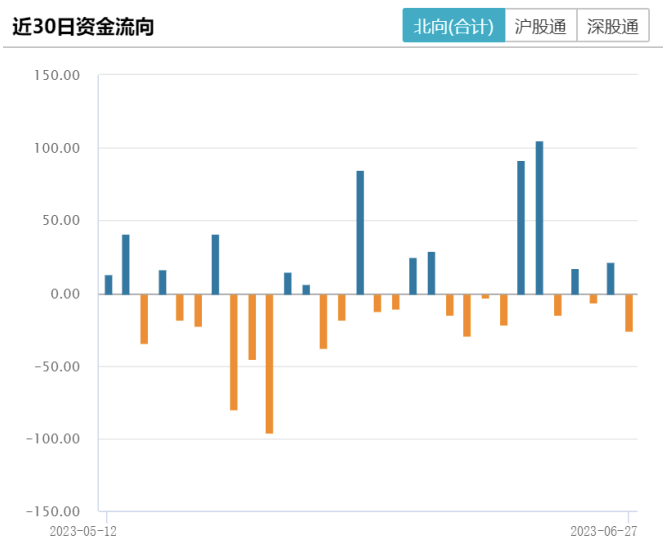

截至昨日收盘,上证指数涨1.23%报3189.44点,深证成指涨0.97%,创业板指涨0.25%,万得全A、万得双创均明显收涨。A股昨日全天成交8423.7亿元,环比缩量超1300亿;北向资金逆势净卖出近26亿元。

数据来源:wind

数据来源:wind当前实际经济压力依然较大,后续或存在政策进一步修复可能。欧美通胀形势依然不容乐观,美联储主席鲍威尔在听证会的证词表明,2023年下半年可能还有2次加息。同时,国际局势依然不稳定,全球风险偏好可能降低。在经济弱复苏进一步确认后,市场的交易主线由前期的进攻性品种转向防御品种,业绩波动较小、估值较低、预期修复下的顺周期投资机会或需更加重视,如建筑建材板块,或可关注 $国泰中证全指建筑材料ETF联接C(OTCFUND|013020)$ 投资机会。

二、建材板块分析

继前期青岛、大连、福清等地出台地产放松政策,以及招商蛇口发行股份购买资产并募集配套资金申请获证监会注册生效后,5年期以上LPR利率下降10个基点至4.2%,房贷利率继续下调。

5月份数据整体回落,地产新开工0.85亿平,同比-28.5%,延续颓势;狭义基建投资1.6万亿,同比+3.0%,环比-0.7%。地产竣工0.41亿平,同比+24.5%,环比-12.7%;销售面积0.88亿平,同比-19.8%,环比-7.9%。总体概括为开工端、销售端延续颓势;竣工端、基建端增速回落;5月份数据表现整体不及4月份。

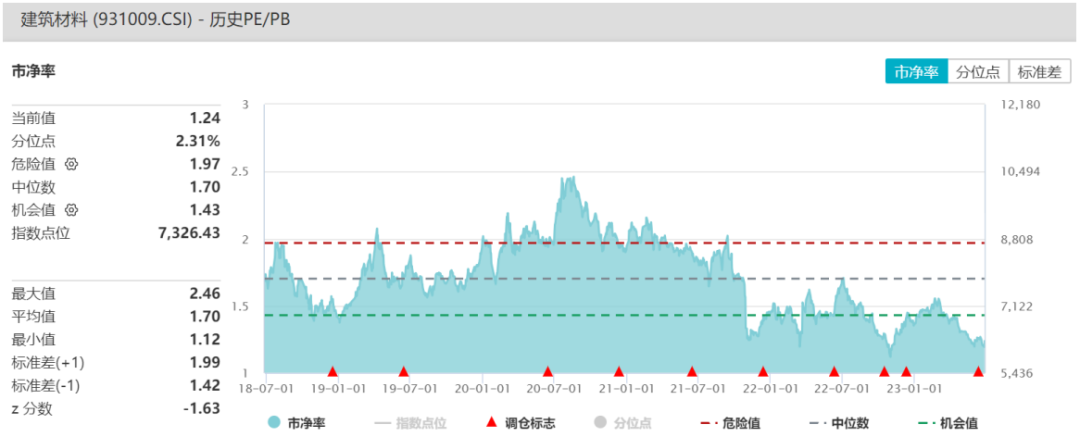

5月份行业数据基本与上市公司经营情况表现接近,第一点是5月份发货量增速整体环比4月份有所下滑;第二点是竣工端的涂料、瓷砖、管材整体表现好于开工端的减水剂、水泥、防水材料。5月份数据的回落反映本轮地产复苏力度有限,整体不及市场预期,这也是建材行业3-5月份估值水平下挫的主要原因。

当前建材行业股票价格已经回落至2022Q3的水平,但是行业基本面相比2022Q3已有明显改善,估值水平更为安全。4-5月份地产数据的回落不断强化政策放松的预期。7月份出台刺激政策前板块或具有估值修复的机会,或可关注 $国泰中证全指建筑材料ETF联接C(OTCFUND|013020)$ 投资机会。

数据来源:wind

数据来源:wind

本文作者可以追加内容哦 !