前段时间中特估活跃的时候,看到有报道说,新疆天业是市净率最低的央国企股票,所以最近特意去看了一下,确实,这个票6月25日最新的PB为0.78,总市值不到80亿,在央国企里面算小盘子了。

我一直觉得中特估的逻辑下,头部的地方国资企业更有发展机会,在股息回报相对稳定的情况之下,其市场竞争意识更强,不过我研究了下新疆天业,发现其主要问题在于股息回报还不足够稳定,并且缺少增长预期,资金介入较浅。

先说下几个看法吧:

1、氯碱化工在新疆具有区位优势,新疆天业作为上市资产具有稀缺性,能够获得大股东天业集团的资源倾斜。

2、新疆天业所在行业为周期性行业,公司对上游和下游议价能力都较弱,营业和毛利呈现周期性波动。

3、参股公司天业汇合2022年仍然亏损,影响新疆天业2022年净利,同时新疆天业对其480,000万银行贷款承担了连带担保,需要重点关注天业汇合后续业绩表现。

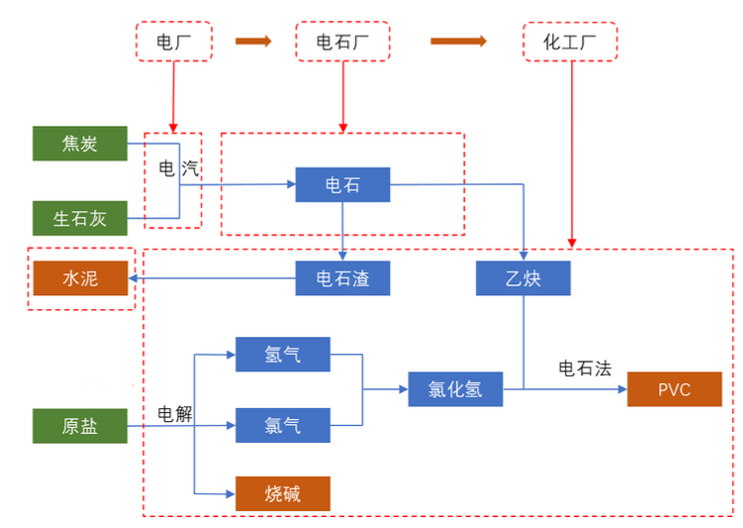

4、新疆天业“自备电力→电石→聚氯乙烯树脂及副产品→电石渣及其他废弃物制水泥”一体化环保型循环经济产业链,在满负荷生产之下,会产生库存问题,如果市场持续弱势的话,库存积压会影响整个的生产链路。

5、房地产板块的弱势,会对PVC需求产生持续影响。

6、烧碱业务呈现快速增长,新能源电池的增长会对烧碱需求产生支撑。

7、一次性生物降解塑料可能是一个值得关注的新业务方向。

8、股价接近3年新低点,存在超跌反弹机会。但是5日均线、30日均线、60日均线均还呈现下行趋势,成交量仍低迷,底部信号仍不明晰,虽然近两日收了一个反包小阳线,但是振幅比较小,而且量也没有跟上,重点先看能否放量站上5日均线。

首先,新疆天业这家公司是有稀缺性的,其控股股东为新疆天业集团,实际控制人是新疆生产建设兵团第八师国有资产监督管理委员会。根据介绍,天业集团在中国企业500强中排名第374名、中国制造业500强第184名、石油和化工企业销售收入前500家第37名,是全国第一批循环经济试点企业,技术创新示范企业。石油和煤化工是天业集团的核心业务,新疆天业主营业务为氯碱化工,因为原材料优势,氯碱化工是新疆的优势产业,又因为要保证集团内部其他业务跟上市公司业务不存在实质的冲突,因此新疆天业是具有上市平台优势的稀缺标的,天业集团资源会向上市公司倾斜。

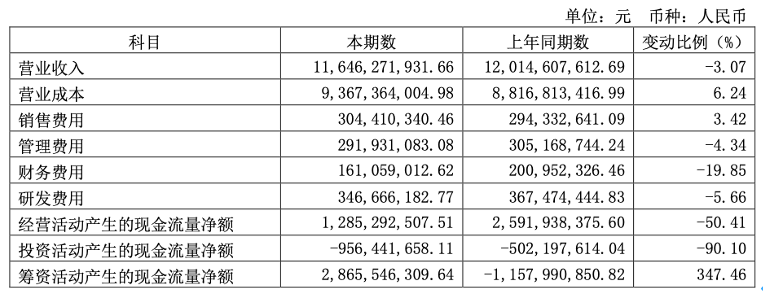

主要财务数据

新疆天业所在的氯碱化工行业,是周期性行业,因此其业绩会随着经济周期呈现较大波动。2022年1-12月,新疆天业实现营业收入1,164,627.19万元,较上年同期元降3.07%;实现利润总额99,151.65万元,较上年同期下降47.79%;实现归属于母公司所有者的净利润85,321.58万元,较上年同期下降47.92%。

利润大幅下降的主要原因包括两个,一是原材料成本的上升(产业链原因),二是投资收益的下降。投资收益的下降,主要源自参股公司天业汇合,新疆天业投资天业汇合的时间线如下:

-2017 年,新疆天业与控股股东天业集团共同投资设立天业汇合。

-2018 年,天业汇合注册资本增加至33亿元,其中天业集团出资17.5亿元,占注册资本的 53.03%;新疆天业出资7.5亿元,占注册资本的22.73%。

-2022年,新疆天业以现金 56,498.63 万元通过上海联合产权交易所竞拍天业汇合15.15%股权,目前天业汇合已办理完成股权变更工商手续,新疆天业出资变更为12.50亿元,占注册资本的37.88%。

天业汇合2022 年1-12月实现营业收入172,997.33 万元,实现净利润-21,217.22 万元,目前仍然为亏损状态,从而影响了新疆天业的投资受益。另外,2022年,银团向天业汇合发放了480,000万元贷款,对于这比贷款,新疆天业承担了连带责任保证,因此天业汇合后续的业绩表现,对于新疆天业的业绩也有比较大影响,需要重点关注。

新疆天业建立的“自备电力→电石→聚氯乙烯树脂及副产品→电石渣及其他废弃物制水泥”一体化环保型循环经济产业链,是其精益化生产的重要优势,但这也造成了一个问题,就是因为不同产品的市场销售情况不一样,所以满负荷生产之下,就一定会有产品产生库存问题,如果市场持续弱势的话,库存积压会影响整个的生产链路。2022年,新疆天业电石、SPVC、PVC树脂、烧碱、熟料的库存都出现了较大上涨。

产业链

上游:

新疆煤炭、原盐、石灰石资源丰富,新疆天业所在地石河子位于天山北麓中段,准噶尔盆地南部,是新疆地区的交通枢纽,连接中亚和欧洲,具有重要的地理位置优势。因此,对于“重资产”的上游原材料来说,新疆天业具备区位优势,这也可以成为其成本护城河。不过,公司并不具备定价权,原材料价格跟随市场波动,会影响新疆天业的营业成本。

从氯碱化工的毛利率来看,2022年新疆天业营收下降之下,成本还呈现微涨,其毛利率也低于行业平均水平5.89个百分点,可见虽然下游需求降低,但是其上游原材料价格具有刚性,不会因为氯碱化工行业需求回落而拉低原材料价格,并且在行业内,其规模优势也不够突出。

下游:

可以对比氯碱化工行业头部企业中泰化学的产能,来看新疆天业核心产品PVC和烧碱的议价权。

截至2022年底,我国PVC生产企业保持71家,总产能 2810万吨,约占当前全球总产能的47%。我国PVC产能排名前十位企业进入规模继续保持为65万吨/年,头部企业中泰化学2022年PVC设计产能为205万吨/每年,对比新疆天业为89万吨PVC产能,综合2022年全国2810万吨的总产能来看,新疆天业PVC产品对于下游客户的议价能力有限。

2022年,国内烧碱生产企业163家,总产能4,657.5万吨,单个企业平均产能28.6万吨。中泰化学离子膜烧碱产能为146万吨/每年,对比新疆天业为65万吨离子膜烧碱产能,综合2022年全国4,657.5万吨的总产能来看,新疆天业的产能占比比PVC更低。

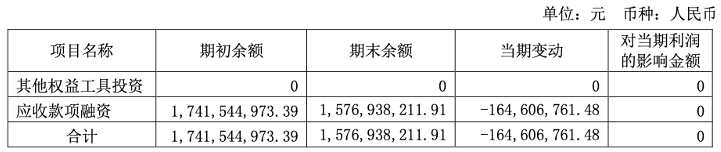

另外,新疆天业2022年应收账款虽然不多,仅为1.94亿,但是应收款项融资却达到了15.77亿,也反应出其对下游话语权的不足。

具体业务

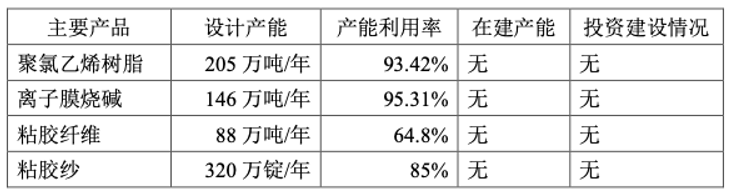

新疆天业剥离农业节水业务后,核心业务更加聚焦于氯碱化工,建立了“自备电力→电石→聚氯乙烯树脂及副产品→电石渣及其他废弃物制水泥”一体化环保型循环经济产业链,主要产品涵盖通用聚氯乙烯树脂(PVC)、特种树脂、糊树脂、烧碱、水泥等,使用的大宗原材料为新疆本地具有丰富储量的石灰石、原盐、煤,以及焦炭。

产能方面,新疆天业具有89万吨PVC产能(包括69万吨通用PVC、10万吨特种树脂、10万吨糊树脂)、65万吨离子膜烧碱产能、134万吨电石产能,同时拥有2×300MW、2×330MW自备热电站以及405万吨电石渣制水泥装置。

具体业务来看,2022年,新疆天业聚氯乙稀树脂实现营业收入52.75亿,同比大幅减少25.46%,营业成本同比减少3.99%,相对于收入,营业成本呈现出一定刚性,需求端的下降最后反映在毛利率上,2022年毛利率同比大幅减少了20.21个百分点。

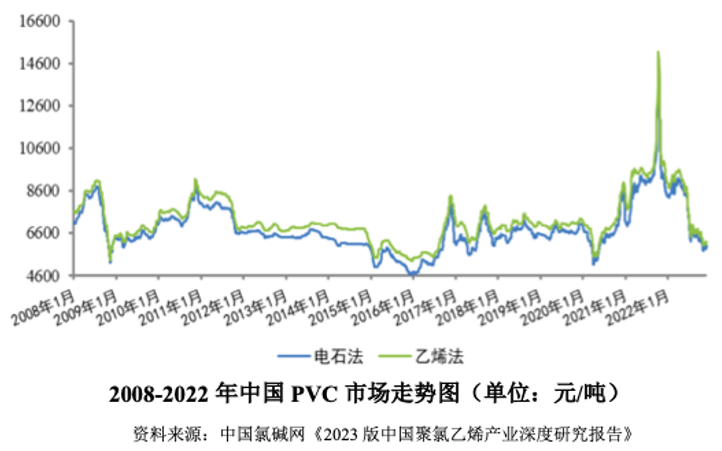

价格方面,2021年主要受“双碳”政策、出口数量大增等多方因素影响,PVC价格涨至历史新高,但此轮行情上涨属于暂时性的市场行为,进入2022年后,随着阶段性影响因素的消退,PVC市场行情开始从高位不断下滑、震荡下行。

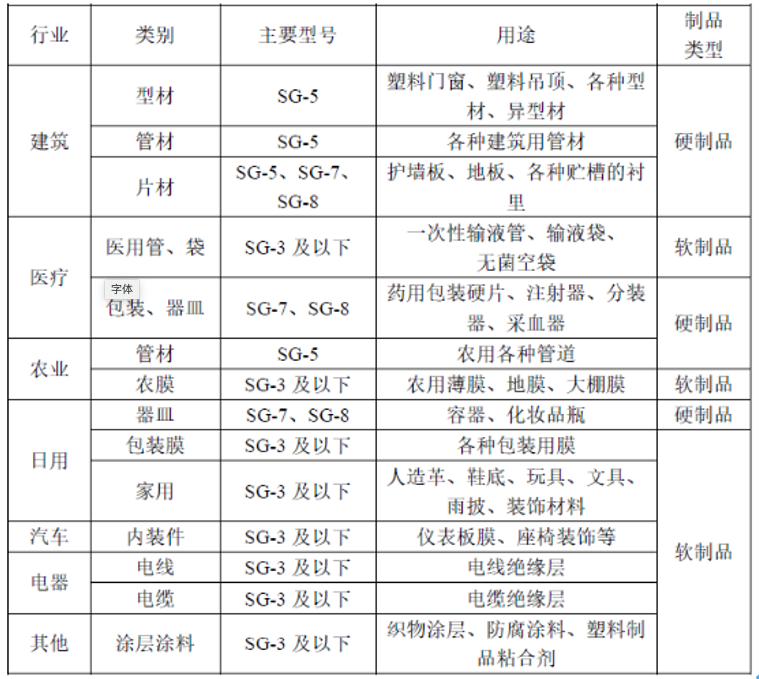

聚氯乙烯树脂是国内第一、世界第二大通用型合成树脂材料,从目前我国的PVC制品消费结构看,工业民用建筑工程是硬质PVC的主要需求,而软制品中用量最大的是薄膜及电缆料。

根据其用途,值得也别注意的一点是,房地产板块的弱势是对PVC需求的一个重要影响,并且这一趋势仍将延续。

对于烧碱业务,2022年,新疆天业烧碱业务实现营业收入17.78亿,同比大增65.82%,营业成本则减少了13.88%,毛利率达62.17%,同比增加了35.02个百分点,业务呈现快速增长。

从产量上来看,2022年,新疆天业生产烧碱49.72万吨,较上年同期微增0.27%,可见,2022年公司烧碱营收快速增长的主要原因为价格的上涨。2021 年市场受多重因素推动,下半年出现一轮较明显的价格上涨,9、10月份快速拉升,10月末升至历史新高,11月开始又快速回落。不同于2021年局部月份的高价格,2022年烧碱市场整体保持相对高位运行,因此均价远高于2021年。

烧碱主要应用于氧化铝、造纸、纺织、化工、洗涤剂、医药、水处理和食品加工等方面。2022年,氧化铝企业新增产能投产、欧洲能源危机带动出口增长,带动烧碱价格快速上行,同时烧碱作为新能源汽车电池材料生产过程中的原料之一,也对需求存在长期支撑。

除了PVC和烧碱业务,还想重点提及一下的是,5月份发布的《商务领域经营者使用、报告一次性塑料制品管理办法》,对餐饮外卖市场的一次性生物降解塑料产品带来了新的需求,这个市场参与者不多而且销售额不大,但是增长率可观,数据显示,2016-2021年,我国一次性生物降解塑料产品销售收益总额由33.86亿元增至90.99亿元,复合年增长率为21.9%,在政策推动下未来将继续保持增长,新疆天业基于现有优势介入一次性生物降解塑料业务或许是一个值得关注的方向。新疆天业也提及了,其参股公司中化学东华天业新材料有限公司建设的一期10万吨PBAT项目一次性开车成功,生产出优质PBAT生物降解聚酯产品,未来新疆天业是否会在这个方向上有更多布局,可以关注一下。$新疆天业(SH600075)$$中泰化学(SZ002092)$

本文作者可以追加内容哦 !